- 1. 채권 금리 = 안전자산 금리 + 크레디트 스프레드

2. 채권 금리 = 실질금리 + 인플레이션

공식 1은 채권 금리는 무위험자산 또는 안전자산 금리에서, 채권 발행 기업의 위험보상정도를 더한 것을 의미합니다. 공식 2에 따르면 채권 금 리는 명목금리로서, 실질금리와 인플레이션의 합입니다. 특히 인플레이션 의 움직임에 따라 채권 금리가 결정되는 점, 꼭 기억해두십시오.

- "듀레이션 베팅은 그야말로 채권 금리가 내려갈 것이라고 확신이 들 때, 금리에 대한 채권가격 변동률, 즉 채권의 베타를 크게 해서 수익을 얻는 전략입니다. 어떻게 보면 가장 간단한 전략이지요. 한 가지 명심할 것은 금리 방향에 대한 확신이 있어야 합니다. 위의 예에서처럼 중앙은행이 확실하게 통화정책 방향을 트는 상황이 벌어져야 한다는 것이죠. 실제 일별 금리 방향성에 대처해야 하는 저희 같은 기관투자자들은 듀레이션 베팅 을 잘하지 않습니다.

- "크레디트 스프레드 전략은 전체적인 채권 금리의 방향성과는 관계없이 발행사의 실적 개선, 펀더멘털 개선, 그리고 완화적인 통화정책 등으로 크 레디트 스프레드 축소에 베팅하는 전략입니다. 안전자산 금리 부분을 제거 함으로써 듀레이션 리스크를 없앴으나, 안전자산 선호 현상 및 개별 회사, 글로벌 경제에 부정적인 뉴스가 나오면 손실을 볼 수 있는 전략입니다. 그러나 투자등급의 크레디트 스프레드 변동성은 안전자산 금리의 그것 보다 훨씬 작습니다. 따라서 안전자산 포지션을 제거함으로써 금리 변동 성을 상당 부분 제거할 수 있습니다. 즉 시장가격 하락 위험을 어느 정도 없앨 수 있습니다. 그래서 기관투자자들이 경기확장기, 즉 금리 상승기와 크레디트 스프레드 축소가 동시에 나타나는 시기에, 이 크레디트 스프레드 축소 전략을 사용합니다."

- 1. 원래 동일한 발행자를 가정하였을 때, 만기가 긴 채권이 짧은 채권보다 원금을 잃을 확률이 더 크므로 높은 수익률을 요구하게 되며, 이에 따라 금리 커브는 우상향하는 모습을 보입니다.

2. 그러나 인플레이션 등으로 중앙은행이 긴축정책을 펼치게 되면, 초단기인 기준금리 를 인상하게 되면서 만기가 짧은 순으로 순차적으로 금리가 상승하게 됩니다. 이 경 우장·단기 금리 차이가 좁혀지면서 역전되기도 합니다.

3. 장·단기 금리 차 전략은 개별 채권의 금리 하락을 예측한 듀레이션 베팅이나, 유사 만기의 안전자산과 크레디트 채권 간 차이 축소에 베팅하는 크레디트 스프레드 전략 과 달리, 동일한 발행사의 장·단기 채권 금리 차이 방향에 베팅하는 전략입니다.

4. 일반적으로 이 전략은 무위험 자산군인 정부채를 가지고 구성합니다.

5. 금리 차 축소일 경우, 단기 채권 매도, 장기 채권 매수이며, 확대일 경우 단기 채권 매수, 장기 채권 매도 포지션을 구축합니다.

6. 포지션을 감안한 두 채권의 가중평균 듀레이션은 0으로 합니다(개별채권 방향성 제거).

7.6에 의하여 각 채권별 투자금액을 감안한 개별 델타가 서로 같게 되며, 이 개별 델타 자체가 본 전략의 델타가 됩니다.

8. 매입 시, 그리고 매도(또는 평가) 시의 금리 커브 차이를 7의 델타에 곱하면 손익이 계산됩니다.

- "수요견인 인플레이션과 관련하여 수업을 정리해보겠습니다.

1. 미 연준의 통화정책 목표는 고용 극대화, 물가 안정, 그리고 경제 성장이다.

2. 물가의 경우 Core PCE 2% 달성을 목표로 한다.

3. 그러나 발표 시기를 감안할 때, CPI 지표 발표일에 채권시장이 더 민감하다.

4. 최근 연준은 Core CPI뿐만 아니라 Core Service(주거비 제외) 지표를 중시하면서, 채 권시장의 관심을 끌고 있다.

5. 인플레이션이 상승하면 '채권 금리 실질금리 + 인플레이션' 공식에 따라 당연히 채권 금리가 상승한다.

- 신규 실업급여 청구 건수는 매주 목요일 오전에 발표 (한국시각 밤 9시 30분, summer time 기준) 하는 적시성 높은 지표이며, 채권시장에 미치는 영향이 매우 큽니다. 최근 18~20만건 수준은 경기둔화 기준인 37.5만 건 대비 훨씬 미치지 못합니다. 이를 감안할 때 연준은 현재 당면과제인 인플레이션 2% 이하로 낮추기 위해서는 고용시장을 둔화시켜 야 하며, 더욱 강력한 긴축 통화정책을 예상할 수 있는 것입니다.

- 1. ISM 제조업 지표는 채권 금리에 상당한 영향력을 끼치며, 시의적절한 경기순환을 보여주는 민간기관 제공 대표적인 지표이다.

2. ISM 서비스업은, 제조업 지표 대비 덜 중요한 것으로 인식. 그 이유는 장기적인 추이 로 경기 상황을 가늠하기 어렵기 때문임. 그러나 미국 GDP의 70%를 차지하는 소비 비중을 감안할 때, 예상치를 크게 벗어났을 때와 50 미만으로 떨어졌을 때의 채권시 장에 미치는 영향이 매우 크다. 결코 무시해서는 안 된다.

3. 두 지표 모두 50을 기준으로 경기확장 또는 둔화를 판단한다.

4. 종합지표뿐만 아니라 세부지표도 꼭 확인해야 한다. 매월 종합지표에 영향을 끼친 주 요 요인, 그리고 종합지표 산출대상은 아니지만가 격지표(Price paid) 지표 등은 향후 주요 지표인 고용, 물가 등의 선행지표 역할을 한다.

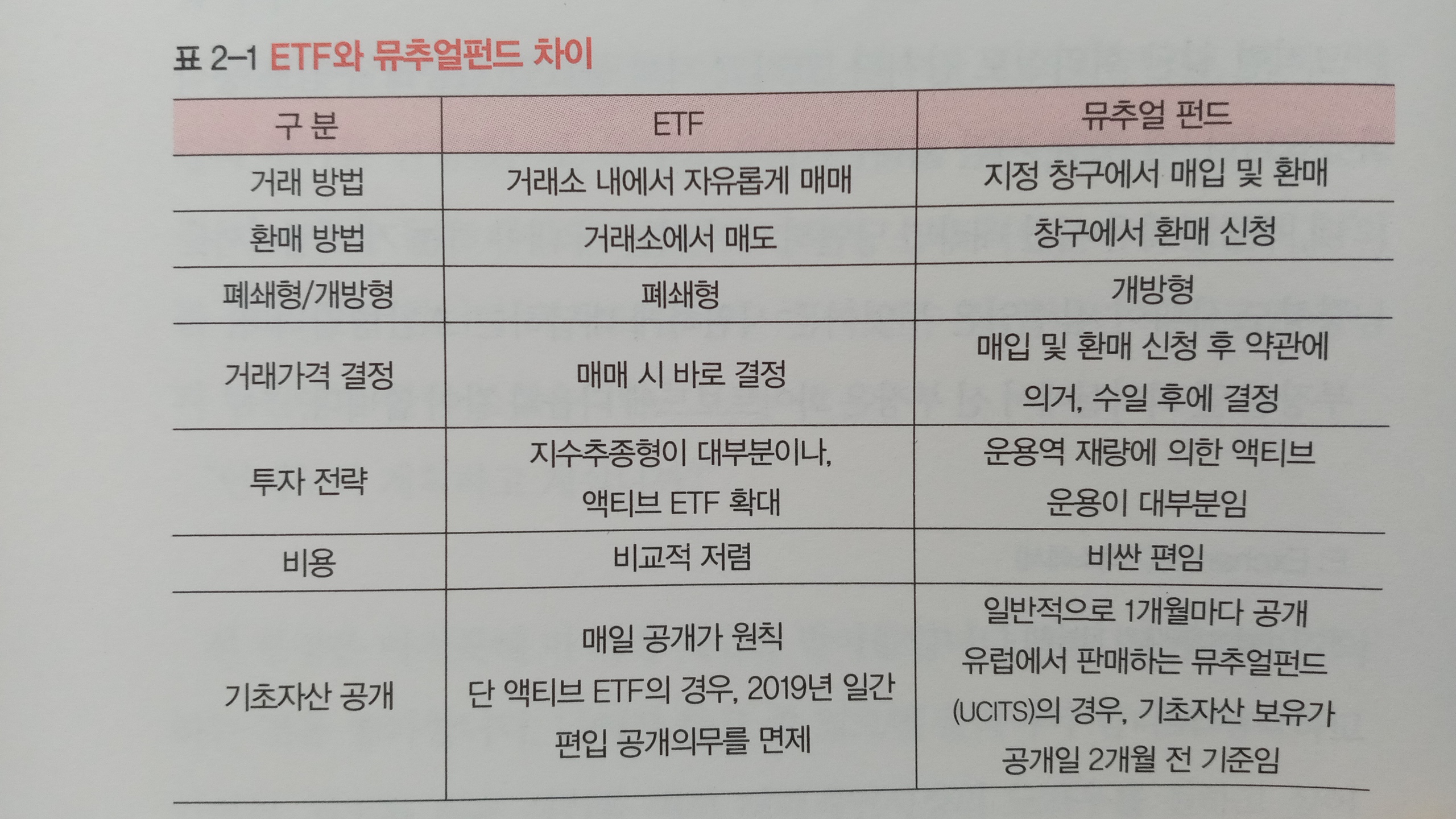

- ETF는 운용사가 만든 상품으로 기초자산들이 신탁기관에 일괄 이전, 관리받게 됩니다. 즉 운용사의 신용상태와 관계없이 신탁된 기초 자산의 가치 변동에 따라 동 상품의 가격이 결정됩니더. 반면에 ETN은 증 권사에서 발행하는 일종의 만기가 있는 노트입니더. 즉 이것의 원금 및 수 익금의 지급 주체는 발행주체인 증권사입니다. 이것의 수익률은 발행 시 정한 기초자산지수의 수익률과 동일하며, 일별 수익률과 함께 증권사의 신용상태에 따라 동상품의 가격이 변하게 됩니다.

'경제' 카테고리의 다른 글

| 더 피아트 스탠다드 (0) | 2024.08.06 |

|---|---|

| 7번의 대전환 (1) | 2024.07.30 |

| 나는 ETF로 돈 되는 곳에 투자한다 (1) | 2024.06.30 |

| 화폐전쟁 5 (1) | 2024.06.30 |

| 세계사의 향방을 가른 금융의 힘 (1) | 2024.06.30 |