- 중앙은행이 금리를 결정할 때 참고하는 지표 가운데 하나가 '테일러 준칙(Taylor rule)'이다. 이는 적정금리 수준을 측정하는 하나의 방 법이기도 한데, 여기에는 두 가지 중요한 경제 변수가 들어가 있다. 하나는 'GDP 갭률'이라고도 부르는 실제 GDP와 잠재 GDP의 차이 다. 한 나라의 실제 GDP가 잠재 GDP 수준을 넘어서서 성장하면 그 나라 경제에 인플레이션 압력이 높아진다. 이런 시기에 중앙은행은 대개 기준금리를 인상하게 된다.

테일러 준칙에 포함되는 다른 하나의 변수는 실제 물가상승률과 중앙은행이 통화정책 목표로 내세운 물가상승률의 차이다. 물가상 승률 목표치는 보통 소비자물가 상승률(미국은 개인소비지출 물가상승률) 기준으로 2%이다. 그런데 실제 물가상승률이 이를 넘어서면 역시 중앙은행은 금리를 올리게 된다.

- 상황에 따라서는 장·단기 금리 차이가 경기침체를 예고해주기도 한다. 우선 장·단기 금리 차이가 역전되었다는 의미는 장기금리가 단기금리보다 더 낮아졌다는 것이다. 이 경우에는 시차를 두고 경기가 둔화하다가 침체에 빠지기도 한다.

앞의 장·단기 금리 차이와 경제성장률의 관계를 보여주는 위의 그림을 보면 2019년 2분기에서 3분기까지 장·단기 금리 차이가 역전 되었다. 그런 다음 시차를 두고 2020년 2분기에서 4분기 사이에 우리 경제는 마이너스 성장을 했다. 물론 경기침체의 직접적 원인은 코로나19였다. 그러나 장·단기 금리 차이는 이미 1년 전부터 경기침체를 예고해주었다는 것에 주목할 만하다.

미국에서도 장·단기 금리 차이로 경기를 예측한다. 보통 10년물 국채와 2년물 국채의 수익률 차이를 장·단기 금리 차이로 보는데, 이 차이가 역전되었을 때 미국 경제가 침체에 빠졌었다. 그 당시 경 기 상황에 따라 시차의 차이는 존재했다. 가장 최근의 예로는 2022 년 7월부터 장·단기 금리 차이가 역전되었고, 그 이후로는 차이가 더 확대되고 있다. 머지않아 미국 경제가 침체에 빠질 것을 예고해주고 있다.

- 미·중 패권전쟁은 현재 진행형이다. 그레이엄 앨리슨 (Graham Allison) 하버드 대학교 석좌교수가 쓴 《예정된 전쟁 (Destined for War)>이 라는 책이 미·중의 패권 다툼을 이해하는 데 중요한 지침서가 될 수 있다. 그는 미·중 패권전쟁이 전개되어나가는 방향을 '투키디데스 함 정(Thucydides Trap)'이란 키워드로 풀어냈다. 기존의 강자 (ruling power)인 미국이 부상하는 신흥 강국(rising power) 중국을 가만두지 않으리라는 것이 이 키워드의 요지다.

이 책은 미·중 패권전쟁이 무역전쟁에서 금융전쟁으로, 나아가서는 무력전쟁으로까지도 확산할 수 있다는 시나리오를 제시한다.

- 가령 도널드 트럼프 전 미국 대통령은 이미 대중 수입상품에 높은 관세를 부과했고, 중국도 이에 맞대응한 전력이 있다. 또한, 후임 바이든 대통령은 칩4 동맹을 거론하며, 중국으로 수출되는 반도체 장비와 기술을 제한하고 있다.

앨리슨 교수의 시나리오에 따르면 다음은 금융전쟁이다. 예컨대 아래와 같은 상황을 상상해보라. 중국이 가지고 있는 미국 국채를 모두 매각한다. 그렇게 되면 일시적으로 달러의 가치가 폭락한다. 게다가 시장금리는 급등하고 자산 가격도 급락한다. 실제로 여기까지는 가지 않더라도 중국은 미국 국채 매입을 앞으로도 계속 줄일 것이다. 금융전쟁의 시작이 서서히 보이지 않겠는가.

앞서 본 것처럼 미국의 대외 불균형이 심화하고 있다. 미국은 이를 외국인의 직접투자나 증권투자로 그럭저럭 지탱하고 있다. 그런데 중국의 미국 국채 매수가 감소한다면, 미국으로의 자금 유입 감소를 통해 달러 가치 하락 요인으로 작용할 것이다.

- 자본주의 생태가 작동하는 방식을 아는가? 여러 산업이 쇠퇴하고, 오래된 기업들은 시들며, 젊은 기업들이 일어나서 이를 대체하는 것이다.이 과정은 많은 이들에게 힘들지만 궁극적으로 건전한 것이다. (피터 린치 (Peter Lynch))

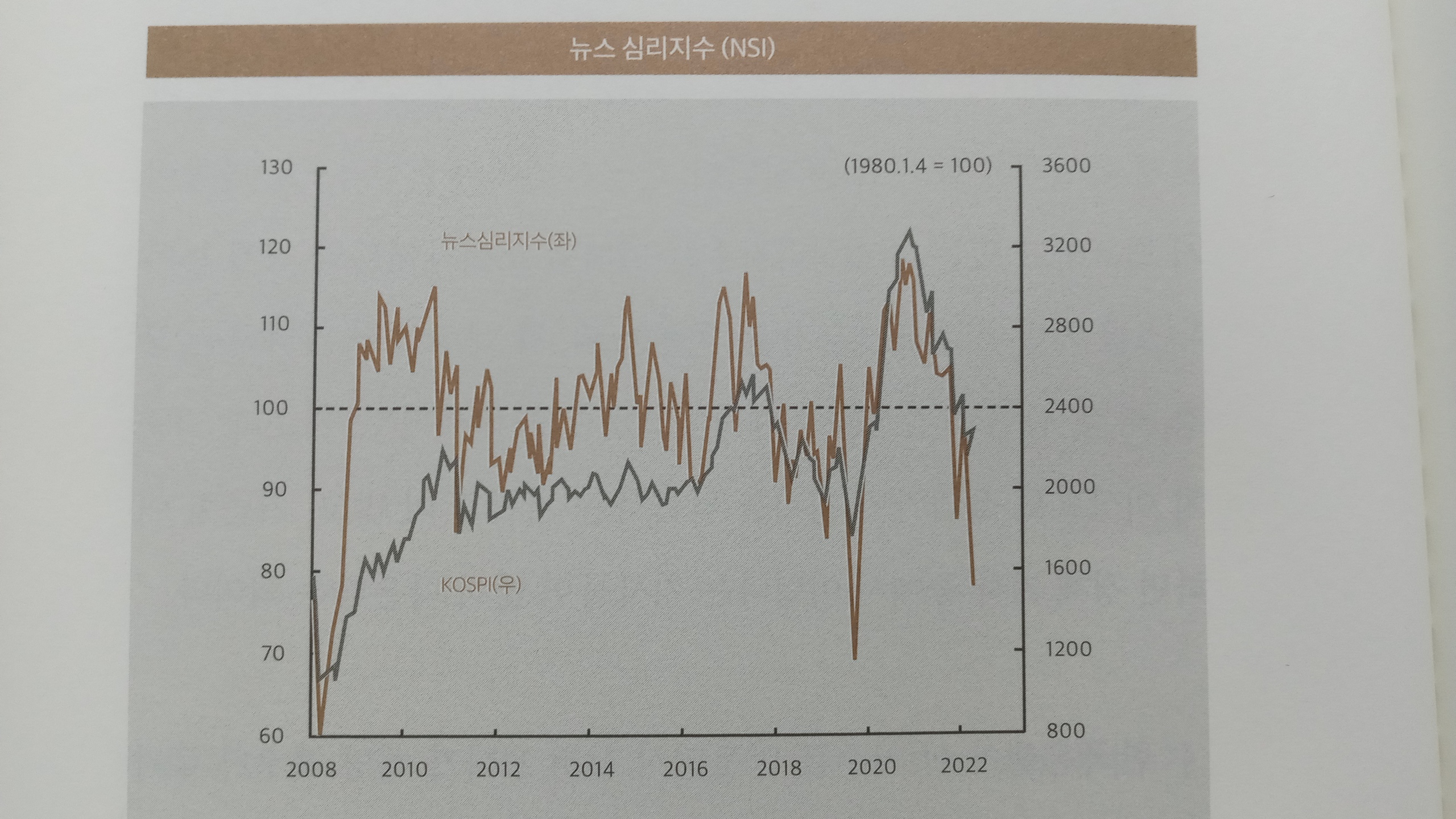

- 뉴스심리지수(NSI; News Sentiment Index) 역시 우리 주식시장에서 반드시 확인해야 할 지표 중 하나다. 한국은행에서 실험적으로 만들어 서 발표하고 있는 뉴스심리지수는 인터넷 포털사이트의 경제 분야 뉴스를 기반으로 표본문장을 추출한 뒤, 각 문장에서 나타나는 긍 정, 부정, 중립의 감성을 기계학습으로 분류해서 만든 지수다. 기준 치 이상으로 올라가면 경기를 낙관하는 기사가 더 많고, 기준치 이 하면 경제 기사 중에서 어렵다는 기사들이 많이 나온다는 의미다.

한국은행이 이 지수를 만들면서 살펴 보다가 해당 지수가 주가 에 1개월 정도 선행한다는 사실을 발견했다. 또 다른 지수와는 다르 게 일별로 빠르게 작성되는 지수이기에 금융시장 중에서도 주식을 하는 독자라면 반드시 볼 필요가 있다

이 지표를 기반으로 투자할 때 고려할 점은 뉴스심리지수가 지나치게 떨어진 상태면 투자를 고려해 볼만 하다는 것이다. 뉴스심리 지수가 떨어진다는 것은 언론에서 경기가 어렵다는 보도가 많다는 것인데, 경기가 좋을 때 나오는 경기 관련 보도보다 경기가 어려울 때 나오는 경기 관련 보도의 수가 더 많다는 것이다. 따라서 이 뉴스 심리지수가 지나치게 떨어진 것은 반대로 향후 이 지수가 올라갈 확률이 더 높다는 것을 의미한다.

- 패스트푸드를 그리 싫어하지 않는다면 맥도널드의 빅맥을 한 번쯤은 먹어봤을 터이다. 이 햄버거를 사용해서도 적정환율을 계산할 수 있다. 영국의 유명한 경제 전문 주간지 이코노미스트」는 1986년 부터 분기마다 빅맥지수(Big Mac Index)를 이용하여 각국의 환율이 과 대평가되었는지, 혹은 과소평가 되었는지를 평가해왔다. 이를 버거 노믹스(Burgernomics)라고 부르기도 한다. 사실 빅맥지수는 환율 결정 이론에서 가장 기본적인 구매력평가설(PPP; purchasing power parity)에 기반을 두고 있다. 즉 일물일가의 원칙에 따라, 같은 상품이라면 나라 가 달라도 가격이 같아야 한다는 것이다. 빅맥지수에 따른 적정환율의 산출 방법은 다음과 같다.

2022년 7월 기준 미국에서 빅맥은 개당 5.15달러(애틀랜타, 시카고, 뉴욕, 샌프란시스코의 평균)이다. 그런데 같은 시기 한국에서는 빅맥이 개 당 4,600원에 팔리고 있다. 일물일가의 법칙에 따라 빅맥의 가격은 미국과 한국에서 같아야 하고, 따라서 빅맥 한 개를 살 수 있는 5.15 달러의 가치는 한국 돈 4,600원과 같아야 정상이다. 이를 다시 환산 하면 미화 1달러의 가치는 원화 893.2원에 해당하므로, 빅맥지수에 따르면 원화의 균형환율은 미 달러당 893.2원이다. 하지만 이코노 미스트」가 빅맥지수 산출에 사용한 2022년 7월의 원·달러 환율은 1,313.45원이었다. 그러니까 원화의 가치가 32%나 저평가되어 있다는 얘기다.

빅맥지수는 각국 조세의 차이나 판매세, 요소비용(비교역재)의 차이를 고려하지 못하는 단점이 있다. 그럼에도 불구하고 각국 환율의 적정성 평가에 있어서 가장 중요한 척도 가운데 하나로 이용되고 있다. 물론 「이코노미스트」가 빅맥지수를 발표하고 얼마간의 시간이 지나서 2022년 9월의 원·달러 환율은 1,360원을 기록하고 있지만, 빅맥 지수로 살펴본 당시의 한국의 원화는 32%나 저평가돼 있다. 그러나 국제결제은행의 기준으로 보면 우리나라 원화는 3.5%만 저평가된 상태로, 환율의 적정성은 어떤 것에 기준을 두느냐에 따라서 큰 차이를 보인다. 따라서 경제를 전망할 때는 어떤 한 지표에 매몰되어 경기를 파악할 것이 아니라 더 폭넓은 관점을 가지고 바라봤으면 한다.

'경제' 카테고리의 다른 글

| 머니니스 (6) | 2023.06.05 |

|---|---|

| 기후를 위한 경제학 (3) | 2023.06.05 |

| 금리의 역습 (5) | 2023.05.24 |

| 지속불가능 자본주의 (1) | 2023.04.20 |

| 인플레이션 게임 (1) | 2023.04.17 |