- 지속가능경영보고서와 일반적인 사업 보고서의 차이점은 무엇일까? 일반적으로 이 두 보고서의 차이점은 크게 네 가지 정도를 들 수 있다.

첫 번째, 지속가능경영보고서는 글로벌 표준을 기반으로 작성했다는 점이다. 지속가능경영 보고서는 일반적으로 기업이 자랑하고 싶은 내용 또는 마케팅을 위한 내용을 기재하는 것이 아닌 다양한 글로벌 표준을 기준으로 조직의 지속가능 경영 전략 및 경제, 사회, 환경 등의 성과를 공개하는 보고서이다.

두 번째, 이해관계자 참여(Stakeholder Engagement)를 통하여 조직이 당면한 핵심 이슈를 발 굴하고, 이에 해당하는 내용을 담고 있다는 점이다. 기업을 둘러싼 이해관계자들과의 커뮤니 케이션과 설문조사를 통해 이들이 생각하는 이슈 사항에 관하여 파악하고 이슈 사항 중 핵 심 이슈를 선별하여 보고서에 반영한다.

세 번째, 중대성 평가(Materiality Analysis)를 통해 조직이 관리해야 할 핵심 이슈의 우선순위 를 파악하고 있다는 점이다. 중대성 평가란 각 기업과 이해관계자들이 중요하게 생각하는 이 슈가 무엇인지 선별하는 것을 의미한다. 지속가능경영보고서 안에는 다양한 주제들을 다루 게 되는데 기업의 경제적, 환경적, 사회적 영향을 반영하거나 이해관계자의 의사 결정에 영향 을 미칠 수 있는 주제 중에서도 중요성에 따라 다뤄질 주제들을 선별하는 작업을 거쳐 보고 서 내용이 결정된다.

네 번째로는 제3자 외부 검증(External Assurance)을 통해 보고 내용 및 데이터의 신뢰성을 확보한다는 점이다. 일반적인 사업 보고서는 기업의 재무적인 사항을 중심으로 작성이 되기 때문에 외부에 대한 검증이 필요 없지만, 지속가능경영보고서는 자료에 대한 정확성과 신뢰 성 확보를 위해 기업과 연계성이 없는 전문가 또는 기관에 검증을 의뢰하여 검증 절차를 거 치게 된다는 것이 사업 보고서와의 차이점이라 할 수 있다.

대부분 ESG 보고서 또는 지속가능경영보고서에 대해 질문을 하게 되면 환경에 관한 이야기를 중심으로 대답하는 경우들이 많다. 하지만 그렇게 생각하는 것은 너무 단편적인 해석이 다. 실질적으로 수익률만 높으면 되는 투자기관들이 왜 지속가능 경영에 관심이 있는지를 생 각해 본다면 지속가능경영보고서는 단순 환경적인 문제만을 거론한 보고서가 아니라는 것을 짐작할 수 있다.

지속가능경영보고서는 사회적, 환경적 문제 인식을 통해 기업의 지속가능 경영 여부를 판 단하고, 그에 따른 투자 리스크를 줄일 수 있는 반면 문제 해결을 통해 새로운 기회를 포착할 수 있다는 점에서 지속가능경영보고서 작성 이유를 확인할 수 있다.

- (1) GRI

GRI 표준은 모든 조직에 공통으로 적용될 수 있는 정보 공개 기준과 경제, 환경, 사회 분 야의 지표를 구체화하여 제시하고 있다. 모든 이해관계자를 대상으로 발행하는 것이 특징 이며, 중대한(Material) 주제를 선별하여 지속가능경영보고서를 작성하는 가장 이상적인 표준 이다.

GRI 표준은 2000년 지속가능경영보고서 표준으로 발전하게 되었으며, 전 세계에서 발간된 지속가능경영보고서 중 약 70~80%가량이 이 기준을 활용하고 있다. GRI에서는 총 6회의 가 이드라인을 발표하였으며, 이는 각각 G1(2000), G2(2002), G3(2006), G3.1(2011), G4(2013)로 정보 공개 지침 및 지표를 점진적으로 고도화하여 발표하였다. 2016년에는 지표를 모듈식으로 확 장한 GRI 표준을 발표함으로써 가이드라인(Guideline)을 표준(Standards)으로 변경하였다. 2016년 발표한 GRI 표준은 조직 프로필, 전략 윤리성 및 청렴성, 지배 구조 등 3개의 공통 표준과 GRI100과 경제 관련 GRI200, 환경 관련 GRI300, 사회 관련 GRI400으로 총 34개의 특정 주제 표준으로 구성되어 있다.

가장 최근인 2021년 10월 5일에는 기타 글로벌 가이드라인들과의 호환성 강화를 위해 공통 표준 3개, 산업 표준 40개, 주제 표준 31개로 구성된 GRI Standards(2021)를 발표하였다. 만약 GRI 표준을 활용하여 지속가능경영보고서를 작성하는 기업의 경우에는 2023년 1월 1 일 이후부터 업데이트된 표준을 적용하여 보고서를 공시해야만 부합 보고서로 인정된다.

- (2)SASB

SASB(The Sustainability Accounting Standards Board)는 2011년 Bloomberg, Rockefeller Foundation 및 Generation Foundation의 재정 지원으로 시작된 비영리 재단이다. 지속가능 회계기준위원회라고도 불리며, 미국 증권거래위원회(SEC)에 보고할 기업의 비재무 평가지표를 마련하기 위해 만들어진 재단이다.

SASB에서는 2018년 11개 산업군과 77개 세부 산업별 표준으로 구성된 SASB 표준을 발표 함으로써 산업별 중대 이슈에 대한 정보를 공개하도록 요구하고 있다. SASB 표준은 2020년 블랙록의 래리 핑크 회장이 SASB와 TCFD를 공개적으로 지지함으로써 주목받게 되었다. 발 언 이후에는 해당 기준을 도입하는 기업들이 눈에 띄게 늘어나고 있다.

SASB 표준은 기업의 재정 및 영업 활동에 직접 영향을 미치는 ESG 정보 식별에 초점을 두고 있으며, ESG와 관련된 데이터들을 회계 보고 기준에 대응할 수 있도록 구성하여 투자자 가 유용하게 활용할 수 있도록 만든 것이 특징이다.

SASB 표준은 GRI 표준처럼 보편적 분류 기준만을 제시하는 것이 아니라, 산업별 중대성 지도(Materiality map)를 통해 산업별로 가장 중요한 이슈들이 해당 산업군 내에서 중요한 이슈

로 선택될 가능성이 어느 정도인지를 평가하고, 같은 산업군 내 다른 기업과 비교할 수 있는 데이터를 공개하고 있다.

경제, 환경, 사회 세 가지 측면을 강조하는 GRI 표준과 달리 환경, 사회 이외에도 인적 자 본, 비즈니스 모델, 리더십 등 5가지 측면을 포함하여 지속가능을 파악한다는 것이 큰 특징이 며, 2020년 11월 IIRC(국제통합보고위원회)와 합병 후 2022년 8월 1일부로 국제지속가능표준위원 회(ISSB)를 설립한 IFRS 재단으로 통합되었다.

- G20 국가 중 15개 국가가 기업의 기후 변화 관련 정보를 의무적으로 공개하도록 하고 있 다. 하지만 기존의 제도는 에너지 사용량 및 온실가스 배출량 등 대부분이 기술적인 정보에 만 편향된 정보만을 제공하고 있었으며, 기후 변화가 기업들에게 미치는 영향에 대한 정보는 부족한 것이 현실이었다.

기후 변화는 장기적인 대처가 필요한 특성을 갖는 만큼 그에 따른 금융 리스크에 대한 판단도 중요하다. 2015년 4월 G20은 금융 부문이 향후 기후 변화 관련 문제를 어떻게 반영할 수 있을 것인지에 대한 방법론이 필요하다 하여 이를 금융안정위원회(FSB)에 개발을 요청했 다. 이후 FSB는 2015년 12월 기후 변화가 미치는 기업의 재무적 영향 공개를 위한 프레임워 크 및 권고안을 만들기 위해 TCFD (기후 변화 관련 재무정보공개 태스크포스, Task Force on Climate- related Financial Disclosures)를 설립하였다.

- TCFD에서는 2016년 12월, 재무 보고서(Financial fillings)를 통한 기후 변화 관련 정보 공개 프레임워크를 담은 권고안 초안을 발표하였으며, 2017년 6월 29일 최종 권고안 및 관련 추가 지침을 발표하였다. TCFD 권고안은 기업에 영향을 끼칠 수 있는 기후 변화의 리스크와 기회 요인을 정량적으로 수치화하고 이를 재무적으로 통합해 공개하는 것을 주목적으로 하고 있 으며, 지배 구조, 전략, 리스크 관리, 지표·목표 설정이라는 틀로 만들어졌다.

2021년 10월 기준으로 전 세계 89개 국가, 2,600개의 금융·비금융기관이 TCFD 지지를 선 언했으며, 국내에서는 2020년 5월 28일, 환경부와 환경산업기술원을 중심으로 TCFD 지지를 선언했다.

- MSCI는 주식, 채권 등 금융 시장 지수 산출을 하는 인덱스 사업자로 1999년부터 기업의 ESG 평가를 시행하고 있으며, 매년 8,500여 개의 기업에 대한 ESG 지수를 공개하고 있다.

MSCI의 평가 체계는 총 10가지 테마와 35개의 핵심 이슈로 환경 부문 13개, 사회 부문 16 개, 지배 구조 부문 6개 등으로 이루어져 있다. 평가 방식은 자신들이 보유한 35개의 평가 항 목을 모든 기업에 똑같이 적용하는 것이 아닌 대상 기업의 비즈니스 모델과 산업 특성에 따 라 6~10개의 중점 항목을 선정하고 이를 중심으로 영역별 가중치를 달리해서 평가를 진행 한다.

핵심 이슈에 대한 정보는 기업과 관련되어 있는 공개 자료를 포괄적으로 검토하며, 이해관 계자가 확인할 수 없는 비공개 정보를 제외하고는 지속가능경영보고서 및 정부나 언론 지적 사항, 기업 공시 자료, 정부·학계·NGO 자료, 미디어 자료 등의 공개 정보를 활용하여 조사 및 평가를 진행하게 된다.

- 평가 과정은 총 4단계에 거쳐 이뤄진다. 가장 먼저 해당 기업이 속한 산업군과 관련된 ESG 분야 주요 핵심 이슈 선정과 이슈별 비중 등을 정한다. 산업마다 ESG 이슈별 비중 차이가 발 생하기 때문에 해당 핵심 이슈가 환경과 사회에 미치는 영향력, 이슈의 이익 혹은 비용에 영 향을 미치기까지 걸리는 시간을 따져 비중을 정하게 된다.

이러한 과정을 거쳐 기업별 ESG 점수를 부여를 위한 평가 기준을 선정하게 되는데, 해당기업이 노출된 주요 ESG 리스크 요소는 무엇인지 그리고 동종 기업과 비교하여 리스크 관리를 얼마나 잘 관리하는지, ESG 관련 기회 포착 정도는 어느 정도 인지를 통해 평가 기준을 선정한다.

위 과정을 거쳐 평가 기준을 선정한 후, 해당 기업의 환경, 사회, 지배 구조 분야별 개별 점 수를 책정하게 되며, 이후 다시 한번 가중치를 적용하여 평가 진행에서 부여된 점수들을 통 해 마지막으로 등급 부여 과정을 진행한다. 이후 산업별 점수의 평균 분포도를 작성하고 각 각의 기업별 점수를 0~10까지 매기게 된다. 이 모든 과정을 마친 후 CCC에서 AAA까지 ESG 등급을 부여하게 된다.

- MSCI ESG 평가 항목 중 가장 중시하는 요소는 지배 구조라 할 수 있다. 이사회 구조, 급여, 소유와 경영의 분리 등 오너십 구조, 회계, 기업 윤리, 투명한 납세 등 지배 구조를 평 가하는 6개 항목은 해당 기업의 비즈니스 모델이나 산업 특성과는 관계없이 가장 핵심 기준 으로 선정하고 있으며 10점에서 감점 요인을 제하는 방식으로 점수를 산출한다는 것이 특징 이다.

등급표에 대해서는 ESG 등급을 발표하기 6~8주 전부터 평가 근거가 되는 정보가 무엇인 지를 해당 기업은 확인할 수 있으며, 등급이 확정되는 즉시 해당 기업에 알려준다. 이후 등급 책정에 대한 근거를 질의 또는 소명할 수 있으며, 공식적인 ESG 업데이트 주기는 연 1회로 보 통 알려져 있다.

- DJSI

글로벌 신용평가 회사인 미국 S&P(스탠더드 앤드 푸어스)는 1999년부터 전 세계 시가총액 상위 2,500개 기업을 대상으로 기업 가치를 재무 정보뿐 아니라 사회적, 환경적 성과와 종합적으 로 평가하여 각각의 다우존스 지속가능경영지수(DJSI, Dow Jones Sustainability Indices)를 발표하고 있다. 현재는 기업 경영의 지속가능을 평가하는 지표로 사용하고 있으며, 역사가 오래된 평가 지표이기 때문에 DJSI 지수에 편입되는 것만으로도 '우량주'로 평가받을 수 있는 상징성 이 매우 크다.

평가 방식으로는 전 세계 시가총액 상위 기업들을 대상으로 80~120문항에 달하는 설문과 회사 발간 자료 등을 바탕으로 평가를 진행한다. 설문 항목은 공통 항목과 산업별 항목으로 구분하여 가중치를 적용한 평가 점수로 산출하게 된다. 기업이 제출한 설문 응답지를 기반으 로 지수 편입 여부가 결정된다는 점에서 기업들은 다른 평가 지표 대비 관리가 비교적 쉬운 편이다.

DJSI 평가는 DJSI World, Asia-Pacific, Korea 모두 한 번에 진행된다. DJSI 평가에 한 번 참여하는 것으로, 시가총액 순위에 따른 평가 대상 여부, 평가 점수 결과에 따라 DJSI World, Asia-Pacific, Korea 편입이 결정된다.

- 평가는 대부분 3월 중순쯤 기업을 대상으로 DJSI 참여 여부에 대한 초청장으로 발송하면 서 시작된다. 참여 여부가 결정되면 이후 온라인 설문, 회사 발간 자료, 공시 정보 등을 토대 로 데이터를 수집한다. 수집된 데이터들은 산업별, 항목별 가중치가 적용되어 평가 및 분석이 진행되며, 평가 및 분석을 바탕으로 한 모니터링 단계까지 거치게 되면 산업별 편입 기업을 선정하고 선정된 기업을 중심으로 9월 초 DJSI 편입 기업을 발표한다.

2021년 이전에는 해당 기업에 개별 안내했지만, 2021년부터는 S&P Global 홈페이지에 상세 ESG 평가를 공개하고 있다. 이전에는 ESG를 종합한 평가 총점만 홈페이지에 공시되었으 나, 현재는 ESG 분야별 점수와 지배 구조, 윤리 경영 등 항목별 점수까지 상세하게 공개하고 있다.

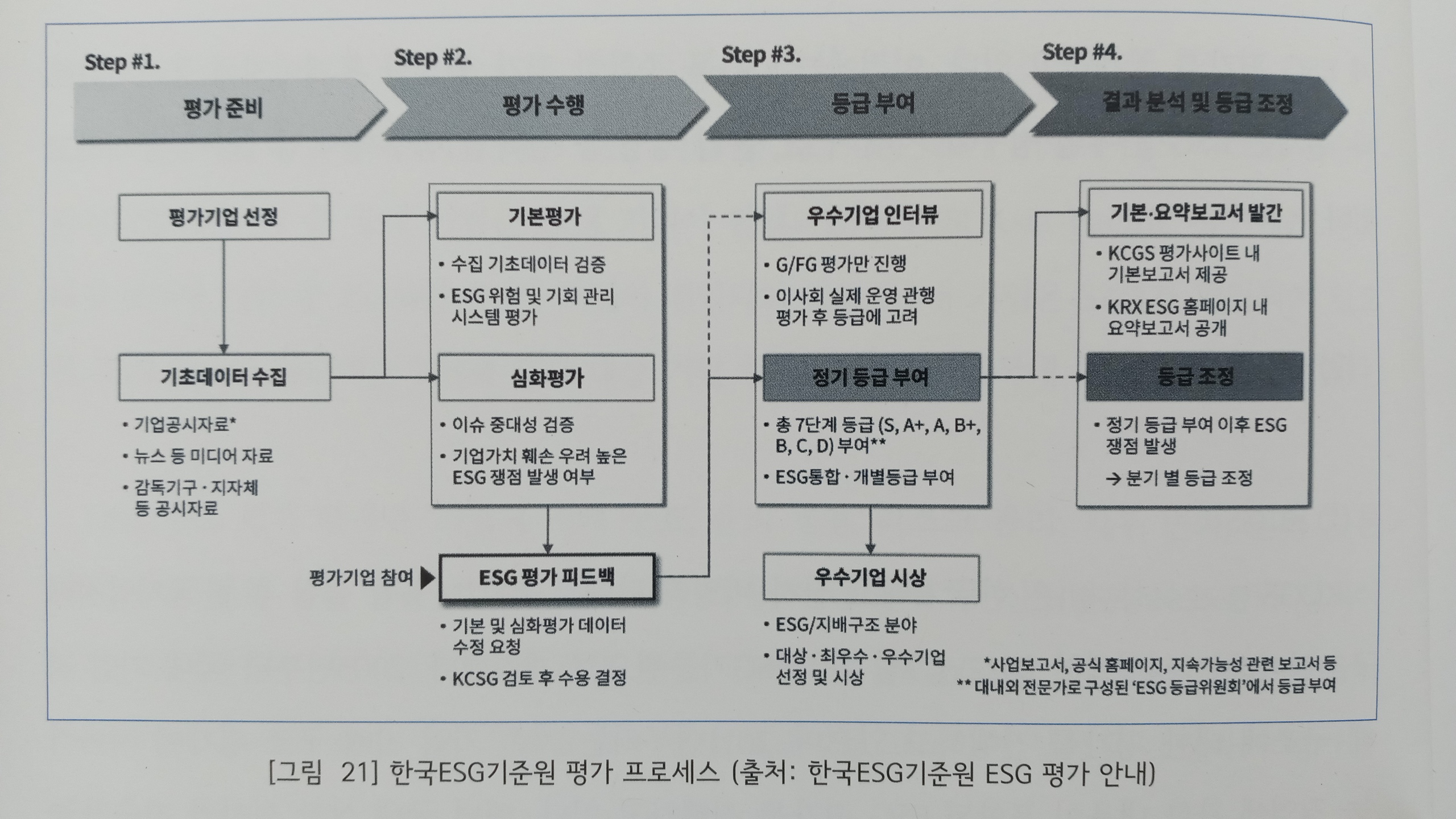

- KCGS

KCGS(한국ESG기준원)은 한국거래소 산하 비영리 단체로 2002년 6월 설립 후 한국기업지배 구조원이라는 명칭에서 2022년 9월 한국ESG기준원으로 개칭했다. 2003년부터 국내 기업 지 배구조에 대한 평가를 진행하고 있으며, 2011년부터는 기존 기업 지배 구조 평가에 지속가 능 경영에 관한 내용이 포함된 ESG 평가를 진행하고 있다. 매년 국내 상장 회사의 지속가능 경영 수준을 평가하고 있으며 이를 자체 홈페이지에 게시하고 있다.

KCGS는 비재무적 위험과 기회를 관리함으로써 지속가능 경영을 실천하고 책임 투자 시장 에 대한 자복의 접근성을 향상하기 위한 평가 목적으로 ISO26000, OECD 기업 지배구조 원 칙 등 국제 기준과 국내 법제 및 경영 환경을 기반으로 한 ESG 평가 모형을 자체 개발하여 사용 중에 있다.

- ESG 평가 모형의 기본 평가는 기업 특성별로 분류 후 가점 방식으로 진행되며, 심화 평가 는 부정적 ESG 이슈에 대한 가점 방식을 정용하고 있다. 총 18개의 대분류와 265개의 핵심 평가 항목으로 구성되어 있고 상세 평가 문항은 평가 대상 기업만 확인할 수 있다.

평가 순서는 가장 먼저 3월에 지배 구조, 금융사 지배 구조 평가를 시작으로 6월에는 환 경, 사회 평가가 시작되고 이 모든 평가와 등급 부여는 10월에 완료되게 된다. 평가가 완료된 이후 다음 연도 1월, 4월, 7월에는 ESG 등급위원회를 개최하여 ESG 이슈를 반영한 등급으로 수시 조정하게 된다.

- KCGS의 ESG 평가 단계는 크게 4단계로 분류되어 진행된다. 1단계인 평가 준비 단계에서는 우선 평가 기업을 선정 후 사업 보고서, 지속가능경영보고서, 홈페이지, 기업 공시 자료 등 외부적으로 확인할 수 있는 데이터를 활용하여 기초 데이터를 수집하게 된다.

이후 2단계에서는 18개 대분류, 265개 핵심 평가 항목을 기반으로 평가를 수행하게 된 다. 평가 방법에는 기본 평가와 심화 평가 두 가지가 있다. 기본 평가에서는 KCGS에서 만든 ESG 위험을 최소화하기 위한 시스템이 갖춰진 여부를 평가하는 281개 핵심 평가 항목으로 심사를 진행한다. 심화 평가에서는 기업 가치 훼손에 대한 우려가 있는 ESG 관련 이슈 여부 검증으로 58개 핵심 평가 항목을 심사하고 있다. 평가가 완료된 후에는 기본 및 심화 평가 데 이터 수정 요청 등의 ESG 평가 피드백 절차가 진행된다.

3단계에서는 2단계까지의 평가를 통해 총 7단계(S, A+, A, B+, B, C, D)의 등급을 부여하게 되 는데 평가 항목별 개별 등급과 ESG 통합 등급을 부여하게 된다. 등급 부여가 완료된 후에는 KCGS 평가 사이트 내에서는 기본 보고서를 제공하며, KRX ESG 홈페이지 내에서는 요약 보 고서가 공개된다.

- 서스틴베스트

2006년 설립된 서스틴베스트는 연기금을 비롯한 기관투자자를 대상으로 ESG 관점에서 포 트폴리오를 구성하여 책임 투자 운용 전략을 자문하는 영리 기관이다. 자체적으로 개발한 ESG 평가 모델 ESGValueTM을 활용하여 상장 기업의 ESG 성과를 평가하고 있다.

ESGValueTM는 이해관계자 관점에서 설계가 되었다는 것이 특징이다. 투자자를 포함한 각 이해관계자 관점에서 어떠한 외부 효과를 발생시키는지 친환경 특허, 온실가스 관리, 공정거 래 프로그램, 노사 관계 관리 등의 비재무적 요소를 두루 살핌으로써 평가 이외에 자산 규모 별 단계를 세분화해 결과를 제공하는 것이 특징이다.

평가 항목은 ESG 기본 항목인 환경, 사회, 지배 구조를 평가하고 있다. 환경 영역은 혁신 활동, 생산 공정, 공급망 관리, 고객 관리 총 4개의 카테고리 7개의 KPI, 21개의 Data Point로 구성되어 있고, 사회 영역은 인적 자원 관리, 공급망 관리, 고객 관리, 사회 공헌 및 지역사회 총 4개의 카테고리 13개의 KPI, 34개의 Data Point로, 지배 구조는 주주의 권리, 관계사 위험, 이사의 보수, 이사회의 구성과 활동, 정보의 투명성, 지속가능 경영 인프라 총 6개의 카테고리 와 18개의 KPI, 41개의 Data Point로 구성되어 있다.

ESGValueTM는 분야별 가중치를 활용하여 평가를 진행한다. 가중치는 각 지표가 반영하 는 핵심 ESG 이슈에 대한 산업별 리스크 노출도 수준과 핵심 ESG 이슈가 기업의 재무적 성 과에 미치는 영향, 기업 자산 규모를 고려하여 지표 간 상대적 중요성을 근거로 가중치를 결 정하게 된다.

- ESGValueTM의 평가는 총 6단계의 프로세스를 거쳐 진행된다. 가장 먼저 평가 모형 개선 및 업데이트가 진행되는데, 이 단계에서는 지표 추가 및 지표별 평가 기준의 개선, 가중치 업 데이트됨으로써 평가 착수 전 작업이 진행된다. 다음 단계는 데이터 수집 단계로 사업 보고 서, 지속가능경영보고서, 홈페이지, 기업 공시 등 다양한 자료를 수집하여 데이터를 취합한다. 데이터 취합이 완료되면 이를 바탕으로 ESG 평가 단계를 거치게 된다. 여기서 ESGValueTM를 통하여 평가를 진행하게 되는데, 이해관계자 관점에서 각 기업이 ESG 리스크 관리를 통해 지속가능 경영을 얼마나 제대로 수행하고 있는지를 평가하게 된다.

다음 단계인 Verification 단계에서는 Verification 리포트를 발송하는 것으로 매년 9월에 시행된다. 이는 기업의 평가 결과에 대한 기업 측의 검증 절차로써 평가 대상 기업들은 데이 터 오류를 검증하고, 기업 내부적으로는 진행되었으나 외부에 공개되지 않은 지속가능 경영 활동에 대한 정보를 반영하기도 한다.

다음은 점수 산출 및 등급 부여 단계로 자산 총액을 기준으로 평가 대상 기업들을 대기업 (연결 자산 규모 2조 원 이상), 중견기업(5천억 원 이상 2조 원 미만), 중소기업(5천억 원 미만)으로 구분해 규 모별로 차등화된 기준에 따라 점수를 산출한다. 산출된 점수에 따라 7개(AA, A, BB, B, C, D, E) 의 등급으로 등급이 부여되며, 부여하는 '규모별 등급'과 규모 구분 없이 절대 기준에 따라 등급을 부여하는 '전체 등급'을 발표한다. 평가 결과 공개는 상반기 6월, 하반기 11월에 각각 발표된다.

마지막 단계는 등급 조정 단계로써 평가 모형에 기반하여 산출된 ESG 등급은 합리적 이유로 조정이 필요하다고 판단되는 경우만 등급 조정이 가능하며, 조정이 필요 없는 경우에는 진 행되지 않는다.

- 제3자 검증은 기업이 지속가능 성과에 대한 공시 기준을 준수하여 작성했는지에 대해 점 검할 수 있고, 이를 통해 보고서의 정보에 대한 정확성을 확보할 수 있다. 정확한 정보를 제공 함으로써 이해관계자들의 기대와 요구를 부합하는 신뢰성 높은 정보를 제공할 수 있으며, 검 증된 정보를 통해 보고 조직과 관련된 의사 결정에 유용하게 사용될 수 있다.

또한, 기업에서는 검증 과정을 통해 지속가능 경영에 대한 활동 및 운영 시스템 점검 및 평가를 할 수 있는 기회를 얻을 수 있으며, 지속가능 경영에 대한 전략 및 방침에 대한 개선 을 할 수 있다. 특히 검증기관이 보고서에 대한 보증 역할을 수행하여 지속가능경영보고서 의 내용과 관련된 규제 기관이나 이해관계자로부터의 법적 문제 등 관련된 문제 발생 시기 업 측에 유리하게 작용할 수 있다. 보고서를 검증하는 기준으로 많이 활용되고 있는 기준은 Accountability의 AA1000 시리즈와 국제회계사연맹(IFAC)의 ISAE3000이 대표적이다.

- 최근 지속가능 경영이 대두되면서 ESG 측면에서 공급망 내 지속가능과 리스크 관리를 위한 네트워크 시스템에 관한 중요성이 커졌다. 따라서 국가별로 점차 제도화하는 움직임을 보 이고 있으며, 특히 수출이 주를 이루고 있는 기업의 경우 국가별 제도에 대해서 대응이 필요 하다.

실질적으로 EU에서는 공급망 실사법을 2022년 2월 23일 공식화하였으며 기업이 공급망 내 인권 및 환경 보호 등에 대한 사항을 강화하기 위해 기업 지속가능 실사 지침(Directive on Corporate Sustainability Due Diligence)'을 발표하였다. 공급망 실사법은 EU 내에서 영업 활동을 하는 기업에 대해서 그들과의 협력, 납품 업체들의 인권 현황, 환경 오염, 온실가스 배출량 등 을 자체 조사해 문제 발생 시 해결을 의무화하는 법이다.

공급망 실사법은 발효일 기준 2년 후부터 직원 수 500명 초과, 매출 1억 5,000만 유로를 초 과하는 기업을 대상으로 시행될 예정이며, 약 9,400여 개의 기업이 속할 전망이다. 시행 2년 후에는 순매출의 50% 이상이 섬유와 광업, 농업 또는 광물 자원 채굴의 고위험 산업(high-risk sectors) 기업 중 직원 수 250명, 매출 4,000만 유로를 초과하는 기업을 대상으로 확대 적 용될 예정이다.

EU를 대상으로 영업하는 외국 기업도 마찬가지로 공급망 실사법에 영향을 받게 된다. 단 근로자 수에 대한 기준은 미적용되며, 매출은 연간 순매출이 1억 5,000만 유로를 초과하는 기업이 대상이 된다. 여기에 해당하는 기업은 약 3,400여 개의 기업이 해당할 것으로 전망하 고 있으며, 이후에는 매출 4,000만 유로를 초과하는 기업이 대상이 된다.

기업에서는 점차 공급망 실사에 대한 중요도가 높아짐에 따라 기업별 자체적인 공급망 실사 기준을 만들어 활용하거나 공급망 실사 이니셔티브를 활용하여 대응하는 움직임을 보이고 있다.

- 지속가능경영보고서 작성은 회사에서 입맛대로 작성해 오던 사업 보고서나 회사 소개서 와는 달리 작성 기준과 검증 기준이 존재한다. 대부분의 지속가능경영보고서를 작성하고 있는 기업들이 GRI 표준을 채택하여 가장 많이 활용하고 있다고 해도 무방하다. 이외에도 ISO26000, SDGs(지속가능 발전 목표), SASB(지속가능 회계기준위원회), TCFD(기후변화 관련 재무정보 공개 협의체) 등 다양한 기준들이 보고서 작성에 활용되고 있다.

보고서는 긍정적이건 부정적이건 기업과 관련된 지속가능 정보에 대한 모든 내용을 이해관 계자에게 제공하여 의사 결정에 도움을 줄 수 있어야 한다. 따라서 보고서는 유용하고 신뢰 성 있는 정보와 투명하고 일관성 있는 보고서가 작성되어야 한다.

기본적으로 보고서 작성 시에는 워싱 방지 및 검증 기준에 부합되기 위해 포괄성, 중대성, 대응성, 임팩트 등의 기준을 염두하여 작성해야 한다.

- 보고서 작성의 시작은 보고서 기획 단계부터 시작한다. 보고서 작성 전 보고서 구성에 관 하여 결정하는 단계로 여러 프로세스 과정이 포함된다. 가장 먼저 보고서 기획에 앞서 TF- Team 또는 전담 인력을 지정하게 되는데 TF-Team 구성 시에는 가능하면 부서별로 대표 한 명씩을 선발하여 구성할 수 있도록 하는 것이 좋다.

TF-Team 또는 전담 인력이 정해진 후에는 기업과 관련된 이해관계자를 분석하고 정의하 는 과정을 거쳐야 한다. 이해관계자는 기업을 둘러싼 모든 관계자를 의미하며, 기업과 직· 간접적으로 관련된 고객부터 임직원 및 기업 대표까지를 범위로 한다. 이해관계자에 대한 분 석 및 정의가 모두 완료되었다면 기업과 관련된 대내외적인 자료들을 수집하여 기업과 관련 된 이슈를 파악한다.

이슈 파악 단계에서는 기업과 대내외적으로 관련된 모든 Issue Pool 구성 단계를 진행한 다. Issue Pool 단계는 보고서 작성에 대해서 어떤 이니셔티브의 기준을 따를지, 대외 평가기 관 요구 사항은 어떤 것들이 있고 이해관계자 관심 사항은 어떤 것들이 있는지, 기업 내부 현 황은 어떠한지를 판단하고 결정하는 단계로 이는 외부, 내부 환경 분석을 통해 진행한다.

외부 환경 분석은 미디어 리서치, 유사 기관 벤치마킹 등으로 파악하며, 내부 환경 분석은 회사 소개서,경영 계획 자료, CEO 신년사, 전년도 지속가능경영보고서 등을 활용한다. 기업 과 관련된 Issue pool이 결정되면 이들을 카테고리화하여 분류하고 분류된 이슈들은 추후 진행하게 될 중대성 평가의 소스로 활용한다.

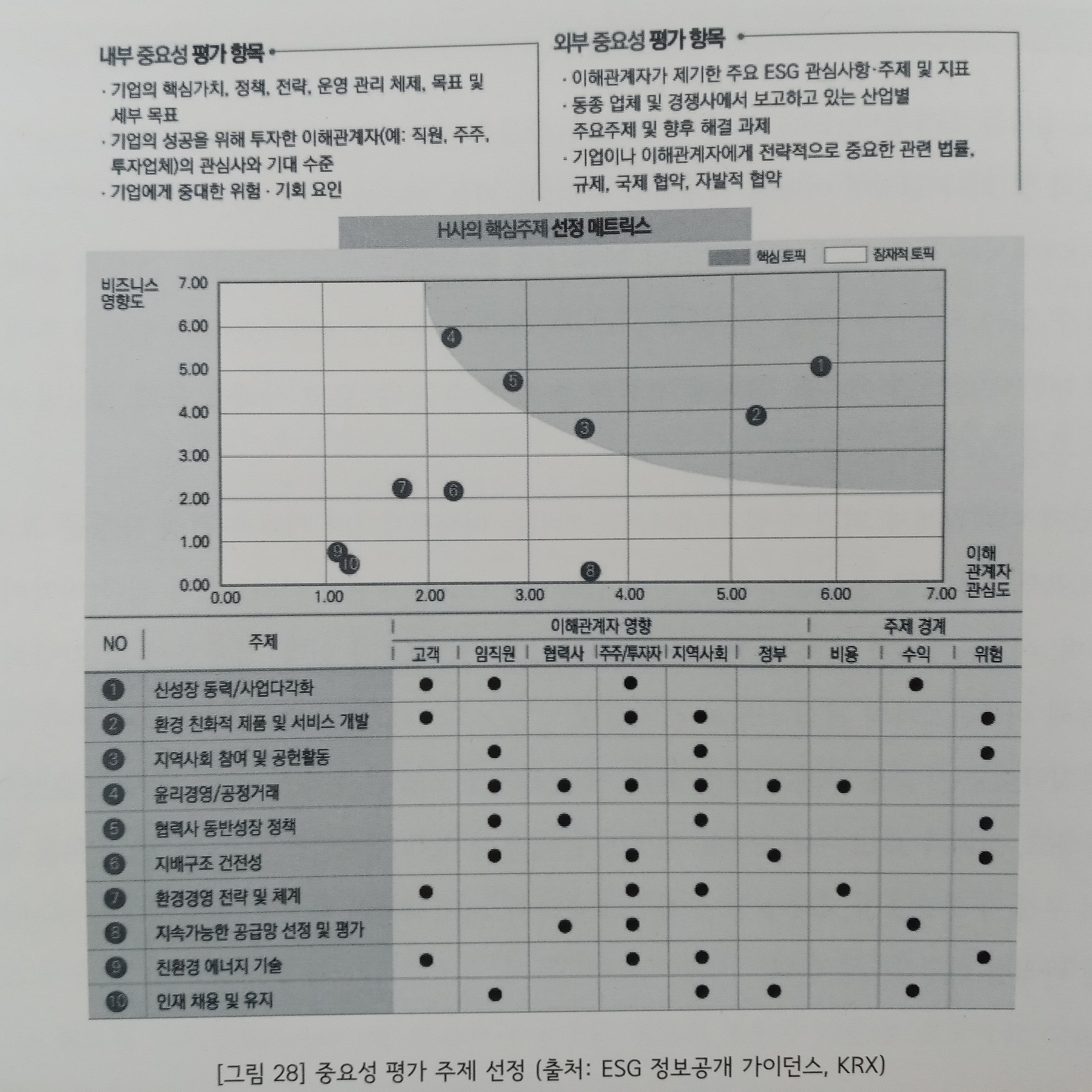

이후에는 이슈 파악 단계를 거쳐 분류된 이슈들을 활용한 중대성 평가 또는 중요성 평가 를 진행한다. 중대성 평가는 지속가능 경영 관련 핵심 이슈를 반영하기 위한 단계로 평가를 통해 산업이 직면할 미래 트렌드, 비즈니스 리스크 및 기회에 대한 통찰력을 얻을 수 있다. 중대성 평가는 재무적, 운영적, 전략적 영향에 대한 비즈니스 영향도(Business Impact)와 이 해관계자 관심도(Influence Stakeholders) 등을 활용하여 이슈별로 평가를 진행하고 이들을 우 선순위화한다. 우선순위화된 주제들은 그 중요도에 따라 핵심 보고 주제로 도출하게 된다.

기획 단계에서 진행한 활동(이해관계자 분석 및 파악, 중대성 평가 결과 등)은 보고서 작성 시 이와 관련된 모든 자세한 내용을 첨부할 수 있도록 하며, 보통 기획 단계는 약 1~1.5개월 정도가 소요된다.

다음 작성 단계는 보고서 작성에 있어 가장 많은 시간이 들어가는 단계이다. 대부분 2~3 개월 정도가 소요되며, 이는 내부 사정에 따라 변할 수 있다. 실질적인 작성에 앞서 먼저 보 고서 목차를 도출한다. 목차는 콘텐츠를 가장 효과적으로 표현할 수 있도록 매우 직관적인 목차를 구성하는 것이 필요하다. 목차는 기업 내부 설정 또는 동종 업계 작성 우수 사례들을 벤치마킹하여 작성하는 방법이 있다. 목차 구성은 중대성 평가에서 도출된 중요 이슈 강조를 통한 방법과 ESG Framework를 활용한 구성 등을 활용하여 구성할 수 있다.

보고서의 목차를 선정한 후에는 보고서 작성에 필요한 자료 취합 및 인터뷰를 진행한다. 이 단계는 유관 부서의 적극적인 참여가 필요한 단계로 관계자들의 참여를 독려할 수 있게 내용 작성 템플릿과 가이드라인을 먼저 작성하여 배포할 수 있도록 한다.

이 과정에서 부서별로 관련된 이슈를 전달하고 유관 부서에서 보내온 데이터를 취합한다. 취합한 내용에 대해서는 유관 부서에 내용 사실 유무 확인 및 오류 사항 등을 확인하는 단 계를 거치게 되며, 부서별 담당자와의 인터뷰도 이 단계에서 함께 진행된다. 인터뷰 질의에 대 해서는 담당자에게 먼저 질문지를 전달한 후 자료 준비에 필요한 시간을 충분히 주도록 한다.

- 작성 단계와 함께 보고서 디자인도 함께 진행한다. 보고서 디자인의 경우 가장 먼저 보고서의 가독성을 높일 수 있는 디자인을 구상하고, 기업 이미지와 콘텐츠에 가장 적합한 디자 인이 적용될 수 있도록 한다.

작성 단계가 모두 마무리되면 자료가 제대로 반영되었는지 보고서 회람 및 수정 단계를 거 친다. 작성 기간 중 변경된 데이터는 없는지 유관 부서에 검토를 다시 한번 요청하고 변동 사 항에 관하여 체크 한다. 검토하는 단계에서는 디자인이 적용되기 전에 PPT 또는 PDF로 자료 검토를 1차적으로 먼저 요청하고 이후 디자인이 적용되면 다시 검토를 요청하는 등 수정이 최대한 적게 진행될 수 있도록 검토가 진행되어야 한다. 만약 수출도 함께 진행하는 기업의 경우에는 영문 번역 버전도 따로 만들 수 있도록 한다.

- 보고서 작성이 완료된 후에는 보고서의 객관성과 데이터 신뢰도를 얻기 위해 기업과 연계 성이 전혀 없는 곳에 제3자 검증을 의뢰해야 한다. 제3자 검증은 검증 기준 자격 요건을 획 득한 기관에 의뢰하여 진행하며, 보고 내용에 대한 검증과 검증 의견 사항은 모두 보고서에 반영하도록 한다.

제3자 검증기관에서는 먼저 보고서에 적용된 이니셔티브를 확인하고 문서 심사, 현장 심사 를 통해 검증을 진행한다. 시정해야 하는 사항에 대해서는 시정 조치를 할 수 있도록 안내하 고, 시정할 사항이 없는 경우에는 검증 의견서를 발행하여 보고서에 대한 보증 역할을 수행 하게 된다. 이 모든 과정을 마친 후에는 기업이 원하는 기간에 맞춰 보고서를 발간하며, 기업 홈페이지 및 공시 사이트 등에 보고서를 공개하도록 한다.

- GRI에서는 중소·중견기업(SMEs)을 위한 보고서 작성 프로세스 및 체크리스트를 제공하 고 있다. 해당 보고서 작성 프로세스는 기업 규모와는 상관없이 해당 프로세스를 적용하도 록 명시하고 있으며, 프로세스를 참고하여 실무적으로 세분화한 후 작성을 진행할 수 있도록 한다.

제안하고 있는 보고서 작성 프로세스는 총 5단계로 보고서 작성 계획 수립을 위한 준비 (Prepare), 이해관계자들 참여 과정인 연결(Connect), 보고서 내용 결정 및 중대성 평가 과정의 정의(Define), 보고서 작성 과정인 모니터(Monitor), 보고서 점검 및 소통 과정인 보고(Report) 순서로 이루어져 있다.

특히 보고서 작성 프로세스에서 2단계인 이해관계자 참여는 모든 과정에 이해관계자를 포괄하는 것을 원칙으로 하고 있다는 것을 염두하고 보고서를 작성해야 한다.

- 프로세스 1단계 준비 단계에서는 보고서 작성을 위해 부서별 대표 한 명씩을 선발하여 보 고서 작성 팀을 조직하는 것을 보고서 작성의 시작으로 간주하고 있다. 이후 경영진의 관심 사, 회사 전략과 연관된 지속가능 주제 및 보고서 일정, 자원 배분 등에 대한 협의를 진행하 게 되며, 지속가능경영보고서를 단독으로 발간할지, 또는 기존에 기업에서 발간하던 보고서 (사업 보고서 등)에 포함할지를 정하게 된다.

1단계는 위에서 언급한 보고서 기획 단계와 비슷하며 기업의 이슈 파악과 현황 분석 등이 이뤄진다고 할 수 있다. 내부 경영 현황 파악과 함께 글로벌 이니셔티브 표준 및 동향에 대한 조사, 동종 업계 벤치마킹, 미디어 조사, 이해관계자 관심 사항 분석 등이 보고서 작성 전이 뤄지게 된다.

지속가능경영보고서 작성 시 1단계 준비 단계와 2단계 이해관계자 참여 단계는 함께 이뤄 진다. 이해관계자 분석을 통해 우리 회사의 핵심 이해관계자는 누구인지, 핵심 이해관계자와 는 어떻게 소통할 것인지를 정한다. 그리고 이해관계자들이 중요하다고 판단하는 것들을 조 사하여 조사 내용 내에서 지속가능 주제를 도출하는 단계까지 모두 진행하도록 한다.

3단계 중대성 평가 단계에서는 1단계에서 파악했던 이슈 및 현황 등을 활용하여 우리 기 업의 지속가능 주제들을 파악한다. 지속가능과 연관된 다양한 이슈들을 종합하여 기업의 Issue Pool을 구성하고 해당 이슈들을 각각 카테고리별로 나누게 된다. 카테고리 분류 기준 은 정해진 사항은 없으나 ISO 26000을 참고하여 거버넌스, 인권, 노동 관행, 환경, 공정 운영 관행, 소비자 이슈, 지역사회 참여와 발전 등으로 카테고리를 선별할 수 있다.

카테고리를 선별한 후에는 글로벌 표준 및 이니셔티브, 대외 평가 요구 사항, 대내외 이해 관계자 관심 사항을 종합적으로 분석하여 이슈 풀 안에서 중요한 핵심 이슈들을 우선순위화 하고 최종 핵심 이슈를 도출해 낸다. 도출된 이슈들은 최종적으로 기업 내 의사 결정권자의 결정을 받도록 한다.

3단계 중대성 평가까지 모두 완료되면 4단계 보고서 작성 단계에 들어간다. 작성 단계는 지속가능경영보고서 작성에 있어서 가장 많은 시간이 필요한 단계이기도 하다. 데이터를 취 합하고 보고서 작성을 위해서 필요 정보를 모을 수 있는 내부 시스템 및 외부 정보 방법이 있는지 확인한다. 만약 중요 주제로 선별한 이슈에 대해 모니터링 시스템이나 정책이 없고 데 이터 수집이 어려운 경우 정보 공개 범위를 재정의하도록 한다. 또한, 해당 내용에 대해 보고 할 수 없는 이유를 보고서에 설명하도록 한다.

마지막으로 5단계는 보고서를 만들고 제3자 검증을 통해 보고서의 신뢰성을 확보하고 이 를 배포하는 단계이다. 외부 검증은 보고서 작성 중 사람으로 인해 발생할 수 있는 오류나 데 이터 오류를 검토해 줌으로써 발견하지 못했던 오류를 찾아낼 수 있으며, 외부적인 신뢰도를 확보할 수 있기 때문에 보고서 검증 단계는 꼭 필요하다.

- 이해관계자 파악 검토리스트

- 누구에게 법적 의무 사항이 존재하는가?

- 누가 조직의 활동에 긍정적으로 또는 부정적으로 영향을 받는가?

- 누가 조직의 의사 결정과 행동에 대해 영향을 주는가?

- 누가 조직의 활동 및 이슈가 다뤄질 때 개입했었는가?

-누가 조직의 특정한 활동 및 이슈를 다루는 것을 도울 수 있는가?

- 누가 조직이 목적의 책임을 다하도록 하는 데 영향을 주는가?

- 누가 가치사슬, 조직 전반의 활동에서 영향을 받는가?

- GRI는 보고서 작성 시 중대성(Material) 주제를 중심으로 보고서를 작성할 것을 가이드하고 있으며, 투자자를 위한 보고서가 아닌 기업을 둘러싼 모든 이해관계자를 중심으로 발행할 것 을 권장하고 있다. GRI 표준은 기업이 경제, 사회, 환경에 미치는 영향에 대한 것을 공시하기 때문에 외부 지향(outward looking)적인 관점을 띤다고 할 수 있다.

2021년 10월 GRI에서는 기존의 공시 표준을 업데이트하여 발표하였다. 2022년까지는 일반 표준 6개와 특정 표준 34개로 구성된 GRI Standards 2016을 적용하며, 2023년부터 작성되는 보고서의 경우 일반 표준(Universal Standards) 3개, 산업 표준(Sector Standards) 40개, 주제 표준 (Topic Standards) 31개로 구성된 GRI Standards 2021의 활용을 권장하고 있다.

- 새롭게 발표된 GRI Standards 2021에서 가장 중요하게 강조하고 있는 부분은 인권이다. 인 권에 대한 부분을 모든 토픽에 영향을 미치는 중요한 토픽으로 분류하고 있을 만큼 인권 영 향 평가를 의무화하였다는 점에서 기존 버전과 큰 차이점이 있다.

또한, 글로벌 가이드라인(UNGPS, OECD의 다국적 기업 가이드라인이나 책임 있는 기업 행동 등의 지침과 도 구, ICGN의 국제 지배 구조 원칙)들과의 연계 및 호환성을 강화했으며, SASB와 같이 40여 개의 산업 별 표준을 개발함으로써 가이드라인으로의 영향력을 더욱 확장하고 있다.

- SASB(Sustainability Accounting Standards Board, 지속가능회계기준위원회)는 미국 재무회계기준위 원회(FASB)에서 기업의 비재무적 공시에 대한 문제점을 보완하기 위해 2011년 설립하였다. 이 후 2018년 이사회에서는 투자자들의 의사 결정에 영향을 줄 수 있는 지속가능 주제를 식별, 관리, 보고하는 것에 도움을 주기 위해 11개 산업군 총 77개 세부 산업으로 구분된 ESG 정 보 공개 지표를 'SASB Standards'라는 이름으로 발표하였다.

SASB 표준은 전 세계 기업들이 투자자에게 가장 중요한 지속가능 주제에 대해 보고할 수 있도록 지원하는 표준으로 재정적인 부분에 대한 문제에 초점을 두고 있다. 특징은 회계 지 표의 특성처럼 산업별 중대성 이슈(Materiality)를 규명하고 분야별로 관련 정보를 공개 매트릭 스와 회계 기준 및 기술적인 프로토콜과 관련된 토픽을 함께 제시한다는 점이 가장 큰 특징 이다. SASB 표준은 경제, 사회, 환경이 기업에 미치는 영향에 대해 나타낸 것으로 내부 지향 (Inward looking)적인 관점의 성향을 갖고 있다.

- SASB 표준은 투자자들이 재무적 중대성 이슈 파악을 통해 기업의 재무 상태 또는 운영 성과를 파악할 수 있도록 만들어졌기 때문에 투자자를 고려한 지표 중 하나라고 할 수 있다. 현재 총 10개 산업별 기준이 공개되어 있으며, 가정 및 개인용품, 산업용 기계, 상업은행, 전력 발전, 주택 건설, 철강 제조, 전기 및 전자장비, 투자은행 및 중개, 하드웨어, 화학 등이 공개되 어 있다. 현재까지 SASB 표준처럼 산업별 차이를 다양하게 제시한 이니셔티브가 없어 향후 산업별 표준의 중요한 역할을 할 것으로 기대된다.

SASB에서 말하는 지속가능의 의미는 '기업이 장시간에 걸쳐 가치를 창출할 수 있는 능력 을 유지 또는 향상시키는 기업 활동'으로 정의하고 있으며, SASB 표준을 활용한 보고서는 '지속가능 회계 보고서'라고도 불린다.

지속가능 회계 (Sustainability accounting)란 재화와 용역의 지속가능 회계(Sustainability accounting)란 재화와 용역의 생산 과정에서 발생하는 환경 및 사회적 영향에 대한 기업 경영뿐만 아니라 장기적 가치를 창출하는 데 필수적인 환경 및 사 회적 자본에 대한 경영을 반영하는 것이며, 여기에는 지속가능에 대한 혁신, 비즈니스 모델, 기업 지배 구조에 미치는 영향과 반대 경우도 모두 포함된다.

지속가능 회계 보고서는 환경(Environment), 사회적 자본(Social Capital), 인적 자본(Human Capital), 비즈니스 모델과 혁신(Business Model & Innovation), 리더십과 지배 구조(Leadership & Governance) 등 다섯 가지 포괄적 지속가능 범주를 기준으로 구성되어 중대성 이슈를 규명하 게 된다.

- 최근 많은 기업이 지속가능경영보고서를 발간하고 있다. 그에 따라 보고서를 작성하는 작성 기준도 함께 다양해졌다. 하지만 정보 이용자의 입장에서 기업은 이런 다양해진 기준 을 모두 다 수용할 수만은 없는 것이 현실이며, 어떤 기준으로 작성해야 할지에 대한 혼란 이 가중되어 가고 있다. 이런 상황 속에서 2021년 4월, IFRS(International Financial Reporting Standards, 국제회계기준) 재단에서는 국제적으로 인정하는 단일 지속가능 기준을 제정하기 위 해 ISSB(International Sustainability Standards Board)를 설립하였다.

이후 2022년 3월 ISSB에서는 투자자의 정보 요구를 충족하기 위한 두 가지의 기준에 대한 공개 초안을 발표하였다. 설립 후 1년도 걸리지 않은 시간에 빠르게 공시기준을 발표할 수 있 었던 이유는 ISSB에서 기존에 있던 공시기준들을 통합했기에 가능했다.

ISSB의 구성인 [그림 24]를 살펴보면 먼저 기존의 SASB, IR 등 기존의 재무적 가이드라인 들이 IFRS로 통합되었다. 공시 초안은 기후 변화 관련 재무 정보 공개 협의체인 TCFD의 공시 권고안을 기반으로 작성되어 있으며, GRI와는 Collaboration을 통해 비재무적인 내용을 담 고 있다.

- 그렇다면 왜 지속가능경영보고서 작성에 가장 많이 활용되고 있는 GRI는 ISSB와의 통합 을 추진하지 않고 협약을 통해서만 참여하게 되었을까? 이는 각각의 가이드라인이 추구하 는 보고서 공개 범위가 차이가 있기 때문이다. 이는 IFRS에서 보고한 Statement of Intent to Work Together Towards Comprehensive Corporate Reporting 보고서를 통해 확인할 수 있다.

보고서에서는 3가지의 영역[그림 54]으로 보고서 범위를 규정하고 있다. 가장 작은 영역을 차지하고 있는 부분은 재무제표에만 반영된 보고를 의미하며 이는 회계 기준에만 속한 내용 을 보고하는 것으로 투자자를 중심으로 보고가 이루어지는 범위이다. 다음은 중간 범위로 기업 가치 창출에 주요한 영향을 미치는 지속가능 항목에 대한 보고 부분이다. SASB가 여기 에 해당하게 되며, 해당 범위 또한 투자자를 중심으로 보고가 이루어진다.

- 가장 큰 영역을 차지하고 있는 것은 기업이 경제, 환경, 사람들에게 중요한 영향을 미치는 사안에 대해 보고하는 영역으로 투자자를 포함한 기업을 둘러싸고 있는 모든 이해관계자를 대상으로 정보를 공개하는 범위이다. 현재 나온 공개 초안의 경우에는 광범위를 대상으로 하 는 보고서가 아닌 투자자만을 중심으로 한 보고서가 목적이기 때문에 GRI와는 협약 관계를 맺어 진행하고 있다. 이는 보고서 작성 가이드라인이 재무 정보 중심이냐 비재무 정보 중심 이냐에 따라서도 구분할 수 있다.

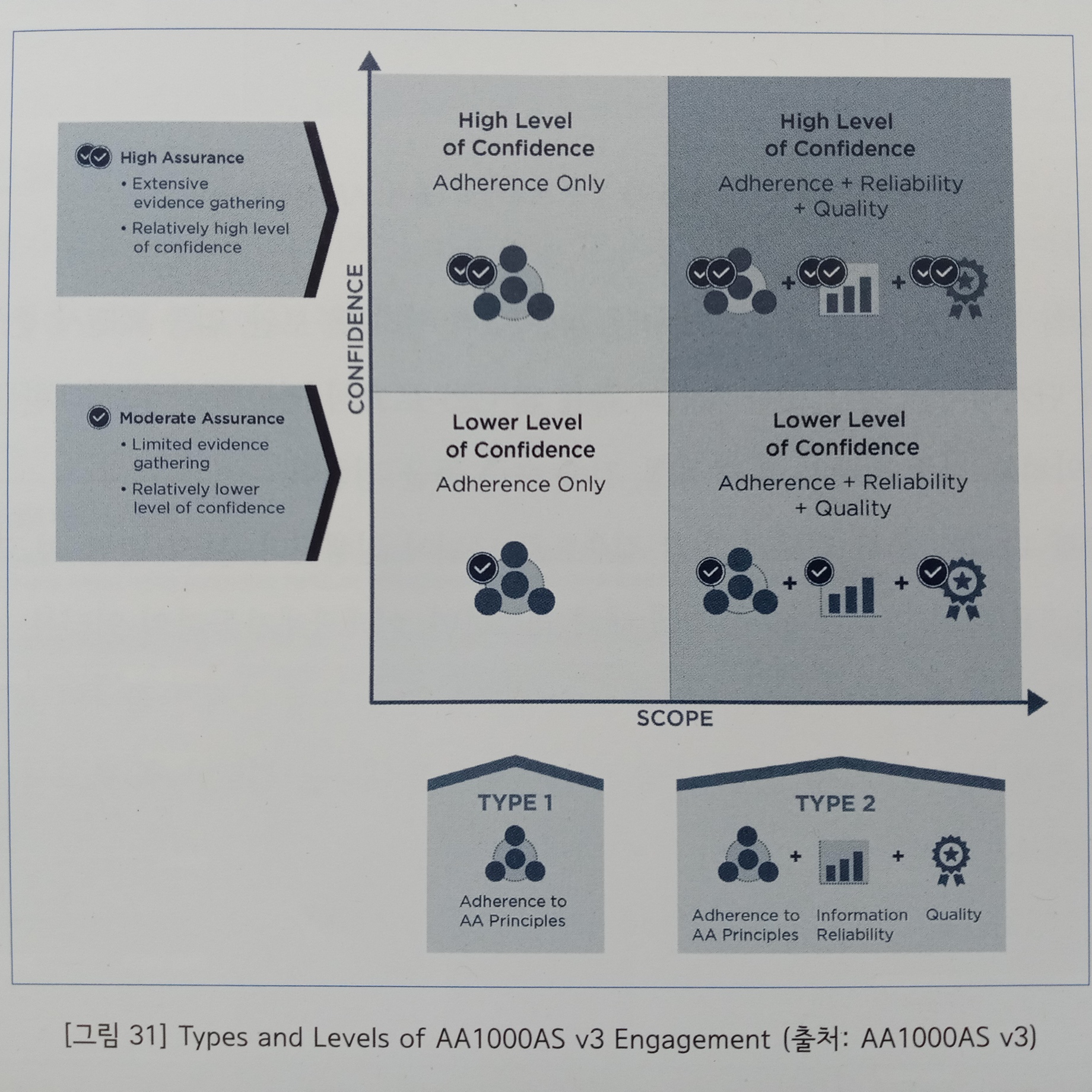

- AA1000AS는 보고서 검증 원칙의 준수 사항(특성, 범위)에 대해 평가를 할 수 있는 방법론으 로 재무적 영역과 비재무적 영역까지 포괄하는 기준을 제시하며 지속가능경영보고의 목표 달성을 위한 신뢰성을 보장한다. 특히 이해관계자와의 관계를 중시하고, 검증은 AA1000AS 기준에 따라 검증 유형(type) 및 검증 수준(level)을 결정하여 검증을 수행한다.

검증 유형은 Type 1과 Type 2로 나뉘며, Type 1은 기업의 내부 자료로만 검증을 진행하 게 된다. 검증의 4대 기본 원칙에 대한 충족 여부와 조직의 지속가능경영 성과 및 지속가능 경영보고에서 어떻게 의사소통하고 있는지를 검증하며, 특정 정보에 대한 신뢰성은 검증하지 않고 AA1000 준수 근거 및 범위에 대한 검증 결과를 제시하게 된다. 기업에서 공개한 정보에 대한 증명은 요구하지 않으며, 경영자에게 명확한 정보 공개를 요구하지 않는 등 검증이 까다 롭지 않다고 할 수 있다.

반면 Type 2의 경우 외부 자료를 포함한 검증을 진행하며, 검증 원칙에 대한 충족 여부와 특정 지속가능 경영 성과 정보에 대한 신뢰성을 검증해야 한다. 여기서 특정 지속가능 경영 성과란 중대성 평가 결과와 기업과 관련된 이해관계자들이 의사 결정에 필요한 가치 있는 내용을 의미한다. 특정 성과 정보에 대한 신뢰성 검증의 경우 정보의 완전성과 정확성을 포함한 자료와 증거가 충분히 포함되어야 하고, 검증 보고서에는 검증 결과에 관한 확인 사항과 결 론이 명확하게 제시되어야 한다.

AA1000AS의 검증 수준은 중간 수준(Moderate Assurance)과 높은 수준(High Assurance)으로 나뉜다. 중간 수준의 검증은 검증 결과에 대한 오류나 편견을 줄이기 위해 제한적인 범위 내 에서만 검증을 진행하며, 기업 내부의 자료와 관리 수준에 중점을 둔 검증을 진행한다.

내부 자료만을 사용하기 때문에 자료 수집 범위가 매우 제한적이며 표본 추출 범위가 작 고 정보의 신뢰성보다는 개연성을 중시하게 된다. 일반 검증을 통해 작성된 검증 보고서는 검증인의 검증 작업 범위가 내부 자료에만 한정되어 있어 결론 또한 매우 한정적이며, 좁은 검증 작업 범위에 근거한 신뢰성만을 제공하게 된다.

이와 반대로 높은 수준의 검증은 검증 결과에 대한 오류가 없을 정도로 매우 높은 신뢰수준의 검증 단계가 진행되며, 내부적인 자료는 물론 조직의 이해관계자들을 통한 외부적인 자료들까지 모두 수집이 되고 모든 계층을 대상으로 한 증거가 수집된다. 방대한 자료를 통 해 충분한 자료의 표본 추출이 이뤄질 수 있으며, 모든 자료가 증거 확보 및 조사를 통해 이 뤄지기 때문에 정보에 대한 신뢰성과 타당성을 중시한다. 높은 검증을 통해 작성된 검증 보 고서는 수집한 내·외부 자료를 토대로 검증 특성 및 범위에 대한 결론을 제시하며 자료에 대 한 신뢰성도 매우 높다.

- PwC에서 발표한 Sustainability Reporting tips-Simple actions to make your reporting more accessible and effective을 참고하여 총 13개의 지속가능경영보고서 작성에 관한 팁을 전달하고자 한다. 작성 팁을 공개한 PricewaterhouseCoopers(PwC)는 영국 런던에 본사 를 두고 있으며, 세계적인 회계·경영 컨설팅 업체이다. KPMG, Deloitte, EY 등과 함께 세계 4 대 회계법인에 속하기도 하며, 유엔글로벌콤팩트(UNGC), 유엔책임투자원칙(PRI), GRI와 협력하 여 기업별 SDGs에 대한 지원을 협력하고 있다.

해당 내용은 지속가능경영보고서 작성을 좀 더 효과적인 방법으로 작성하기 위한 참고용 으로 활용될 뿐 정답이 아니라는 것을 인지해야 한다.

1) 장면을 설정하라

이해관계자들로부터 기업의 비지니스와 시장 환경의 개요를 제공해야 한다. 이는 보고서 의 맥락 구성을 위해 필요한 부분으로 이해관계자들에게 기업에 대해 전반적인 설명을 하는 것이기 때문에 최대한 상세히 제공할 수 있어야 한다.

2) 상황에 대해 유동적으로 보고하라

기업의 비즈니스에 대한 지속가능 전략을 단기, 중기, 장기로 명확하게 설명해야 한다. 또 한, 기업은 전반적인 비즈니스에 대한 핵심적인 협력 전략 사업이 어떠한 방식으로 융합되는 지 증명해야 하며, 위기 관리 및 기회 등에 관한 내용도 상세히 작성하도록 한다.

3) 측정할 수 있는 것들은 측정하라

지속가능 전략이 기업과 직접적으로 어떠한 관련이 있는지 핵심 성과 지표를 확인하고 설명해야 한다. 핵심 성과 지표 설정에 대한 이유와 타당성을 설명해야 하며, 실현이 가능한 목 표를 기준으로 성과 측정과 검토가 이루어져야 한다.

4) 잘한 점, 못한 점, 미비한 점들을 모두 공개하라

균형 있고 투명한 방식으로 정보를 공개해야 한다. 잘한 점에 대해서는 칭찬하면서도 지속 가능에 부정적인 영향을 끼치는 것과 성과가 저조한 부분에 대해서는 결과를 은폐하지 않도 록 한다. 현재 미비한 부분에 대해서는 개선 방향에 대해 대안을 제시하고 모든 정보는 투명 하게 공개해야 한다.

5) 리스크와 기회를 식별하라

지속가능과 관련된 사항에 대해서 발생하는 주요 전략적 리스크와 기회들을 도출하여 상 세히 설명해야 한다. 기업과 연관된 핵심 전략 부분들의 적합성과 그에 따라 초래할 수 있는 결과들을 통해 발생할 수 있는 리스크에 대비하고, 기회를 극대화할 수 있는 방법을 찾을 수 있도록 한다.

6) 중요성 평가

기업과 관련하여 내·외부 이해관계자들과 관련된 지속가능 문제에 대해 도출된 결과를 입증해야 한다. 중요성 평가를 위해서는 동종 업계 내에서 발행된 지속가능경영보고서를 참고하여 벤치마킹하고 중요성 평가에서 선택된 사항들에 대해서는 선택 과정과 이유에 대해서는 자세히 설명해야 한다.

7) 수익성에 대해서도 언급하라

기업에서 설정한 지속가능 전략의 수익성도 함께 설명해야 한다. 전략이 끼치는 영향과 그 에 따른 향후 경제적 이익을 확인하고, 이를 극대화할 수 있는 잠재적 수단에 대해서 파악하 고 구체화한다.

8) 지속가능 경영에 대한 고려 범위를 넓혀라

기업과 관련된 비즈니스의 모든 환경, 사회, 경제 영향을 고려하기 위해 관련된 긍정적 또 는 부정적인 부분의 가치 사슬 측면을 고려해야 한다. 지속가능경영보고서 작성을 위해서는 재무적인 부분과 비재무적인 부분까지도 고려하여 보고서를 작성해야 한다.

9) 보상 체계를 확실히 하라

이사진들과 직원들에게 기업에서 산출한 지속가능 전략과 목표를 달성 시 어떠한 보상이 제공되는지와 이를 어떻게 달성했는지에 대해서 명확히 공개해야 한다. 보고서 관련 이해관계자가 임직원과 직원들이 받는 보수에 대해 알 수 있도록 실제 성과와 어떠한 연관성이 있는 지에 대한 보상 체계도 명확히 해야 한다.

10) 많은 곳에 물어 봐라

주요 이해관계자와 어떤 방식으로 소통하고 협력했는지 그리고 이런 것들이 지속가능 전 략 보고에 어떠한 영향을 끼쳤는지에 관한 내용을 설명해야 한다. 보고서에는 이해관계자 분 석에 관한 내용과 그에 따른 결과는 어떻게 되었는지 과정을 설명하고, 이해관계자들의 연결 관계에 따른 각자의 역할은 어떻게 되는지도 설명한다.

11) 증명하라

독립적인 연구, 외부 벤치마킹, 전문가 검토 패널 또는 기존 검증을 통해 보고된 정보에 대한 신뢰성을 보장해야 한다. 기업과 직접적인 연결성이 없는 곳을 선정하여 제3자 검증을 진 행하고 지속가능경영보고서에 대한 객관성과 신뢰성을 확보해야 한다. 보고서에 대한 보증의 경우 보고서에 대한 검토 범위도 명확히 명시해야 한다.

12) 커뮤니케이션 채널을 고려하라

이해관계자들과의 커뮤니케이션을 위한 채널을 신중히 고려해야 한다. 이들에게 전달할 메 시지에 적합한 내용과 매체, 스타일 등을 신중히 고려해야 한다. 어떠한 형태, 어떤 방식으로 메시지를 효과적으로 전달할지 고려해야 하며, 이를 효과적으로 전달할 수 있는 각각의 포맷 에 맞춰 내용 작성 후 전달해야 한다.

13) 빅 브라더

지속가능 경영 시스템의 운영이 어떤 방식으로 진행되는지 설명해야 한다. 지속가능 경영 문제에 대한 책임을 질 수 있는 임원진에 대해 파악해야 하며, 구현된 정책을 설명하고 성과 에 대해서는 어떻게 경영진들이 그에 대한 보상을 받게 되는지 명확히 설명해야 한다.

* 지속가능경영보고서 작성 템플릿

이 장에서는 보고서 작성 템플릿에 대하여 간단하게 소개하고자 한다. 작성 템플릿은 GRI Standards 2021 부합 보고서 기준으로 구성하였으며, 최소한의 틀을 제공하는 것으로 추가 적인 내용은 기업 환경에 맞춰 작성할 수 있도록 하며, 템플릿은 참고의 목적으로 활용할 것 을 권장한다.

1) 목차 및 작성 기준

(1) Intro

1.1 보고서 표지

- 지속가능경영보고서를 대표할 수 있는 이미지 선택

1.2 About This Report (GRI 2-3)

- 지속가능경영보고서의 전반적인 내용을 서술

1.3 CEO 메시지 (GRI2-22)

- CEO의 지속가능 경영에 관한 실천 의지

-커뮤니케이션 채널을 통한 CEO의 의지 표명 관련 내용 서술

1.4 목차

-지속가능경영보고서 관련 전체적인 목차

(2) Overview

2-1 Overview 표지

-Overview 관련 이미지와 목차

2-2 회사, 기업 소개 (GRI 2-1)

-기업와 관련한 전반적인 내용 서술

2-3 회사 연혁

-회사 연혁 표 또는 이미지로 삽입

2-4 경영 철학

-지속가능 경영을 위한 미션, 비전, 전략, 경영 목표 및 우선순위 핵심 가치에 대해 서술

2-5 운영 국가(GRI 2-1)

- 기업 서비스 및 운영 국가에 대한 이미지 또는 내용 서술

2-6 핵심 사업 (GRI2-6)

- 기업의 비즈니스 모델 및 핵심 사업

-사회 혹은 환경적 가치 등을 고려한 제품/서비스 제공 여부에 대해 서술

2-7 협력사 및 가입 협회 (GRI 2-2, 2-28)

- 지속가능경영보고서에 포함된 기업 현황 서술

-협력 기업에 관한 리스트와 기업이 속한 산업 협회, 단체 리스트

2-8 공급망 (GRI 2-6)

-협력 업체 선정에 대한 공정성 여부 서술

-협력 업체 선정 시 지속가능 경영 요소 고려 여부

- 협력 업체 지속가능 경영 도입을 지원하기 위한 제도 운영 여부

-친환경적 공급망 관리를 위한 제도 운영 여부와 그에 따른 환경 및 경제적 가치 창출 기여여부 서술

-공정 경쟁 실천 여부

2-9 고용안정 (GRI 2-7, 2-8)

-고용 창출을 위한 제도 마련과 운영을 통한 사회 기여 여부 서술

-출산, 보육 지원 근무 제도 및 경제적 지원 여부, 보육 여건에 관한 세부 사항 서술

2-10 지역별 근로자 (GRI 2-7)

-지역 상생을 위한 기업의 노력과 지역 고용 창출을 위한 제도 및 운영에 관하여 서술

2-11 이해관계자 (GRI 2-29)

-기업이 정의하고 있는 이해관계자 범위 및 커뮤니케이션 방법 서술

- 이해관계자와의 지속적인 소통을 통한 의견 수렴 및 결과 반영 여부 서술

2-12 중대성 평가 (GRI 3-1, 3-2, 3-3)

-지속가능 경영 주요 이슈 파악과 관리 및 대응 방침 공시 여부

- 중대 이슈 파악 방법 및 이해관계자와의 소통 여부

(3) Sustainability

3-1 Sustainability 표지

-지속가능 경영 관련 이미지와 목차

3-2 경제 성과(GRI 2-2)

-매출 및 경영 현황, 기술력, 인력 등 개괄적인 내용 서술

3-3 이사회(GRI 2-9, 2-10, 2-11, 2-12, 2-15, 2-16, 2-17)

-주주 및 기업 집단, 이사회 구성 및 권한, 책임 등 지배 구조와 관련된 내용 서술

-이사회 선임 관련 안내 및 프로세스 서술

-이해관계 상충 방지 안내에 관한 안내 및 프로세스 서술

3-4 관리 체계(GRI 2-13, 2-14)

- 이사회 내에 지속가능 경영 사안을 다루는 조직이 설치되어 운영되고 있으며, 관리 체계는 어떻게 구성되어 있는지 서술

- 주요 정보 검토 및 승인 관련 프로세스 안내

-지속가능 경영 추진 전담 부서 및 인력 서술

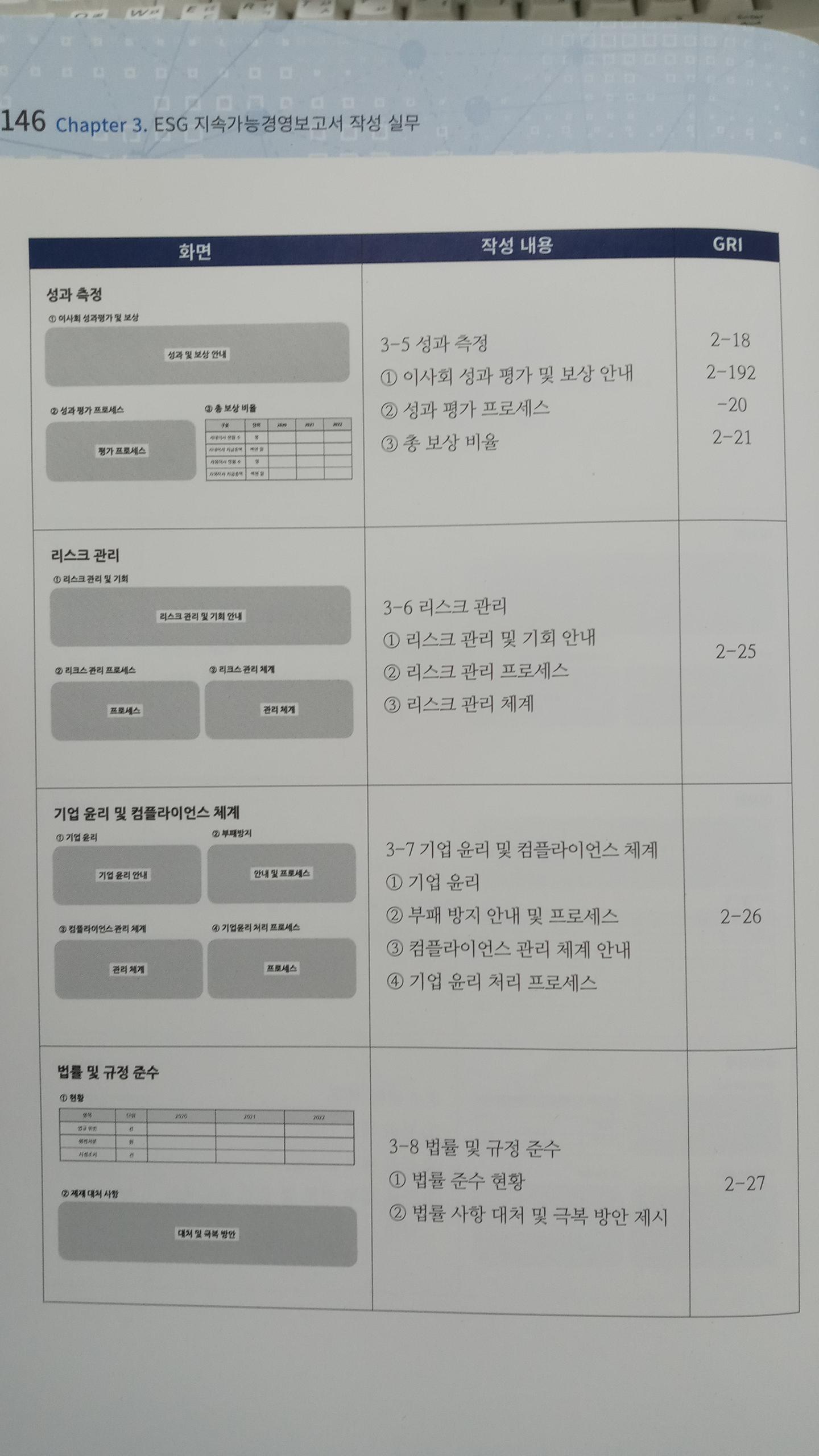

3-5 성과 측정(GRI 2-18, 2-19, 2-20, 2-21)

-경영 활동으로 창출된 경제적 가치에 대한 분배 관련 기본 정보

- 이사회 성과 측정 및 보상 안내

-성과 평가 프로세스와 이사회 보상 비율

- 보상 관련 사항을 대내외적으로 공시하고 있는지 서술

3-6 리스크 관리 (GRI 2-25)

- 리스크 관리 프로세스 및 분석, 담당 부서 안내

-리스크 관리를 통한 예상되는 기회 및 기대효과 안내

-리스크에 대해 예방 원칙 유무

3-7 기업 윤리 및 컴플라이언스 체계 (GRI 2-26)

- 기업의 행동 강령, 윤리 헌장 등 윤리 경영 지침 제정 현황 및 공시 여부

-부패 방지 안내 및 방지 프로세스

-컴플라이언스 관리 체계 및 기업 윤리 처리 프로세스

3-8 법률 및 규정 준수 (GRI2-27)

-기업의 법률 및 규정 준수 현황

-위반 법률 및 규정에 관한 대처 및 극복 방안

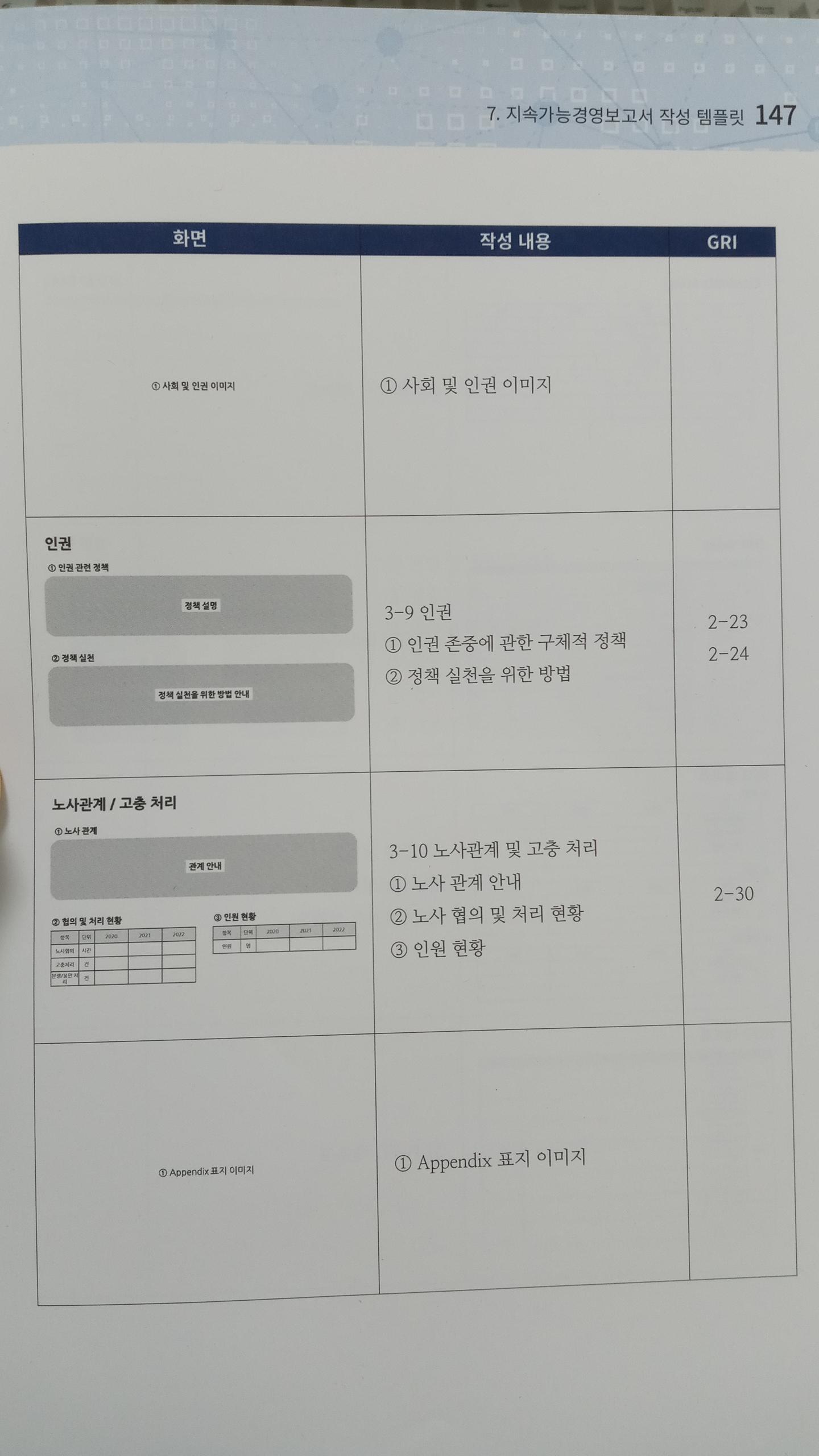

3-9 인권 (GRI 2-23, 2-24)

-고용 정책 중 인종, 종교, 성, 장애 등 불합리한 차별에 관한 차별 금지 조항 여부 및 관련 정책 실천 방법

-최근 1년 동안 차별 문제 발생에 대한 현황 및 점검, 개선 계획 실행 여부, 내부 관리 프로세스 서술

-안전 보건 담당 부서 설치 여부 및 활동 현황

- 임직원을 대상으로 한 안전 보건 교육, 훈련 실시 여부 및 상담 제도에 관해 서술

3-10 노사 관계 및 고충 처리 (GRI 2-30)

-노사 또는 유사 기구 설립 운영 여부

-노사 운영 현황 및 경영 활동 반영 여부, 결과 공시 여부

(4) Appendix

4-1 보고서 Index

-보고서의 전체적인 Index 제공

4-2 GRI Index

보고서의 GRI 표준 여부를 Index로 제공

4-3 ESG 성과표

4-4 TCFD 대조표

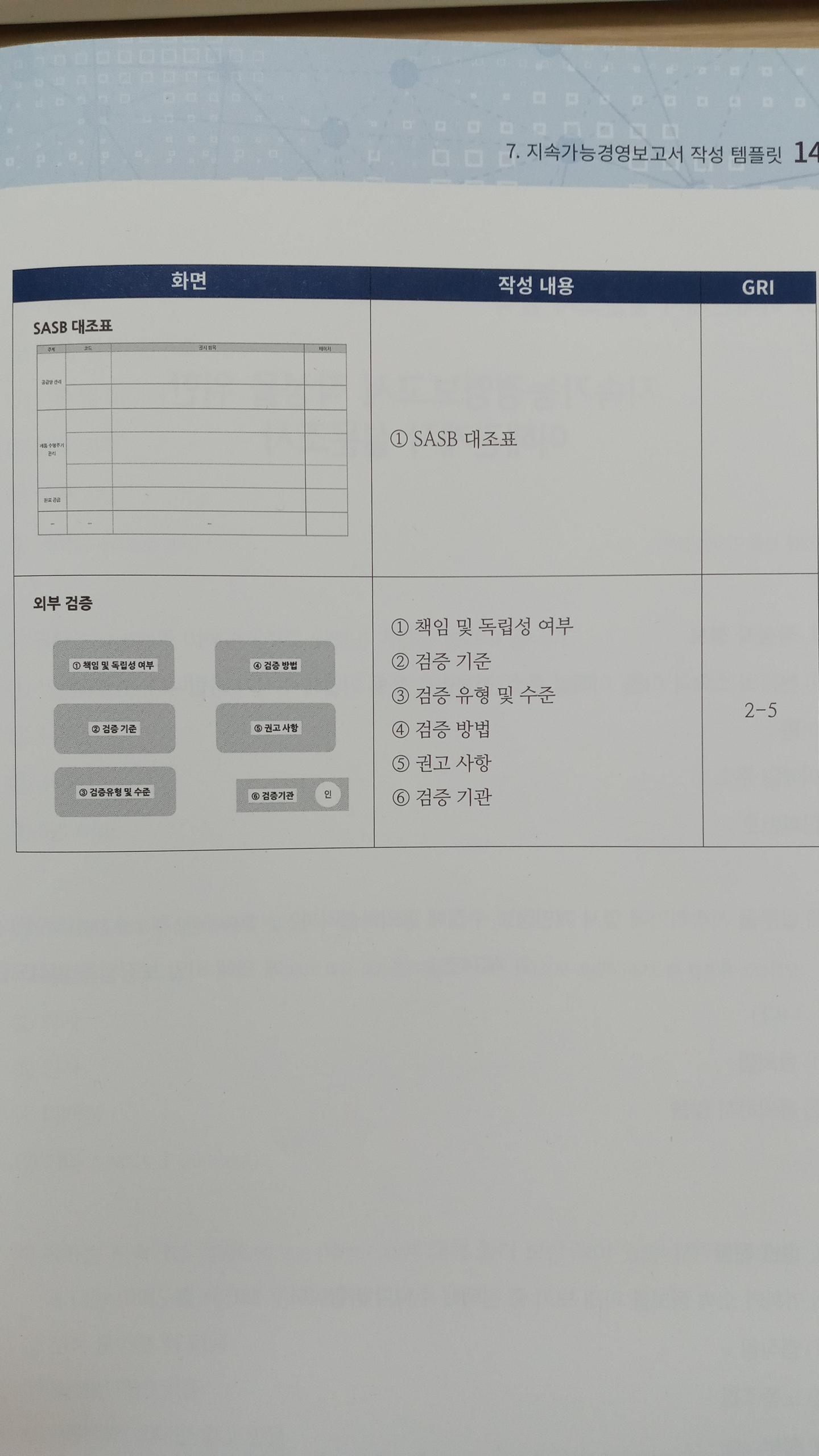

4-5 SASB 대조표

4-6 외부 검증 의견서(GRI 2-5)

- 제3자 검증을 통한 검증 결과 의견서 첨부

'경영' 카테고리의 다른 글

| 전뇌사고 (1) | 2024.02.22 |

|---|---|

| 혁명의 팡파르 (0) | 2024.02.19 |

| 하루하나 브랜딩 (2) | 2024.02.07 |

| 무기가 되는 시스템 (2) | 2024.02.07 |

| 2024~2025 대한민국 산업지도 (0) | 2024.02.04 |