- 1. 채권 금리 = 안전자산 금리 + 크레디트 스프레드 2. 채권 금리 = 실질금리 + 인플레이션 공식 1은 채권 금리는 무위험자산 또는 안전자산 금리에서, 채권 발행 기업의 위험보상정도를 더한 것을 의미합니다. 공식 2에 따르면 채권 금 리는 명목금리로서, 실질금리와 인플레이션의 합입니다. 특히 인플레이션 의 움직임에 따라 채권 금리가 결정되는 점, 꼭 기억해두십시오.

- "듀레이션 베팅은 그야말로 채권 금리가 내려갈 것이라고 확신이 들 때, 금리에 대한 채권가격 변동률, 즉 채권의 베타를 크게 해서 수익을 얻는 전략입니다. 어떻게 보면 가장 간단한 전략이지요. 한 가지 명심할 것은 금리 방향에 대한 확신이 있어야 합니다. 위의 예에서처럼 중앙은행이 확실하게 통화정책 방향을 트는 상황이 벌어져야 한다는 것이죠. 실제 일별 금리 방향성에 대처해야 하는 저희 같은 기관투자자들은 듀레이션 베팅 을 잘하지 않습니다.

- "크레디트 스프레드 전략은 전체적인 채권 금리의 방향성과는 관계없이 발행사의 실적 개선, 펀더멘털 개선, 그리고 완화적인 통화정책 등으로 크 레디트 스프레드 축소에 베팅하는 전략입니다. 안전자산 금리 부분을 제거 함으로써 듀레이션 리스크를 없앴으나, 안전자산 선호 현상 및 개별 회사, 글로벌 경제에 부정적인 뉴스가 나오면 손실을 볼 수 있는 전략입니다. 그러나 투자등급의 크레디트 스프레드 변동성은 안전자산 금리의 그것 보다 훨씬 작습니다. 따라서 안전자산 포지션을 제거함으로써 금리 변동 성을 상당 부분 제거할 수 있습니다. 즉 시장가격 하락 위험을 어느 정도 없앨 수 있습니다. 그래서 기관투자자들이 경기확장기, 즉 금리 상승기와 크레디트 스프레드 축소가 동시에 나타나는 시기에, 이 크레디트 스프레드 축소 전략을 사용합니다."

- 1. 원래 동일한 발행자를 가정하였을 때, 만기가 긴 채권이 짧은 채권보다 원금을 잃을 확률이 더 크므로 높은 수익률을 요구하게 되며, 이에 따라 금리 커브는 우상향하는 모습을 보입니다. 2. 그러나 인플레이션 등으로 중앙은행이 긴축정책을 펼치게 되면, 초단기인 기준금리 를 인상하게 되면서 만기가 짧은 순으로 순차적으로 금리가 상승하게 됩니다. 이 경 우장·단기 금리 차이가 좁혀지면서 역전되기도 합니다. 3. 장·단기 금리 차 전략은 개별 채권의 금리 하락을 예측한 듀레이션 베팅이나, 유사 만기의 안전자산과 크레디트 채권 간 차이 축소에 베팅하는 크레디트 스프레드 전략 과 달리, 동일한 발행사의 장·단기 채권 금리 차이 방향에 베팅하는 전략입니다. 4. 일반적으로 이 전략은 무위험 자산군인 정부채를 가지고 구성합니다. 5. 금리 차 축소일 경우, 단기 채권 매도, 장기 채권 매수이며, 확대일 경우 단기 채권 매수, 장기 채권 매도 포지션을 구축합니다. 6. 포지션을 감안한 두 채권의 가중평균 듀레이션은 0으로 합니다(개별채권 방향성 제거). 7.6에 의하여 각 채권별 투자금액을 감안한 개별 델타가 서로 같게 되며, 이 개별 델타 자체가 본 전략의 델타가 됩니다. 8. 매입 시, 그리고 매도(또는 평가) 시의 금리 커브 차이를 7의 델타에 곱하면 손익이 계산됩니다.

- "수요견인 인플레이션과 관련하여 수업을 정리해보겠습니다. 1. 미 연준의 통화정책 목표는 고용 극대화, 물가 안정, 그리고 경제 성장이다. 2. 물가의 경우 Core PCE 2% 달성을 목표로 한다. 3. 그러나 발표 시기를 감안할 때, CPI 지표 발표일에 채권시장이 더 민감하다. 4. 최근 연준은 Core CPI뿐만 아니라 Core Service(주거비 제외) 지표를 중시하면서, 채 권시장의 관심을 끌고 있다. 5. 인플레이션이 상승하면 '채권 금리 실질금리 + 인플레이션' 공식에 따라 당연히 채권 금리가 상승한다.

- 신규 실업급여 청구 건수는 매주 목요일 오전에 발표 (한국시각 밤 9시 30분, summer time 기준) 하는 적시성 높은 지표이며, 채권시장에 미치는 영향이 매우 큽니다. 최근 18~20만건 수준은 경기둔화 기준인 37.5만 건 대비 훨씬 미치지 못합니다. 이를 감안할 때 연준은 현재 당면과제인 인플레이션 2% 이하로 낮추기 위해서는 고용시장을 둔화시켜 야 하며, 더욱 강력한 긴축 통화정책을 예상할 수 있는 것입니다.

- 1. ISM 제조업 지표는 채권 금리에 상당한 영향력을 끼치며, 시의적절한 경기순환을 보여주는 민간기관 제공 대표적인 지표이다. 2. ISM 서비스업은, 제조업 지표 대비 덜 중요한 것으로 인식. 그 이유는 장기적인 추이 로 경기 상황을 가늠하기 어렵기 때문임. 그러나 미국 GDP의 70%를 차지하는 소비 비중을 감안할 때, 예상치를 크게 벗어났을 때와 50 미만으로 떨어졌을 때의 채권시 장에 미치는 영향이 매우 크다. 결코 무시해서는 안 된다. 3. 두 지표 모두 50을 기준으로 경기확장 또는 둔화를 판단한다. 4. 종합지표뿐만 아니라 세부지표도 꼭 확인해야 한다. 매월 종합지표에 영향을 끼친 주 요 요인, 그리고 종합지표 산출대상은 아니지만가 격지표(Price paid) 지표 등은 향후 주요 지표인 고용, 물가 등의 선행지표 역할을 한다.

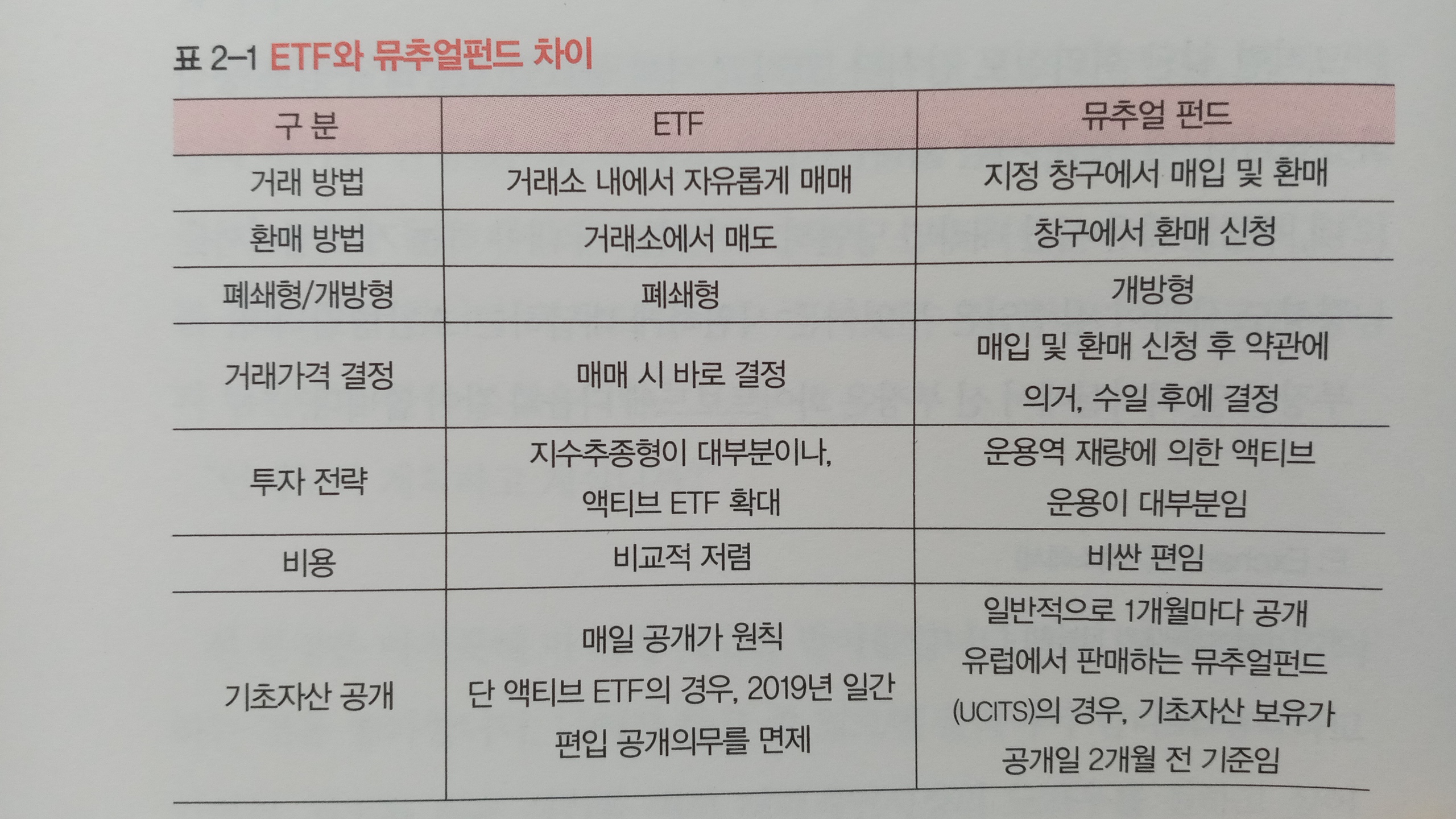

- ETF는 운용사가 만든 상품으로 기초자산들이 신탁기관에 일괄 이전, 관리받게 됩니다. 즉 운용사의 신용상태와 관계없이 신탁된 기초 자산의 가치 변동에 따라 동 상품의 가격이 결정됩니더. 반면에 ETN은 증 권사에서 발행하는 일종의 만기가 있는 노트입니더. 즉 이것의 원금 및 수 익금의 지급 주체는 발행주체인 증권사입니다. 이것의 수익률은 발행 시 정한 기초자산지수의 수익률과 동일하며, 일별 수익률과 함께 증권사의 신용상태에 따라 동상품의 가격이 변하게 됩니다.

- 2013년 워런 버핏은 자신의 유서에 '내가 죽으면 전재산의 90%는 S&P500 을 추종하는 인덱스펀드에, 10%는 채권에 투자하라'라고 적었다고 한다. S&P500을 추종하는 인덱스펀드는 바로 ETF가 아닌가! 투자의 귀재마저 이렇게 이야기했다고 하니 ETF가 더욱 매력적으로 보이지 않는가. 워런 버핏의 유언은 다양한 종목에 전략적으로 투자하지 말고 S&P500을 추종하는 ETF에 편안하게 돈을 넣어두라 는 뜻으로 해석할 수 있다. 그렇다면 장기적으로 종목 플레이를 하는 것보다 패시브 전략을 활용하는 ETF에 투자하는 것이 이득이라는 말이다.

- ETF의 장점 * 다양한 상품에 대한 접근성 * 실시간 투명한 정보제공 * 상대적으로 저렴한 비용

- ETF의 단점 * 원하는 가격에 거래가 힘든 유동성 문제 * 극단적 수요와 공급 불일치로 발생하는 괴리율 * 시차 때문에 발생하는 괴리율

- 미국 3대 대표지수 중에서 무엇을 골라야 할까? 정말 중요한 질문이다. 지금 시점에서 필자의 선호도는 나스닥100> S&P500>다우존스30 순이다. 물론 투자자의 성향에 따라 지수의 특 징을 고려해 미국 3대 대표지수 추종 ETF를 골라야 하겠지만, 앞으로 의 수익성과 미국 증시의 대표성을 가진 상품에 투자한다는 의미에서 나스닥100 ETF와 S&P500 ETF를 선호한다. 2024년 상반기까지만 봤을 때 미국 증시에 가장 큰 영향력을 미 치는 주체는 중앙은행이다. 앞으로 금리 인하기가 시작된다면 주체는 기업과 정부로 이동할 가능성이 크다. 물론 금리 인하 시기와 강도가 정해질 때까지 중앙은행의 입에 모두의 시선이 몰리겠지만 말이다. 그 러면 전반적으로 활기를 이어나갈 가능성이 높아진다. - 이는 미국은 이제 장기적인 추세 상승 곡선에 올라탔다는 의미다. '이미 반등을 많이 했기 때문에' '이미 전 고점을 뚫었기 때문에' '이미 전 고점에 거의 다 왔기 때문에' 등과 같은 이유는 S&P500 ETF와 나 스닥100 ETF에 투자하지 않을 이유가 되기 어렵다. 역사적으로 미국 증시는 언제나 전 고점을 돌파하며 상승을 거듭해 왔기 때문이다. 그중에서도 나스닥100 ETF를 가장 선호하는 이유는 '성장'을 대변하기 때문이다. 앞서 설명한 미국의 자본주의 특성은 기업들의 성 장성을 뒷받침한다. 그리고 금리가 낮아지는 경제 상황에서는 위험 선 호도가 올라간다. 변동성이 높더라도 더 높은 수익률을 추구하는 투자 자들이 많아질 것이라는 이야기다. 그리고 증시 주도권의 바통이 기업 과 정부로 넘어간다면 나스닥100 ETF를 선호할 이유가 더욱더 명확 해진다.

- 그렇다면 돈이 한정적일 때 어떤 ETF를 가장 먼저 사야 할까? 물론 때에 따라 매크로 환경이 변화하며 달라지겠지만 지금 이 순간, 장 기적인 관점에서 어떤 나라를 대표하는 ETF에 투자해야 하는지 묻 는다면 필자는 나스닥100 ETF와 S&P500 ETF, 니프티50 ETF라고 말하고 싶다. 순위를 매긴다면 1순위는 미국, 2순위는 인도, 3순위는 일본, 4순위 중국이다. 더욱 구체적으로 말한다면 미국은 적극 매수 Strong Buy 인도와 일본은 매수Buy, 중국은 다소 오랜 시간을 기다려야 할 수도 있는 상황이기에 지금 당장은 투자를 추천하지 않는다. 조금 더 지켜볼 필요가 있다.

- 리스크 측면에서 보자면 미국 빅테크 ETF <미국 반도체 ETF < 일본과 한국 반도체 ETF <메타버스 ETF 순이다. 필자는 리스크가 낮은 순서대로 선호한다. 그 이유는 아직 미국 대선 결과가 나오지 않 았기 때문인데, 미국 빅테크들은 대선 결과에 영향을 크게 받지 않을 것이라고 생각한다. AI 기술은 어떠한 국가도 빼앗기기 싫어하는 혁신 기술이며, 누가 차기 대통령이 되든 악영향을 미치지 않을 것이다. - 그리고 미국 반도체 산업도 반드시 지켜줄 것이다. 일본과 한국반도체의 경우 반도체 사이클 회복으로 장기적인 성장 국면을 맞이했 다. 따라서 AI와 관련된 새로운 반도체의 수요가 증가할 것이라 전망 된다. 다만 트럼프가 차기 대통령이 된다면 일본과 한국 반도체는 단 기적으로 흔들릴 수 있으며, 미-중 관계 속에서 발생하는 여파에 영향 을 받을 수 있다. 메타버스 세상이 오고 있다는 건 분명한 사실이나 상 당한 시간이 걸릴 것이므로 리스크가 상대적으로 높다. - 선호도를 이야기하기에는 다소 어려 운 점이 있지만 전기차, 자율주행, 2차전지 ETF는 미국 대선 결과에 따라 수익이 나기까지 시간이 오래 걸릴 수도 있고, 반대로 반향을 크 게 일으킬 수도 있다. 그래서 변동성은 크지만 높은 수익률을 목표로 한다면 포트폴리오에 담아볼 수 있는 ETF들이다. 그다음 성장성이 높을 것으로 기대되는 것은 비만 치료제 산업인데, FDA 임상시험 결과와 승인 결과에 따라 크게 흔들릴 수도 있다. 이 역시 '리스크를 지더라도 수익률을 노리겠어'라고 생각하는 투자 자들은 고려해 볼 만한 ETF다. 럭셔리와 펫 ETF는 정치적·외교적 리스크, 매크로 리스크와 상관 없이 세대교체와 소비 패턴의 변화로 산업 자체가 커질 가능성이 크므로 조용하면서도 천천히 성장할 산업에 투자하고 싶다면 생각해 볼 만한 혁신 성장 테마형 ETF다.

- 지금 상황에는 채권보다는 주식 비중을 늘리는 것이 바람직하다 (2024년 상반기 기준). 따라서 채권 ETF 전략을 짜기 위해 엄청난 노력 을 기울이지 않아도 된다. 기준금리 인하 시기는 하루가 멀다 하고 매 일, 매시간 바뀌지만 그럼에도 인하를 앞두고 있는 동결기인 것은 맞 다. 그러므로 이를 누릴 수 있는 채권 ETF로는 채권가격을 추종하는 미 국 장기채 ETF를 생각해 볼 수 있다. 기준금리 인하 시기에 대한 불안 감이 불편하다면 매월 배당금을 주는 미국 장기채 ETF를 생각하는 것 도 방법이다. 단 3~5년 장기적으로 보유해야 하는 것이 아닌, 시황에 따라 사고팔 수 있는 것을 선택해야 한다. 이번 파트에서 기억해야 할 것은 ETF 포트폴리오에 안정성을 더하기 위해 현금성 자산과 가장 가까운 초단기 금리 추종형 채권 ETF를 가지고 있을 수 있다는 점이다. 웬만한 파킹 통장보다 이자율이 좋아 퇴직연금 계좌에서 안정적인 자산 보유 비율 때문에 현금으로 가지고 있던 부분을 투자할 수도 있다.

- 커버트콜 전략이란? 커버드콜 전략이란, 주식을 매수하면서 동시에 콜옵션을 매도하는 것 을 말한다. 간단하게 말해 미래의 불확실한 상승분을 포기하고, 현재 의 확실한 수익으로 가져오는 것이다. 커버드콜 전략을 사용하는 ETF의 월분배금 재원은 주식의 배당금 혹은 채권 이자 수익+ '옵션 프리 미엄'이다. 그래서 지수에 포함된 기업들이 급작스러운 이유를 들며 배당금을 깎더라도 옵션 프리미엄에서 발생하는 수익이 있기 때문에 분배금을 지급할 수 있다. 물론 커버드콜 전략을 사용하는 ETF는 주가 상승 혹은 채권가격 상승으로 인한 수익이 제한된다. 미래 수익을 당겨 지금 당장의 현금 이익으로 바꾸었으니 그럴 수밖에 없다. 다만 옵션 매도 비중을 100% 가 아닌 40%, 15%, 10% 내외까지 줄일수록 상승을 제한하고 하방을 막아주는 정도가 줄어든다. 지수의 상승을 어느 정도 따라가면서 옵션 프리미엄으로 배당률을 높이는 전략이다. - 필자는 커버드콜 전략 월배당 ETF > 국내 리츠 ETF > 미국 리츠 ETF >엔화 ETF > 원자재 ETF 순으로 선호한다. 좀 더 구체적으로 이야 기하면 커버드콜 전략을 사용하는 월배당 ETF 중 옵션 매도 비중을 40% 이하로만 사용해 지수의 상승도 함께 누릴 수 있는 ETF를 가장 선호한다. 계좌에 담아보면 배당금을 받는 재미와 투자금이 늘어나는 재미를 한 번에 느낄 수 있다. 국내 리츠 ETF의 경우 어두운 터널을 지나 조금씩 빛이 보이고 있다. 배당률도 미국 리츠 ETF보다 높기 때문에 배당 ETF를 포트폴 리오에 넣기 위한 일환으로 생각해 보면 좋을 듯하다. 미국 리츠 ETF 의 경우 각 리츠 산업의 성장성을 고려한 뒤 투자하기 바란다. 그다음 엔화 ETF는 당분간 일본 정부의 의도대로 엔저 상황이 유지될 것으로 보이므로 지금 당장 포트폴리오에 담기에는 마이너스 리스크가 있다. 하지만 단기 트레이딩 관점에서는 접근해 볼 수 있다. 마지막으로 원자재 ETF에는 다양한 리스크가 산재되어 있다. 따 라서 원유 가격 폭등이 예상되거나 특정 원자재 가격의 변화가 예상 되지 않는 한 장기적으로 포트폴리오에 가지고 있지 않는 것이 좋다. (안전자산으로 금 ETF를 담고 싶다면 그건 다른 이야기이기 때문에 괜찮다.) 그 대신 새로운 혁신 소재 원자재들을 캐고, 제련하고, 생산하는 업체 들을 담고 있는 ETF도 있다는 것을 기억하기 바란다.

- 영국은 강력한 라이벌 스위스의 등장으로 인해 무려 300년 동안 고수 해온 세계 황금의 집산지라는 지위를 잃고, 급기야 단순한 황금 거래 중 심지로 전락했다. 그러나 런던은 금 가격을 정하는 데 있어서의 우위만큼은 결코 잃지 않았다. 영국은 스위스가 미처 발견하지 못한 세계적 추세를 간파하고 있 었다. 장기적인 달러화 유동성 과잉 상태로 인해 금시장에서 거액의 자금 을 장악한 금융기관과 투기꾼의 자금력이 이미 실물 금의 최종 수요자보 다 훨씬 막강해졌으므로 금융 자본의 투자 수요를 꽉 틀어쥐는 것이 금의 유통망을 통제하는 것보다 훨씬 더 많은 이익을 얻는다는 사실을 깨달았 다. 실물 금을 운반하는 '운반공이 되느니 차라리 세계 금 가격을 정하는 '가격 책정자'가 되는 편이 낫다는 것이다. 한마디로 "스위스, 자네는 육체노동을 하게. 나는 사장이 되겠네"라는 말이 된다. 런던과 스위스의 이런 조합을 '전점후장식 시스템 에 비유하면 런던은 '점포', 스위스는 '공장'이라고 할 수 있다. 이후 런던은 유럽 금융의 중심지라는 지위를 이용해 금값 책정 중심지로 일약 신분 상승을 했다. 반면 운송, 보관, 검사, 정제 등 힘든 일은 모조리 스위스에 '하청'을 맡겼다. 또 더 많은 황금 투자자를 확보하고 이들 투자자를 위한 맞춤형 상품 제 조와 공급에 총력을 기울였다. 당연히 금시장의 거래 장부를 자기 손에 꼭 틀어쥔 채 현물 인수, 결제 등 자질구레한 일은 모두 스위스가 맡아 처 리하도록 했다. 한마디로 스위스는 '마님'의 신분을 꿈꿨으나 결국 '무수리' 팔자를 면 치 못했다. - 루스벨트가 급한 불을 끄기 위해 실시한 금 보유 금지령은 놀랍게도 40년 넘게 유지됐다. 더 믿기 어려운 것은 이 법안이 전쟁이 끝난 뒤에도 계속 유효했다는 사실이다. 세계 금 보유고의 3분의 2를 독점한 나라, 한 때 세계 GDP의 절반 이상을 차지한 나라인 미국이 이렇게 긴 시간 동안 정당한 이유 없이 국민의 금 보유를 금지한 이유는 과연 무엇 때문이었을 까? 바로 금이 미국인의 일상생활에 영향을 끼치지 못하도록 장기 '격리' 시킨 것이다. 사실 미국은 오래전부터 '금을 끼고 스스로 독립해 달러화로 천하를 제패하기 위한 야심을 품고 있었다. '장기 격리' 정책은 확실히 효과를 거두었다. 1975년에 미국 정부가 국 민의 금 보유를 합법화한 후 우려했던 대규모의 금사재기 사태는 발생하 지 않았다. 일반 서민들이 금에 대한 좋은 기억을 완전히 상실했기 때문 이다. 기껏해야 200년밖에 안 되는 미국의 역사는 중국과 달리 매우 짧 다. 중국인들은 수천 년 역사 속에서 반복되는 경험과 교훈을 통해 "난세 에는 금을 소장해야 한다”는 진리를 분명하게 깨달았다. 이에 반해 미국 인들은 진정한 의미에서의 대국의 흥망성쇠 과정을 경험하지 못했고, 미국의 몰락 내지 역사의 윤회는 있 을 수 없는 일이라는 인식을 가지고 있었다. 솔직히 말 해 미국인의 사고방식으로는 '성극이쇠', '물극필반'의 이치를 절대 이해하지 못한다. 상응하는 경험이 없기 때문이다. 미국인들은 미국 제도가 인류 역사를 통틀어 가장 완벽한 제도라고 믿는다. 따라서 미국이 세계 패권을 영원히 장 악하는 한, 달러화가 인류 화폐의 궁극적인 형태가 될 것이므로 금의 가 치를 운운할 필요가 없다고 생각한다. 이것이 미국식 사고방식이다. 1975년에 미국은 금시장을 개방했다. 그러나 사람들은 금 투자에 별로 관심을 갖지 않았다. 수익을 목적으로 금에 투자하는 사람들을 오히려 이 상한 눈길로 바라봤다. 상품거래소에서도 금 선물에 관심을 가지는 사람 은 거의 없었다. 금 트레이더는 당시 가장 인기 없는 비주류 직업이었다. - 미국은 앞으로도 달러화 환율 문제가 중대 위기로 이어지지 않도록 혹 은 다른 국가들이 달러화를 배제하고 다른 방안을 추진하지 못하도록 화 폐, 경제, 시장, 언론과 지역 분쟁 등의 복합적인 요소들을 모두 이용해 '콤비네이션 블로'를 꾸준히 선보일 것이다. 달러화를 남발하면서 그 달 러화를 빼앗기 위해 서로 싸우도록 하는 것은 고난도의 기술을 요하는 전 략이라고 할 수 있다. 달러화 위상이 이미 바닥으로 떨어진 바에야 다른 화폐 가치도 바닥으 로 떨어뜨려야 한다. 또 신흥 국가들이 달러화를 배제하려는 움직임을 보 이면 선수를 쳐서 이들 국가의 경제를 혼란에 빠뜨려야 한다. 이것이 미 국의 원칙이라면 원칙이다.

- 2012년 말과 2013년 초 미국의 QE3 출범으로 촉발된 통화위기는 엔 화의 급격한 평가절하와 유로화의 마이너스 금리를 등에 업고 크게 확대 됐다. 브릭스 5개국의 달러화 배제 움직임은 달러화의 혼란 국면을 더욱 가중시켰다. 게다가 독일의 보유 금 회수 사태, 영국의 눈 가리고 아웅 식 의 어설픈 자작극에 이어 사이프러스 은행 예금과 관련한 아수라장까지 벌어지면서 세계 모든 화폐에 대한 극도의 불안감이 고조됐고, 보이지 않 는 곳에서 부자들의 금 사재기 열풍은 뜨거워지기 시작했다. - 기울어진 대세를 만회하고 무너져가는 달러화 제국을 다시 일으켜 세 우는 유일한 방법은 금 가격을 폭락시키는 '백색 테러' 감행이었다. 구체 적인 방법은 다음과 같았다. 우선 선물시장에서 벼락같은 기세로 어마어 마한 매도 물량을 쏟아내 매수 세력의 저항 의지를 완전히 꺾어놓는다. 이 경우 금 가격은 수직 하락하고 시장은 크게 동요한다. 공포에 질린 투 자자들은 보유하고 있던 실물 금을 모두 내놓을 수밖에 없다. 이로써 한 편으로는 월스트리트의 큰손들이 공매도를 통해 폭리를 얻는 동시에 다 른 한편으로는 JP모건 체이스가 낮은 가격에 시중의 실물 금을 모두 흡수 해 고갈 직전에 처한 금 재고를 보충할 수 있다. 더불어 금 가격의 지속적인 폭락은 투자자들의 금 사재기 열풍을 미연에 막는 역할도 한다. 그야말로 일석삼조의 묘책이라고 해도 과언이 아니었다. 이것이 바로 미국이 '4.12 황금 대학살'을 발동시킨 진짜 이유이다! 이 계획은 달러화의 위상에 비상이 걸린 미국 정부, QE3에 대한 논란 을 황급히 잠재워야 하는 Fed, 금 보유고에 대한 감사를 의도적으로 회피 하는 재무부, 나아가 발등에 불이 떨어진 월스트리트의 큰손들까지 모두 의 이익을 완벽하게 만족시킬 수 있는 그야말로 최선의 방안이었다. 이렇게 해서 '우연의 일치'라고 할 만한 일련의 사건들이 잇달아 일어나기 시작했다. 4월 초, 월스트리트의 매체들은 일제히 금 약세론자로 돌아섰다. 금값 거품설이 여기저기서 쏟아져 나오며 금은 만인의 사랑을 받던 '아'에서 졸지에 만인의 지탄을 받는 '천덕꾸러기'로 전락했다. 4월 10일, 버락 오바마 미국 대통령은 이 와중에 세계 금융계의 거물 14명을 소집해 극비 회합을 가졌다. 또 이날 골드만삭스는 금값 약세를 전망하는 보고서를 발표했다(그 이 전까지는 줄곧 금값 강세를 주장했었다). 이는 투자자들에게 금 공매도를 명령하는 '나팔소리'나 진배없었다. 일순간 금시장에는 먹구름이 잔뜩 드리워 졌다. 4월 11일, 사이프러스가 금 13.9톤을 매각할 계획이라는 소문이 떠돌 기 시작했다. 잇따라 포르투갈과 이탈리아가 각각 382톤 및 2,451톤의 금을 매각할 것이라는 유언비어도 터져 나왔다. 금시장은 삽시간에 공포 에 휩싸였다. 4월 11일, Fed의 회의 리포트가 '뜻밖에' 유출되는 불상사가 발생했다. 리포트에 따르면 Fed 내부에서 QE3의 사전 종료를 주장하는 목소리가 나왔다고 한다. 이 소식이 전해지자 금에 대한 비관적 전망이 확산되기 시작했다. 이 모든 것은 4월 12일의 '황금 대학살'을 위한 전주곡이었다. - 2013년 4월 금값이 폭락한 이후 중국 상하이 금거래소의 출고 명세서 를 보면 중국이 같은 시기 세계 금 생산량의 대부분을 매입했다는 사실을 알 수 있다. 인도의 금 소비량도 중국과 큰 차이가 없었다. 중국과 인도 양국이 2013년에만 약 2,000톤 이상의 금을 매입했을 것으로 추정된다. 또 중동과 세계 각국 중앙은행의 매입량도 최소 1,000톤 이상은 될 것이 다. 이밖에 금값 하락에 따라 다른 지역에서도 실물 금 사재기 열풍이 빠 르게 확산되고 있다. 주목할 것은 금값이 이미 금 생산원가 이하로 떨어졌는데도 금 생산원가는 연간 10%씩 증가한다는 사실이다. 이로 인해 점점 더 많은 금 생산업자들이 감산 혹은 폐업을 선택할 수밖에 없어서 금 공급은 빠르게 위축 되고 있다. 이렇게 되면 새로 증가한 금 공급량이 빠르게 성장하는 수요를 만족시 키지 못해 기존 금 보존량의 재분배 추세가 불가피해진다는 문제가 발생 한다. 사실 이런 추세는 40여 년 전부터 지금까지 줄곧 지속돼왔다. 1971년 달러화와 금의 연결고리가 끊어진 뒤로 금의 이동 방향은 서방에서 동방, 기존의 선진국에서 신흥시장국가로 바뀌었다. 이는 인류 문명의 흥망성 쇠가 번갈아 일어날 때 발생하는 현상과 완전히 일치하다. 금의 이동 방 향은 부의 창조력의 이전, 번영과 자신감의 이전 및 글로벌 권력의 이전 방향을 보여준다. 금은 영원히 부의 창조를 존중하는 곳으로 이동한다.

- 매수 주문의 경우 이치대로라면 호가가 가장 높은 주문을 맨 앞, 호가가 같을 때에는 선착순으로 먼저 받은 주문을 앞에 놓 는 것이 마땅하다. 즉 가격 우선, 시간우선의 원칙에 따라야 하는 것이다. 그런데 문제는 대다수 초단타매매 플랫폼이 주문 순서를 배열할 때 '뒷 문’을 열어놓는다는 데에 있다. 특별 주문은 항상 주문 리스트의 맨 앞에 '숨겨져 있고 일반적인 제한주문은 뒤로 밀려난다. 따라서 매매 체결 시 에 특별 주문은 언제나 맨 먼저 가장 좋은 가격에 거래된다. 특별 주문은 또 호가 변화와 상관없이 항상 제한주문보다 우선시된다. 매도 주문의 경 우도 마찬가지라고 할 수 있다. 특별 주문은 매도 주문의 맨 앞에 배열돼 있기 때문에 매도호가의 등락과 상관없이 가장 좋은 가격에 가장 먼저 거래가 이뤄진다. 한마디로 특별 주문은 벌기만 하고 밑질 때는 없다는 얘기가 된다. 1 그렇다면 이미 내린 주문이 시세 변화로 인해 잘못된 주문'으로 판단되 는 경우 특별 주문도 손실을 입지 않을까? 대답은 '노(No)'라고 해야 한다. 초단타매매 알고리즘은 0.001초 사이에 매도 주문 리스트의 우위를 분 석해 시세가 곧 역전될 것이라고 판단되면 주가가 아직 변하기 전에 특별 주문의 주식을 원래 값에 매수자에게 팔아넘기고 빠르게 '주문 취소'를 해버린다. 본업인 초단타매매에 관해서는 남보다 아는 것이 훨씬 많다고 자부하던 햄이었다. 그런데 매치 시스템에 뜻밖의 꼼수가 숨겨져 있을 줄은 꿈 에도 생각하지 못했다. 판매부장은 햄에게 이 비밀을 아무에게나 얘기하 지 말라고 부탁했다. 주식 거래의 먹이사슬에서 제한주문은 가장 하위 단 계에 있다. 이들이 상위층인 초단타 트레이더들에게 먹잇감이 되는 비밀 은 바로 여기에 있다. 물론 모든 거래소가 다 이 같은 꼼수를 부리지는 않는다. 그러나 초단 타매매의 핵심 이념이 '부정 출발'이라는 것은 부인할 수 없는 사실이다. 스타트 라인에 선 주자들이 모두 출발 총 소리를 기다리는 사이에 부정 출발자들은 이미 앞으로 내달리고 있는 것과 같은 이치라고 할 수 있다. 초단타매매 트레이더들은 부정 출발을 위해 온갖 수단과 방법을 동원한다. 미국의 양대 금융 중심지인 뉴욕과 시카고는 서로 700마일이나 떨어 져 있지만 케이블을 이용한 데이터 전송 속도는 0.007초밖에 되지 않는다. 그런데 초단타매매 트레이더들은 0.007초도 너무 늦다고 생각한다. 그래서 한 초단타매매 회사는 거금 3억 달러를 들여 애팔래치아 산맥을 관통하는 케이블 터널을 구축했다. 이 방법으로 케이블의 길이를 줄이고 데이터 전송 속도를 0.006초로 단축했다. 이렇게 볼 때 초단타매매에서 0.001초의 가치는 3억 달러를 넘는다고 말할 수 있다.

- 2011년 9월부터 상장기업 CEO들은 회사 내부의 잠재 자원 발굴에 어 려움을 겪은 데다 글로벌 경제 침체로 말미암아 대외 매출도 부진했다. 그럼에도 기업 실적을 발표할 날짜는 코앞에 다가오고 있었다. 기업 실적 이 월스트리트의 기대에 못 미칠 경우 정신적인 스트레스에 경제적 어려 움은 물론 다음 분기까지 그 악영향이 미칠 것이 뻔했다. 이런 상황에서 단기간 내에 주당 순이익을 올릴 수 있는 가장 효과적인 방법이 바로 자 사주 매입이었다. 개인의 돈도 아니고 회사의 돈을 쓰는 것이니 걱정할 것도 전혀 없었다. 자사 주식을 재매입하면 유통주가 감소해 공급이 딸리 게 된다. 특히 거액의 자금으로 주식을 매입할 경우 유통주가 급감해 당 연히 주가가 상승하게 된다. 이것이 바로 자사주 매입이 주가 상승을 부 추기는 첫 번째 원동력이다. 매체들은 기업이 자사주 매입을 선포할 때마다 "자사 주식이 저평가됐다고 생각하기 때문이다"라고 여론을 조성한다. 다른 의미에서 이는 기업 의 주가가 향후 상승 가능성이 크다는 말로 해석될 수 있다. 누가 뭐래도 기업의 경영 상황은 기업 내부 사람들이 더 잘 알 것이 아닌가? 회사 CEO가 자사 주식에 대해 강한 자신감을 드러내니 다른 투자자들 역시 귀가 솔깃해져 주식을 매입하는 것은 당연한 일이다. 이것이 자사주 매입 이 주가 상승을 이끄는 두 번째 원동력이라고 할 수 있다. 회사의 총수익이 변하지 않는 상황에서 자사주 매입을 통해 유통주 규 모를 줄이면 주당 평균 수익은 상승하게 된다. 바꿔 말해 주당 순이익은 조작이 가능하다는 것이다. 이 방법으로 주당 순이익을 상승시켜 월스트 리트의 기대치를 만족시키면 언론 매체들은 한바탕 호평을 쏟아낸다. 그 러면 더 많은 투자자들이 주가상승의 유혹을 이기지 못하고 앞다퉈 주식 을 매입한다. 이것이 주가 상승을 부추기는 세 번째 동력이다.

- 마켓메이커의 역할은 채권시장의 유동성을 촉진하고 매매 당사자의 거래 원가를 낮추는 것이다. 이중 상위 21개는 국채시장의 1급 마켓메이커로 Fed와 직접 거래가 가능하다. 미연방공개시장위원회(FOMC)에서 제 정한 금리정책은 21개의 1급 마켓메이커를 통해 실시된다. 이들의 지위 는 금본위시대 잉글랜드은행의 큰 신뢰를 받았던 5대 금 거래업자와 대 등하다. 마켓메이커들은 채권시장에서 때를 가리지 않고 채권을 사고팔 아 일정한 매매 차익을 얻는다. 정상적인 상태에서 5년 만기 국채의 매매 차익은 1/128%에 불과하다. 즉 100만 달러가 거래될 때 마켓메이커가 얻는 수입은 78.125달러에 지나지 않는다. 게다가 실제 거래에서는 대체 로 매수호가와 매도 호가의 중간 가격에 거래되기 때문에 이들이 얻는 이윤은 절반인 39.06달러로 더욱 줄어든다. 이 39.06달러에서 다시 융자 비용, 프런트 데스크와 리스크 관리 부서 및 후선 지원 부문의 비용, 직원 연봉, 매출 상여금, 마케팅 비용, 시스템 지원비 등 잡다한 비용을 공제해야 한다. 이렇게 온갖 직간접 비용을 공 제하고 남는 순이익도 고스란히 주머니에 들어오기 힘들다. 여러 가지 리 스크가 도사리고 있기 때문이다. 그 가운데 수익에 영향을 주는 최대 변 수는 금리 변동이다. 국제 뉴스, 경제 데이터, 돌발 사건 등 금리의 등락을 유발하는 요인은 너무나 많다. 거래 도중 금리 변동으로 인해 국채 가격 이 1%만 변해도 100만 달러면 1만 달러의 손해를 보게 된다. 따라서 트 레이더들은 반응이 조금만 늦어도 39달러의 순이익을 얻기 위해 1만 달 러의 손실을 입는 위험에 빠질 수 있다. 1만 달러는 100만 달러짜리 거래 를 250번이나 성사시켜야 얻을 수 있는 이익이다. - Fed는 양적완화를 실시한 이후 거의 매달 채권시장으로부터 대량의 국채와 MBS를 흡수했다. 방법은 간단했다. 조폐국의 조폐기를 돌려 21개 1급 마켓메이커의 채권과 교환한 것이다. 물론 조폐기를 돌린다는 말은 비유적인 표현이다. Fed는 조폐기를 돌릴 필요 없이 그저 자판을 두드려 컴퓨터에 일련의 숫자를 입력한 다음 엔터키만 누르면 원하는 액수만큼 돈을 만들어낼 수 있다. 힘들게 공장을 설립하거나 머리 아프게 경영할 필요도 없었다. 이런 양적완화 조치의 결과는 마켓메이커의 채권 재고가 Fed의 대차대조표에 기입되고, 그들이 뉴욕연방준비은행에 개설한 계좌 잔액이 상응한 액수만큼 늘어났다는 것이다. 이렇게 해서 마켓메이커의 손에 거액의 돈이 들어오고 금융시장의 통화량이 크게 확대되었다. 이것 이 Fed가 QE 정책을 통해 금융시장에 자금을 주입하는 과정이다. 수중에 돈이 생긴 마켓메이커는 그 돈을 가지고 미국 재무부에 가서 신규 발행 국채 경매에 참가했다. 이 결과 이번에는 정부가 돈을 벌었다. 이것이 발행시장이다. 이후 마켓메이커는 자체 유통망을 통해 수중의 국 채를 세계 각지에 유통시켰다. 요약하면 국채 매매는 최종적으로 마켓메 이커를 통해 이뤄졌다. 이것이 유통시장이다. 앞에서 예로 든 퇴직연금펀 드 매니저의 국채 매입 사례도 유통시장에서 발생한 것이다. 마켓메이커들은 동시에 최대 투자은행이기도 했다. 이들은 기업을 도 와 회사채를 위탁판매할 때 종종 본인의 돈을 먼저 내서 회사채를 전액 구매했다. 현금을 받은 기업은 그 돈으로 자사주를 매입해 주가를 올린 다음 CEO들에게 상여금으로 지급했다. 마켓메이커는 매입한 회사채를 보유하거나 연금펀드, 뮤추얼펀드, 헤지펀드, 화폐기금 및 대기업이나 외 국기관 등 채권 투자자들에게 되팔기도 했다. - 금융시장의 유동성이 대폭 증가하면서 펀드 매니저들은 계좌에 유입 된 거액의 자금을 어떻게 처분해야 할지 몰라 갈팡질팡했다. 돈은 투자하 지 않으면 아무 쓸모없는 유휴 자금이 되기 때문이다. 이런 상황에서 모 기업이 채권을 발행했다는 소식이 들리면 펀드 매니저들이 한꺼번에 몰 려가 미친 듯이 채권을 매입했다. 그 결과 채권 가격은 수직 상승하고 수 익률은 수직 하락했다. 양적완화 횟수가 거듭될 때마다 유동성 과잉은 유 동성 범람으로 변질됐다. 이렇게 되자 펀드 매니저들은 마치 굶주린 늑대 처럼 수익률이 조금이라도 괜찮아 보이는 채권을 앞다퉈 매입했다. 양적완화 정책에 힘입어 회사채 발행 규모는 해마다 10% 이상의 성장 률을 보였다. 기업이 채권 발행을 통해 얻은 염가 화폐는 금세 자사주 매 입 자금으로 탈바꿈했다. 주가가 상승할 것이라는 강한 기대감 속에 S&P500지수의 상승폭은 16.7%에 달했다.

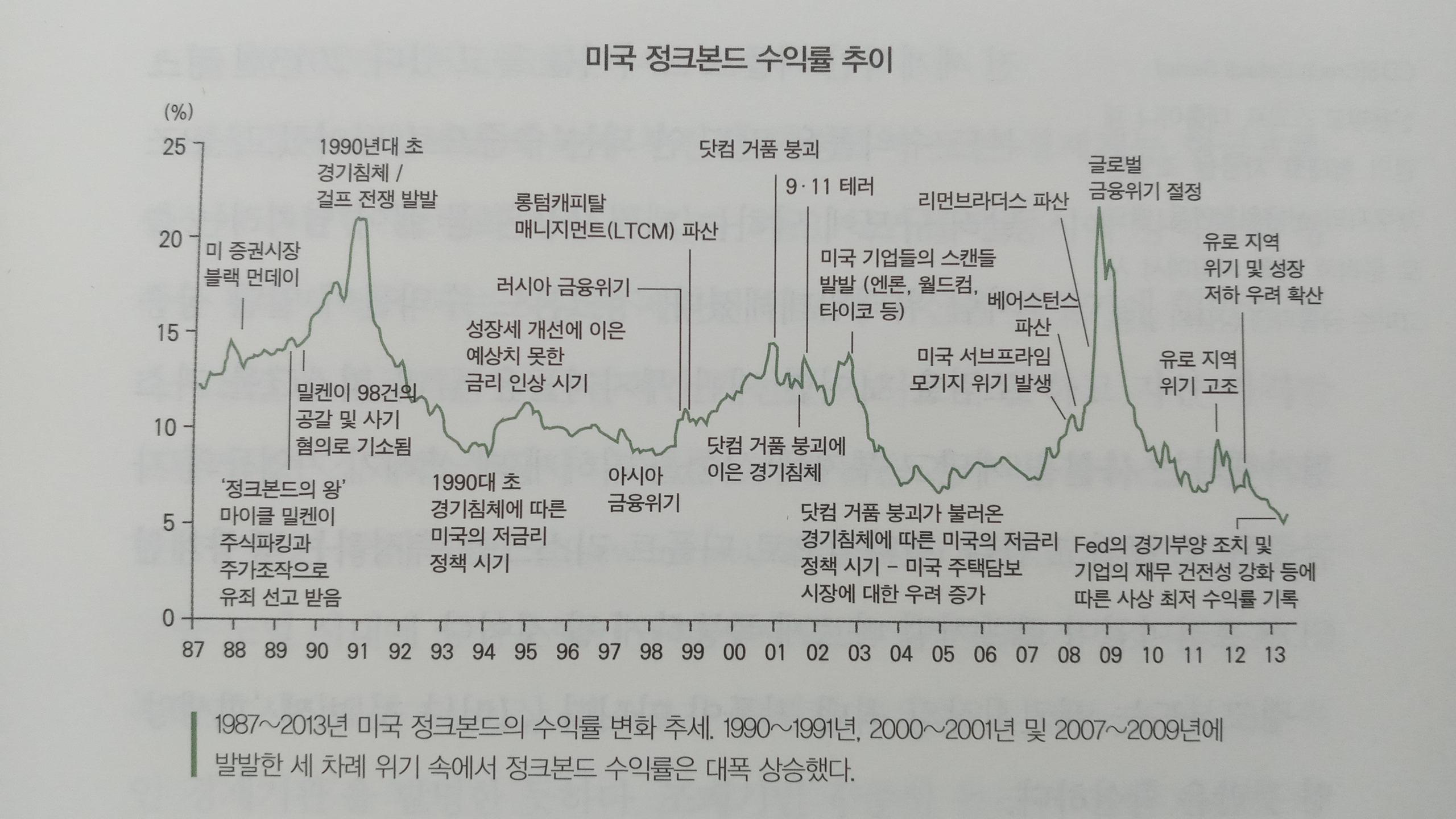

- 10년을 주기로 정크본드의 디폴트 비율을 관찰하면 정크본드의 본질 을 똑똑하게 알 수 있다. 분석 결과 BB급 정크본드의 디폴트 비율은 19%, B급의 디폴트 비율은 30% 이상, CCC/C급의 경우 60%에 달하는 것으로 나타났다. 한마디로 정크본드는 장기간 보유하면 안 되는 상품이 다. 기관 투자자들이 정크본드에 투자할 때 단기 투자에 치중하는 것도 바로 이 때문이다. 수익을 얻은 즉시 팔아버리고 철수하는 것은 이 바닥 의 비밀 아닌 비밀이 돼버렸다. 일단 금리가 상승 추세로 돌아서면 정크 본드의 가격이 폭락하는 것은 순식간의 일이다. 전염병이 유행하면 노인과 아이들이 가장 먼저 위험에 노출된다. 금융 위기가 발발하면 채무사슬의 가장 취약한 고리가 우선적으로 끊어진다. 채무사슬의 붕괴 징후는 금리 추세가 반전되면서부터 나타난다. - 실물경제가 침체돼 회복이 부진한 환경에서 모든 경제체는 현금흐름 성장이 완만한 '노령화 자산'과 같다. 주요 국가들이 동시에 양적완화 정 책을 펼치자 넘쳐나는 자금은 제한된 규모의 자산을 빼앗기에 혈안이 됐 다. 그 결과 현금흐름은 근본적인 개선을 가져오지 못하고 자산 가격만 고평가되는 심각한 상황이 나타났다. 사람들은 저수익, 저리스크의 이런 현상을 듣기 좋게 '뉴 노멀(new normal, 새로운 표준)'이라고 칭하고 있다. 뉴 노멀 시대에 중앙은행이 무너지지 않고 양적완화 정책을 꾸준히 지 속하면 시장에는 더 이상 리스크가 존재하지 않는다. 언뜻 보면 '영구적 인 경제기관'을 발명한 듯하다. 조폐기만 꾸준히 돌리면 자산 가격이 무 한대로 상승할 수 있으니까! 하지만 '양적완화'-'자산 가치의 무한대 상 승' '영구적인 경제기관의 발상은 논리적으로 실현 불가능하다. 한 가지 가정을 해보자. 가령 미국 채권시장이 완전히 폐쇄된 상태에서 중앙은행 이 끊임없이 돈을 찍어내 채권을 매입하는 방법으로 강제로 시장에 유동 성을 공급한다면 궁극적으로 어떤 상황이 벌어질까? 즉 Fed가 채권시장 에 있는 38조 달러 규모의 채권을 전부 매입해버려 채권시장에 동등한 액수의 유동성이 범람하고 Fed의 대차대조표도 동등한 규모로 증가하는 '이상적인' 상태가 된다면 채권과 펀드 매니저들은 어떻게 될까? 두말할 필요도 없이 모두 굶어죽고 만다. 시장에 현금흐름을 발생시킬 자산이 더 이상 남아 있지 않아 채권시장이 사라지기 때문이다. 요컨대 양적완화 책은 이론적으로 한계가 존재한다. 중앙은행이 무한대로 채권을 매입할 수 없기 때문에 자산 가치가 영원히 상승하는 일은 발생하지 않고, '영구 적인 경제기관'은 더 말도 안 되는 발상이다. 이 이치를 알기에 Fed는 2013년 5월부터 QE를 종료할 것이라는 소문을 퍼뜨리기 시작했다. 자산 가격이 더 이상 상승하지 않자 수익률도 최저 한계점에 이르렀다. 모두가 자산 가격이 고공 행진하다가 특정 수위에 딱 머물러 하락하 지 않기를 바랐으나 현실은 무정했다. 자산 가격은 분사 추진식 제트기 비유할 수 있다. 제트기는 연료가 소진되면 땅으로 추락하게 된다. 이와 마찬가지로 자산 가격도 자금의 뒷받침이 없으면 수직 하락하고 동시에 수익률은 하늘로 치솟는다. 문제는 자산 가격이 수직 하락할 때 중앙은행 이 투자자들에게 '낙하산'을 마련해주지 않는다는 사실이다.

- 일반인이 국채를 매입하면 만기일까지 기다리거나 중도에 매각하는 것 외에 다른 거래 방법이 없다. 이와 달리 금융기관은 보유하고 있는 '죽은 국채'를 '산 현금'으로 바꿀 수 있다. 이것이 바로 환매조건부채권 매매 (Repo, Repurchase Agreement)의 매력이다. 금융기관은 여윳돈이 있는 사람에게 국채를 저당 잡히고 돈을 빌릴 수 있다. 돈을 빌리면서 일정 기간 이후에 더 높은 가격으로 국채를 재매입 하기로 약속하는데, 이때 발생하는 차액을 바로 'RP 금리'라고 한다. 투자 자는 이 차익을 노리고 돈을 빌려주며, 수요자가 투자자에게 담보로 제공 하는 증서가 바로 환매조건부채권(이하 환매채)이다. 국채는 국가 신용을 담보로 발행한 채권이기 때문에 시장에서 쉽게 현금화할 수 있다. 또한 상환 기간이 길지 않아 짧게는 하루, 길어야 수십 일에 불과하다. 여유 자금이 많은 금융기관과 개인의 경우 은행의 정기 예금은 입출금이 자유롭지 못해 불편하고 당좌예금은 금리가 너무 낮아 매력적이지 못하다. 이때 유연한 자금 회전과 비교적 높은 수익 및 안전한 투자, 이 세 가지를 모두 만족시켜주는 것이 바로 RP 시장이다. 환매채 매매는 자금이 필요한 사람이 집에 있는 골동품을 전당포에 맡기고 돈을 빌리는 것과 같다. 환매채 매매에서 담보로 사용되는 국채가 '골동품'에 해당한다. 전당포 점원은 흔히 저당 잡힌 물건의 가치를 낮게 평가한다. 환매채 매매에서는 이 를 '헤어컷'이라고 부른다. 전당포에 물건을 저당 잡힐 때 저당 기간이 있는 것처럼 환매채 매매에는 환매 기간이 적용된다. 이 기간에 돈을 빌릴 때 부과하는 금리가 바로 RP 금리이 다. 만기일이 지나도록 저당물을 되찾아가지 않으면 전당포 주인은 저당물을 팔거나 본인이 소유하는 등 마음대로 처분할 수 있다. 환매채 매매 역시 똑같다. 차입자가 계약을 위반한 경우 계약 담보물인 국채는 대출자의 소유가 된다. 환매채 매매의 원리는 매우 간단하고 운용 방법도 복잡하지 않다. 그 럼에도 불구하고 금융시장에서는 환매채 매매의 중요성이 크게 각광받지 못하고 있다. 환매채 매매는 현대 금융시장에서 가장 핵심적인 융자 채널 이자 가장 결정적인 유동성 공급 수단, 가장 중요한 화폐 창조 센터의 역 할을 하고 있다. 한마디로 전반적인 금융 시스템을 움직이는 엔진 역할을 하지만 금융업계 종사자를 제외하고는 이 사실을 아는 사람이 거의 없다. - 1급 마켓메이커들은 환매채 발행을 통해 얻은 자금을 들고 다시 RP 시 장에 쳐들어간다. 이번에는 대출자 신분으로 역환매조건부채권(Reverse Repo, 역RP)을 거래하기 위해서이다. 즉 앞서 RP 시장에서 환매채 매매에 담보로 제공했던 것과 똑같은 종류의 국채를 똑같은 규모로 빌리는 것이 다. 언뜻 보면 쓸 데 없는 짓을 하는 것처럼 보인다. 국채를 담보로 돈을 빌리고, 그 돈으로 다시 국채를 빌리니 괜한 법석을 떠는 것이 아니고 무 엇인가. 그러나 1급 마켓메이커들이 바보가 아닌 이상 속셈은 따로 있다. 사실 수천억 달러의 채권을 보유하고 있는 것은 매우 위험한 일이다. 금 리가 시시각각 변하기 때문이다. 가끔 금리가 급변할 때에는 더욱 위험하 다. 금리가 변하면 채권 가격도 따라서 변하는데 거액의 채권 재고를 회전시키려면 일정 기간이 필요하다. 금리가 변하기 전에 채권 재고를 제때 처분하지 못할 경우 차익 거래를 통해 얻은 수익은 몽땅 물거품이 되고 심지어 본전까지 잃을 수도 있다. 그런데 국채를 담보로 돈을 빌리고 그 돈으로 다시 국채를 빌리면 전자의 이자 비용과 후자의 이자 소득이 서로 상쇄된다. 만약 금리가 갑자기 상승하면 먼저 담보로 제공한 국채 가격은 하락하고 약정한 상환 가격은 시장가격보다 높아지기 때문에 손해를 보 게 된다. 그러나 후자의 경우 상대방이 담보로 제공한 국채 가격이 똑같 이 하락하고 상대방의 상환 가격도 시장가격보다 높아지기 때문에 이거 래에서는 수익을 얻는다. 이렇게 손익을 서로 상쇄하면서 금리 상승에 따 른 리스크 위험을 완벽하게 피할 수 있다. 이 방법을 일컬어 대차대조표 의 '균형장부(Matched Books)'라고 한다. 이런 방법으로 금리 위험을 배제 하고 나서 안심하고 채권 도소매 차익을 챙길 수 있게 되는 것이다. - 오늘날의 금융 환경에서 보면 은행은 전통적인 예금 화폐 창조 능력을 크게 상실했다. 대신 그림자금융을 통해 그림자통화를 창조하는 새로운 메커니즘이 개발됐다. 대출을 통해 예금(부채)을 창조하던 방식은 이미 한 물가고 지금은 담보물을 이용해 환매채(부채)를 창조하는 시대가 도래했 다. RP 시장이야말로 오늘날 세계에서 가장 중요한 화폐 창조 중심지가 되었다. 화폐는 끊임없이 진화한다. 그러나 사회적 인식은 화폐 진화 속도를 따라가지 못하고 있다. 지금의 화폐금융학 이론은 여전히 1980년대 수준 에 머물러 있다. 이렇게 고루하고 낙후한 지식으로 새로운 화폐 창조 원 리를 이해한다는 것은 어불성설이다. 많은 사람들이 화폐, 물가, 환율, 금리 및 금융시장에 대해 분석할 때 심각한 오류가 발생하는 것도 모두 이 때문이라고 할 수 있다. 부분지급준비제도를 모르는 사람은 20세기 금융의 본질을 이해했다고 말할 수 없다. 마찬가지로 RP 시장의 신용화폐 창조 원리를 이해하지 못 하면 21세기 금융시장의 본질을 꿰뚫어볼 수 없다.

- 100달러짜리 국채는 본래 헤지펀드의 자산이다. 펀드 매니저는 이자 산을 RP 시장의 1급 거래상인 골드만삭스에 융자 담보물로 제공한다. 그 러면 골드만삭스는 이 자산에 대해 '재담보 설정'을 요구할 수 있다. 즉 헤지펀드의 국채가 담보로 잡혀 있는 기간에 이 자산을 다른 사람에게 재 담보로 제공할 수 있는 권리를 달라는 말이다. 물론 헤지펀드는 골드만삭 스의 요구를 거절할 권리가 있다. 이 낌새를 눈치 챈 골드만삭스는 'RP 금 리'를 높이겠다고 선언한다. RP 금리가 상승하면 헤지펀드의 융자 비용 도 증가하게 된다. 헤지펀드 매니저는 속으로 주판알을 튕긴다. '골드만 삭스가 어떤 기업인가? 금융시장의 큰손 아닌가? 국채 자산을 골드만삭 스에 맡기면 절대적으로 안전할 것이다. 골드만삭스가 파산하지 않는 한 국채 자산을 재담보로 사용해도 큰 위험은 없을 것이다. 게다가 더 낮은 금리에 자금을 빌릴 수 있으니 누이 좋고 매부 좋은 일 아닌가?'. 이에 헤 지펀드 매니저는 골드만삭스의 요구를 수락한다. 골드만삭스는 이 국채를 지불 수단으로 삼아 크레딧스위스(Credit Suisse)와 파생상품을 거래한다. 여기서 주목해야 할 것은 원래 헤지펀드 대차 대조표 상의 'RP 부채가 이제는 골드만삭스의 자산이 되었다는 사실이 다. 이를 전통 은행 업무에 비유하면 헤지펀드가 골드만삭스에게 '예금 계좌'를 개설해준 것과 마찬가지이다. 이로써 골드만삭스는 크레딧스위 스에 수표 결제가 가능해졌다. 골드만삭스가 크레딧스위스에 '수표'를 '지불하는 것은 헤지펀드의 국채 자산을 크래딧스위스에 이전하라고 명 령한 것과 같다. 이는 전통 은행 시스템에서 은행 수표 발행이 곧 준비금 이전을 의미하는 것과 마찬가지이다. 크레딧스위스도 같은 방법으로 이 국채 자산을 다른 MMF펀드에 '지불하고 현금을 얻는다. MMF펀드는 국채 자산을 처분하지 않고 잠시 보유하는데, 이는 나중에 다시 언급하 겠다. 반복적으로 '재담보되는 과정에서 끊임없이 할인율이 하락함에 따라 화폐 창조 에너지는 점점 줄어든다. 이 같은 방식의 재담보 화폐담보 횟수, 다시 말해 담보 사슬의 길이는 화폐 승수에 상당하며, 담보자산의 할인율(Haircut)은 준비율과 같다. 전통적인 은행 시스템은 '부분지급준비제도'를 통해 화폐를 창조하나 그림자금융은 '부분 담보자산'을 이용해 그림자통화를 창조하는 것이다. 그렇다면 RP 부채는 돈이 맞을까? 이 문제의 답안은 대답하는 사람에 따라 달라진다. 장바구니를 들고 시장에 가는 아주머니에게 물어보면 아 니라고 대답할 것이다. RP 부채로 물건을 살 수 없기 때문이다. 그러나 금 융시장의 기관투자자들은 돈이 맞는다고 할 것이다. 이들은 RP 부채를 이용해 필요한 금융자산을 마음대로 살 수 있기 때문이다. RP 부채의 담 보자산은 국채이다. 국채는 거의 현금과 다름없어서 '유사 현금'으로도 불린다. RP 부채는 바로 유사 현금의 인수증이다. 미국 속담에 "겉모습이나 울음소리, 걸음걸이가 오리와 같다면 그 동 물은 오리이다”라는 말이 있다. RP 부채는 은행의 예금 부채와 거의 똑같 은 기능을 갖는다. 양자의 유일한 차이점이라면 은행의 예금 부채, 즉 은 행 화폐는 모든 경제 분야에서 상품과 용역 결제 수단으로 사용이 가능한 반면, RP 부채 즉 그림자통화는 금융시장에서 금융자산 매매에만 전문적 으로 사용된다는 것이다.

- '자산 스와프' 거래는 환매채 거래와 유사하기 때문에 국채를 담보물 로 제공한 뒤에도 국채 자산은 여전히 연금기금의 대차대조표에 남게 된 다. 따라서 표면상으로는 아무 일도 발생하지 않은 것처럼 보인다. 게다 가 만기일이 짧고 리스크가 적으면서도 수익률이 높았다. 대외적으로 문 제가 없고 대내적으로 리스크를 통제할 수 있으니 이보다 더 좋은 돈벌이 가 어디에 있겠는가. 펀드 수익률이 목표치에 도달하면 배당금과 상여금 까지 두둑이 챙길 수 있었다. 정크본드를 며칠만 가지고 있으면 이렇게 좋은 일이 생기는데 누가 마다하겠는가. 며칠 사이에 하늘이 무너지는 것 도 아닌데 말이다. 일련의 담보물 스와프 거래가 끝난 뒤 헤지펀드 매니저는 신바람이 나 서 JP모건 체이스를 찾아가 대출을 받고, 연금기금 매니저는 편안하게 앉 아 초과 수익을 얻으며, 거래업자는 입이 귀에 걸린 채 집으로 돌아가 돈 을 센다. 그렇다면 정크본드는 대체 누구의 손에 있는 것일까? 이 문제는 쉽게 설명하기 어렵다. 헤지펀드 매니저는 정크본드로 국채를 교환한 다음 이 국채를 담보로 JP모건 체이스로부터 현금을 대출받았기 때문에 정크본드 가 그의 손에 없는 것은 확실하다. 거래업자는 중간상 역할을 했으므로 그 역시 정크본드를 가지고 있지 않다. 또 법률적으로 따지자면 연금기금 의 대차대조표에는 국채 자산만 기입돼 있고 정크본드는 없다. 한마디로 정크본드는 감쪽같이 사라져버린 것이다. '금융 마술=법률의 맹점+ 회계 혁명'이라는 월스트리트의 환상적인 금융 마술의 세계로 여러분을 초대한다! 고위험 채권인 정크본드는 오늘날의 금융시장에서 독성쓰레기 자산이 라 해도 과언이 아니다. 일련의 '환상적인 표류' 과정을 거친 정크본드는 금융시장에서 사라진 것이 아니라 헤지펀드의 회계장부에서 연금기금 금 고로 이전되었을 뿐이다. 법적 해석이 어떻든 간에 실제 리스크는 이미 연금기금 쪽으로 옮겨간 것만은 확실하다. 정크본드 가격에 문제만 생기지 않는다면 이 게임은 끝도 없이 진행될 수 있다. 그러나 어느 날 갑자기 금리가 급등하면 문제가 심각해진다. 가 령 정크본드 가격이 30% 하락한다면 연금기금 매니저는 즉시 거래업자 를 찾아가 "당장 내 국채를 돌려주든지 아니면 담보물 가치의 50%에 상 당한 추가증거금을 납입하든지 택하라. 그렇지 않으면 내가 직접 당신의 쓰레기를 처분하겠다”라면서 난리를 피울 것이다. 이는 그냥 하는 소리가 아니다. 우려는 충분히 현실이 될 수 있다. 이때 컴퓨터로 채권 시세를 보던 연금기금 매니저는 할 말을 잃은 채 식은땀만 흘리게 된다. 시장에 정크본드를 사는 사람은 없고 온통 파는 사람들로 득실거린다.

- 그림자금융을 이야기할 때 빼놓을 수 없는 것이 바로 헤지펀드이다. 현재 미국의 헤지펀드 자산 규모는 약 2조 달러에 이른다. 헤지펀드는 RP 시장에서 '채권을 담보로 돈을 빌리고', '그 돈으로 다시 채권을 사는' 방 법으로 꾸준히 자산 규모를 늘리고 있다. 헤지펀드는 또 전 세계 다양한 시장을 누비면서 차액 거래, 베팅, 공매도 및 공매수 등 다양한 게임을 즐 기는 게이머이기도 하다. 시세 변동이나 중대 사건 발생은 헤지펀드가 높 은 레버리지 수익을 창출하는 좋은 기회가 된다. 6조 달러의 자금을 보유하고 있는 연금기금 역시 겉으로는 보수적 투 자에 주력할 것 같으나 실상은 그렇지 않다. 연금기금은 채권과 기타 저 위험 자산에만 투자할 것이라는 대다수 사람들의 생각과 달리 암암리에 '자산 스와프' 거래에 참여한다. 또 환매채 거래를 비롯한 기타 그림자금 융 업무에 간접적으로 손대기도 한다. - 이밖에 수조 달러 규모의 자금을 보유한 보험회사와 ETF펀드 및 외국 국부펀드 역시 그림자금융에서 빼놓을 수 없는 중요한 주인공이다. 이처럼 은행은 아니지만 은행과 유사한 기능을 하는 위의 몇몇 기관들 이 함께 그림자금융 시스템을 구성한다. 그림자금융 시스템은 대체적으 로 다음의 두 가지 사슬에 따라 업무를 전개한다. 첫 번째는 자산 증권화 사슬로서 주 업무는 은행을 도와 자산을 '진성 매각하는 것이다. 두 번째 는 환매채 거래 사슬로서 주 업무는 은행이 보유한 자산을 담보로 제공할 수 있도록 도와주는 것이다. 이 두 사슬은 나중에 하나로 연결된다. 자산 증권화의 최종 결과물은 MBS, ABS, CDO 등이다. 이 증권들은 RP 시장에서 융자 담보물로 사용 가능하며, 그림자금융의 본원통화 역할을 한다. 동시에 국채, 회사채 심지어 정크 본드와 함께 더 큰 규모의 그림자통화 창조 과정에 참 여한다. 달러화 환류 추세가 심화되는 와중에 전통 화폐와 그림자통화까지 가세하면서 미국 금융자산 가격이 꾸준히 상승하고 은행 수익률 역시 대폭 올랐다. 덕분에 '유사 은행'들도 떼돈을 벌 수 있었다. 진성 매각과 RP 담보 이 두 갈래 산업 사슬의 근본적인 목적은 은행 자 산을 가급적 빠르게 현금화하는 것이다. 이렇게 하면 자산 보유 주기가 줄어들고 자금 회전속도가 빨라지기 때문에 자산 품질의 악화 위험이나 인플레이션으로 인한 자산 가치 하락 위험을 피할 수 있다. 한마디로 수 익 창출의 중점을 금융자산 거래 업무에 두는, 자산 자체를 경시하고 거 래만 중시하는 수익 모델인 것이다.

- 1934년에 제정된 '글라스 스티걸 법(Glass-Steagall Act)'은 1930년대 대 공황을 유발한 인간의 탐욕스러운 본성을 정확하게 조명한 결과물로 상업 은행과 투자은행의 업무를 철저하게 분리시킨 것이 특징이었다. 이 법안 은 60여 년 동안 미국 금융 시스템을 안전하게 지켜줬다. 그러나 1999년 클린턴 미국 대통령은 월스트리트 금융가들의 로비를 이기지 못하고 상 업은행, 투자은행, 보험회사 등 금융 업종 간 겸업을 허용하는 이른바 '금 융서비스 현대화법(Gramm-Leach-Bliley Act)'을 도입했다. 하지만 전 세계 가 '금융서비스 현대화 시대를 맞이한 지 10년도 채 지나지 않아 심각한 금융위기가 도래했다. 2008년 금융위기의 규모와 파괴력은 1930년대 대 공황에 못지않았다.

- 금융위기 발생 후 금융기관들의 자산 증권화와 RP 거래는 크게 위축 되었다. 그러나 Fed가 '자산 재팽창의 기적을 창조하기 위해 단기 금리 를 사실상 0%에 가깝게 만드는 정책, 강렬한 정책 기대 효과에 의존해 중 기금리 상승을 억제하는 정책, 양적완화 조치를 통해 장기 금리 상승을 억제하는 정책 등 비상한 3단 콤보 정책을 선보인 덕에 금융시장은 다시 활기를 띠기 시작했다. 달라진 점이 있다면 그림자통화 창조 주역이 서브 프라임 모기지론과 회사채에서 국채와 패니메이, 프레디맥의 MBS로 바 뀐 것이다. 이로써 금융 리스크는 점차 국가신용(Sovereign credit) 쪽으로 빠르게 집중되는 추세에 있다.

- 처음에 독일 은행이 '피그스 채권'을 보유했다고 하자. 독일 은행은 이 채 권을 영국 거래업자에게 재담보로 제공한다. 채권은 영국 거래업자에 의 해 런던 시장에서 다시 수차례 재담보 설정에 사용된 후 미국에 있는 MF 글로벌이나 리먼 브라더스 자회사에 흘러든다. 이어 잇따른 '자산 스와 프' 거래를 통해 헤지펀드에 넘겨진 뒤 최종적으로 미국 연금계좌에 자리 를 잡는다. 일단 위기가 발생하면 미국의 퇴직 노인들이 손실을 입게 되는 것이다. 마찬가지로 미국에서 발행한 정크본드 역시 헤지펀드나 1급 거 래업자의 해외 지점을 통해 런던에 유입되거나 다시 홍콩의 금융기관에 재담보로 설정되다가 나중에 중국 의 QDII펀드에게 공급될 수 있다. 이로써 중국 서민 가계의 대차대조표에 잠복할 수도 있다는 말이 된다.

- RP 담보 사슬은 마치 고무줄처럼 길게 늘어날수록 반발력이 더 커지 고 끊어질 위험도 더 높다. 이 '고무줄'의 첫 머리는 중앙은행이 쥐고 있 고, 고무줄 끝에는 수십억 가구의 재산이 걸려 있다. 안타깝게도 금융시 장의 높은 레버리지 비율은 중앙은행에까지 '전염됐다. 독일 분데스방크 의 레버리지 비율은 2007년 이후 2배로 상승해 75 대 1에 달했다. 전 세 계 중앙은행의 평균 레버리지 비율 역시 153 대 1에 달해 사람들을 놀라게 한 바 있다. RP 담보 사슬의 고무줄이 끊어지면 금융기관의 파산은 불가피하다. 그렇다면 중앙은행이 '구세주'로 나서야 한다. 그런데 만약 중앙은행마저 채무초과 상태라면 어떻게 될까? 위기에 빠진 은행 시스템을 구제하려면 전 국민의 재산에 의존하는 수밖에 다른 방법이 없다.

- 그림자금융이 진짜로 위험한 이유는 화폐 창조 기능 때문이다. 그림자 금융의 핵심은 RP 시장에 있다. RP 시장의 존재로 말미암아 1달러짜리 채권이 1달러짜리 '유사 현금'으로 탈바꿈하는 것이 가능하다. 이때 유효 통화 공급량은 배로 증가한다. 여기에 재담보 기능까지 추가되면 통화 공 급량은 기하급수적으로 늘어난다. 이 같은 이유 때문에 RP 시장의 중요 성은 그림자금융의 다른 모든 문제점을 압도하기에 충분하다. RP 시장의 화폐 창조 기능은 수많은 금융기관에 의해 악용됐다. 금융 기관들은 재고로 남아 있는 채권 자산을 이용해 현금을 얻고 이 현금으로 다시 채권 재고를 확대하는 방법으로 자산 규모를 끊임없이 늘리는 한편, RP 이자비용과 채권 이자 소득 사이의 차액까지 손쉽게 챙겼다. RP 금리 가 비교적 낮은 상황에서는 이 같은 자금 회전 방식이 별 문제가 되지 않았다. RP 시장을 이용한 수익 모델은 부동산이나 주식시장, 산업 부문에 투자할 때보다 더 안전하고 유연하며 매력적이었다. 중국 금융시장에도 헤지펀드의 높은 레버리지를 이용한 월스트리트식 수익 창출 모델이 보편적으로 존재한다. 원리도 거의 똑같다. 다른 점이 라면 중국 금융기관은 리스크 헤지를 거의 시도하지 않는다는 것이다. '매치 헤징'이 불가능한 것은 더 말할 나위도 없다. 따라서 RP 시장의 융 자 비용이 지속적으로 상승할 경우 상상할 수 없는 결과가 초래된다. 6월 돈가뭄 사태 발생 후 중국 금융기관들이 눈 빠지게 중앙은행의 구제금융 만 기다린 것도 모두 이 때문이다. 이때 중앙은행이 만약 유동성 공급을 거절한다면 금융 시스템 위기(Systemic financial crisis)가 발생하는 것은 자 명한 사실이다.

- 금을 화폐의 기준이라고 한다면 은행의 화폐 창조 능력은 금의 증가량 과 매칭돼야 하며, 금의 증가량은 산업 성장에 정비례한다. 그런데 가령 특정 산업 부문의 성장 속도가 금의 증가 속도를 훨씬 초과해 이 산업 부 문의 상품과 서비스의 거래를 충족시키기에 금이 부족하다면 어떻게 될 까? 두말할 것 없이 상품과 서비스 가격이 떨어진다. 혹시 이 때문에 디플 레이션이 발생하지 않을까? 그럴 가능성도 있지만 경제에 큰 피해를 주 지는 않는다. 요컨대 금은 상품을 교환할 때 가격 비교 역할을 하는 '계산 기'와 같다. 계산기 크기는 계산 결과에 영향을 주지 않는다. 따라서 상품 과 상품 사이의 가격 관계는 금의 수량과 무관하다. 한마디로 화폐 공급 이 안정적일 때에 화폐는 경제에 대해 '중성(性)적인' 영향을 끼친다. 세계 경제 발전사를 보면 실제로 위와 같은 상황이 발생했다. 영국은 1664년에 물가통계 제도를 도입했다. 당시의 물가지수를 100이라고 설 정한다면 250년이 지난 1914년에 물가지수는 91로 하락했다. 금본위제 도 아래에서 영국 물가는 장기적으로 하락세를 유지했으나 이는 영국의 산업혁명에 큰 영향을 미치지 않았다. 산업혁명에 힘입어 생산성은 농업 시대 때보다 수천, 수만 배 향상됐다. 가히 천지개벽의 변화라고 할 수 있 었다. 또 제품 종류와 생산량은 농업시대 기준으로 측정 불가능할 정도로 늘어났다. 사실 경제성장의 본질은 생산성 향상과 생산원가 하락에 있다. 마찬가지로 각종 상품 가격의 하락 현상은 생산력이 상승했다는 증거라 고 할 수 있다. 이 현상은 인터넷과 디지털 시대인 오늘날 더욱 명확해진다. 대표적인 예로 컴퓨터와 휴대폰의 가격 하락을 들 수 있다. 컴퓨터와 휴대폰 가격 이 끊임없이 하락한다고 해서 사람들이 사지 않고 구경만 하고 있는가? 아니다. 더 자주 새 것으로 바꾸고 더 많이 산다. 이것이 바로 생산성 향 상의 결과라고 할 수 있다. 이런 산업은 '가격의 지속적인 하락'으로 인해 침체되는 것이 아니라 더 빠르게 성장한다.

- 미국을 예로 들어보자. 1800년 미국의 물가지수를 100이라고 설정한 다면 1939년의 물가지수는 81로 하락했다. 즉 139년 동안 '디플레이션' 이 지속됐다는 얘기가 된다. 그렇다면 이 기간 동안 미국 경제가 퇴보했 을까? 아니다. 미국은 변두리 식민지 국가에서 세계 최강대국으로 일약 탈바꿈했으며, 금본위제도 아래에서 경제 '기적'을 이뤄냈다. 서방 사상가 들이 금본위 시대를 일컬어 '자본주의의 황금시대'라고 한 것도 어쩌면 당연하다. 화폐제도는 사회적 부의 분배에 대한 일종의 계약이다. 화폐가 안정되 면 천하가 태평해지고 화폐가 흔들리면 천하가 병든다. 사람들은 하루 종일 힘들게 일하고 얻은 노동 성과를 은행에 맡기고 은행으로부터 '영수증'을 받는다. 또 퇴직 혹은 실직 후 예전과 비슷한 수 준의 생활을 영위하기 위해 이 영수증으로 과거에 사회에 기여했던 것만 큼의 노동 성과를 교환한다. 그런데 영수증 가치가 대폭 하락한다면 노동 성과를 남에게 사기당하고 약탈당한 것이나 다름없다. 한 사회를 구성하 는 구성원들은 서로 모르는 사이임에도 불구하고 '화폐'라는 계약을 믿기 때문에 서로 믿고 의지하면서 힘을 합쳐 더 많은 부를 창출한다. 그러나 화폐 가치가 하락할 경우 사회적 부의 불공평한 분배와 사회의 심층적인 불신이 초래된다. 더 나아가 사회적 분업 체제가 파괴되고 노동에 대한 적극성에 타격을 주며, 투기와 사기를 조장하고 성실과 신의의 원칙을 파 괴해 최종적으로 거래 비용의 상승을 초래한다.

- 영국은 1914년 금본위제에서 이탈함으로써 쇠퇴의 길을 걷는 운명이 정해졌다. 미국도 1971년 금본위제를 폐지하면서 '성실, 창조, 근면, 절 약'의 건국이념을 버리고 탐욕, 투기, 향락, 사치의 타락 기풍을 조장했다. 2008년 금융위기는 앞으로 닥쳐올 더 심각한 경제위기와 사회위기의 서막에 불과하다. 안타까운 것은 달러화를 비롯해 전 세계적으로 통화 평 가절하 열풍이 뜨거워지고 있다는 사실이다. 이런 화폐 가치 하락이 그림 자금융과 그림자통화를 만들어냈다. 1971년 이전 약 300년 동안의 산업 화 시대에는 은행이 수익을 얻는 데 '은행의 그림자'가 필요하지 않았고, 사회도 '화폐의 그림자를 필요로 하지 않았다. 그림자통화 담보 사슬이 길어질수록 사슬에 내재한 장력도 함께 커지 면서 지금은 거의 끊어질 듯 위태한 지경에 이르렀다. 2013년 6월에 발생한 전 세계적인 돈가뭄 사태는 더 큰 금융 지진의 전조일 뿐이다. 금융 글로벌화 시대에 세계 각국은 자산담보 사슬에 의해 하나로 꽁꽁 묶여버렸다. 이는 향후 국부적인 위기가 필연적으로 글로벌 위기로 확산 될 수 있음을 의미하고 있다.

- RP 시장 게임의 주 종목은 병 10개에 뚜껑 3개를 끼워 파는 고난이도 게임이다. 만약 Fed가 매달 850억 달러씩 시장의 '병뚜껑'을 거둬들이면 1년 후 RP 시장에서는 1조 달러의 담보자산이 사라지게 된다. 미국의 삼 자간 환매채시장의 담보자산 규모가 2조 달러밖에 안 되는 만큼 이 속도 로 병뚜껑이 사라진다면 큰일이 아닐 수 없다. 병뚜껑이 꾸준히 감소하면 서 RP 시장의 게임 기술도 '병 10개에 뚜껑 1개', 심지어 '병 20개에 뚜껑 1개'로 점점 까다로워졌다. 기술 난이도가 높아질수록 손실 위험은 훨씬 더 커진다.

- BIS를 통제하는 극소수 사람들이 곧 전 세계의 진정한 주 인이다. 이들은 민주적인 선거를 통해 선출되지 않은 데다 그 어떤 규제 도 받지 않는다. 따라서 각국 정부 혹은 국민에 대해 그 어떤 책임을 질 필요가 없다. 이는 국제사회에서 극히 보기 드문 특별하고도 절대적인 권 력이다. 예측 가능한 장래에 이들의 권력은 점점 더 강해질 것이다. 이는 또 금융 글로벌화의 궁극적인 목표이기도 하다. 절대 권력을 가졌다고 해서 아무 책임도 지지 않는 것은 당연히 아니 다. 적어도 자기 자신에 대해서는 책임을 진다. 절대 권력을 가진 이런 극 소수의 사람들이 지혜와 능력마저 뛰어나다면 이들의 관리 아래 생산성 이 향상되고 더 좋은 결과가 나타날 수도 있다. 적어도 BIS의 지배자들은 이렇게 생각할 것이다.

- 오퍼레이션 트위스트란 쉽게 정의하면 시장 금리를 '왜곡시키기 위한 공개시장조작 방식의 일종이다. 채권 수익률 곡선을 '뒤틀기' 때문에 붙 여진 이름이다. 채권시장에서는 채권 가격과 수익률이 시시각각 변화한다. 만기일이 서로 다른 채권의 일정 시점에서의 수익률을 나타내는 것이 곧 수익률 곡 선이다. 수익률 곡선은 1개월부터 30년까지 만기가 서로 다른 모든 채권 의 특정 시점에서의 수익률을 반영한다. 미국의 양적완화와 오퍼레이션 트위스트 조치는 장기 금리를 떨어뜨 리기 위해 중장기 채권 매입에 중점을 뒀다. 이른바 오퍼레이션 트위스트 는 Fed가 단기 국채를 팔고 장기 국채를 사들여 장기 금리 인하를 유도 하는 방식이다. 수익률 곡선을 보면 장기 금리가 하락하고 단기 금리가 상승해 모양이 뒤틀린 것처럼 보인다.

- 미국 국회에서 해마다 한 차례씩 불거지는 부채 한도 논쟁은 마치 곡 마단의 공연처럼 코믹하면서도 흥미롭다. 미국이 부채 한도를 상향 조정 하지 않고 배길 수 있을까? 적자 예산을 유지하지 않고 버틸 수 있을까? 두 가지 다 불가능하다. 미국의 부채 규모는 1990년대와는 차원이 다르 게 증가했다. 전통 부채와 그림자 부채를 합치면 무려 60조 달러로, 이미 GDP의 370%를 넘어섰다. 금리가 1%P 상승할 때 현금흐름 압력은 적어 도 6,000억 달러가 증가한다. 그런데 금리가 600bps 상승할 것으로 예상 되니 현금흐름에 적어도 3~4조 달러의 압력이 발생할 것이다. 이는 무려 미국 GDP의 20%를 차지하고 재정수입을 훨씬 초과하는 규모이다. 이쯤 되면 경기 회복은 꿈도 꾸지 말아야 한다. 곧 닥칠 금융위기에 대비하는 일만 해도 쉽지 않을 테니 말이다. 초저금리 정책은 미국의 이익에 부합한다. 아니 미국의 치명적인 핵심 이익에 꼭 부합한다는 말이 더 정확하다. 미국이 금 가격 상승을 병적으로 싫어하는 이유는 금값이 전 세계의 인플레이션 기대 심리를 반영하기 때문이다. 금값이 상승하면 자금 코스 트에 대한 시장 평가가 변하고, 대출자들은 인플레이션에 따른 손실을 보 충하기 위해 대출 금리를 올린다. 한마디로 금값은 금리 상승 기대에 직 접적인 영향을 미치는 중요한 요소라고 할 수 있다. 반대의 경우도 성립한다. 금리 상승은 인플레이션 기대를 변화시키고, 더 나아가 금값에 대한 평가도 변화시킨다. 물론 미국은 초저금리 기조가 영원히 유지되길 바란다. 초저금리 환경 에서는 자산 거품이 꺼지지 않고 무한대로 팽창할 수 있기 때문이다. 2008년 부동산시장이 호황을 누릴 때 모든 투자자들이 부동산 가격의 영 원한 상승을 바란 것처럼 말이다. 그 심정은 이해할 수 있지만 언젠가는 현실을 직시해야 하는 상황이 찾아온다. 따라서 Fed는 금리 급등이라는 대가를 지불하더라도 가능한 한 빨리 QE를 종료해야 한다. 금리 급등이 한 단계 더 발전해 금리 '화산'으로 변하면 필연적으로 더 큰 위기를 유발하게 된다.

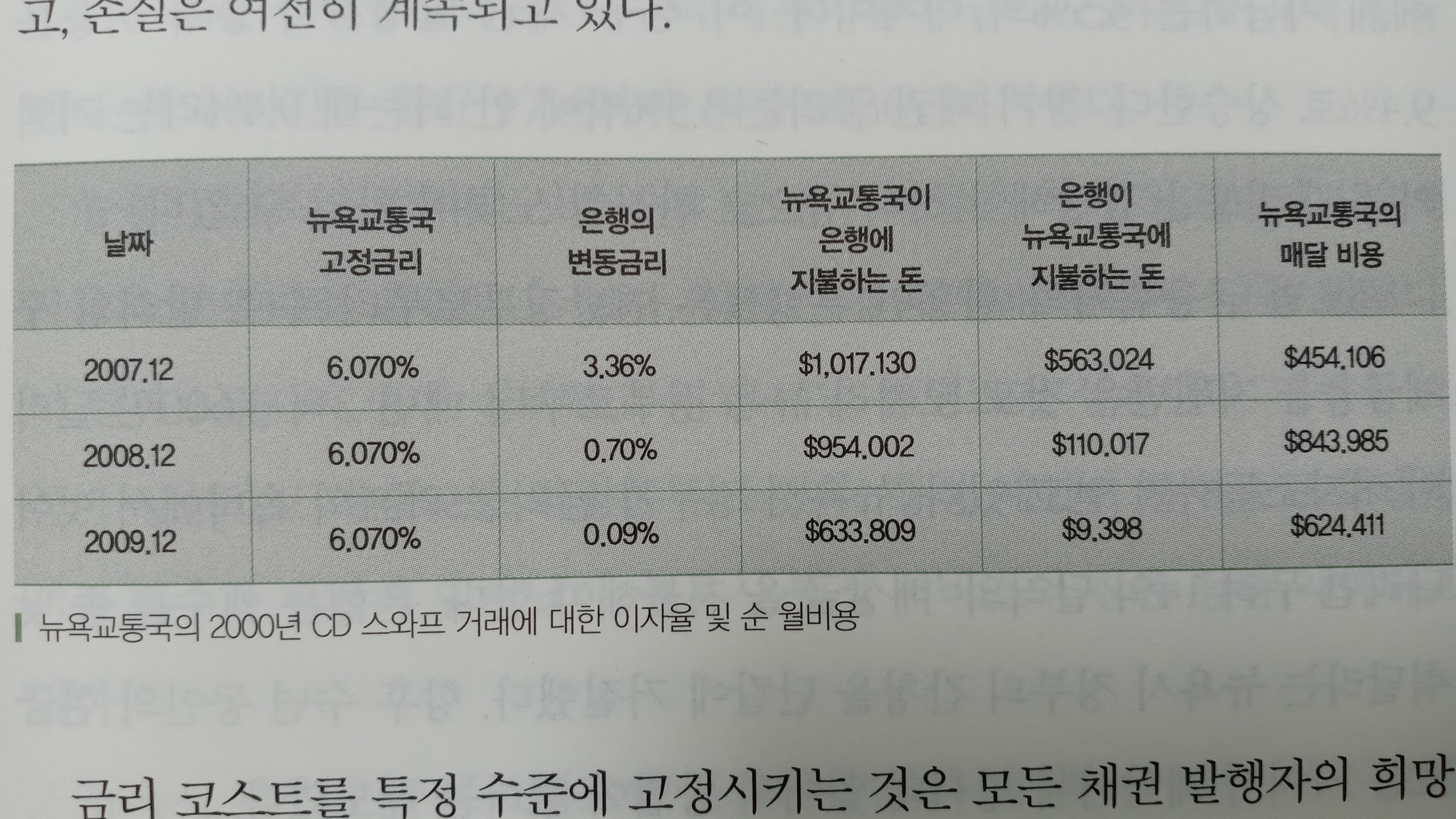

- 글로벌 금융위기의 원흉인 은행들은 연방정부로부터 수조 달러의 구 제금융을 지원받은 것도 모자라 뉴욕 정부로부터 매년 2억 3,600만 달러 의 이자소득까지 얻고 있다. 뉴욕시 정부가 금리 스와프의 속박에서 벗어 나려면 무려 14억 달러의 '배상금을 지불해야 한다. 은행은 액수를 좀 낮 춰달라는 뉴욕시 정부의 간청을 단칼에 거절했다. 향후 수년 동안의 현금 흐름 가치가 계약서에 명시돼 있어서 방법이 없다는 태도였다. 뉴욕시 정부는 채권을 위탁판매하기 위해 이미 은행에 수천만 달러의 비용을 지불한 데다 해마다 거액의 보상금까지 지급하고 있다. 주목할 점은 이 돈이 모두 뉴욕 시민의 세금으로 충당된다는 사실이다. 뉴욕 시 민들은 2008년 금융위기 당시 월스트리트를 구제하기 위해 '양털 깎기' 를 당한 데 이어 또 다시 '양털을 깎이고 있다. 이번 '양털 깎기' 역시 패 오랜 기간 지속될 것이다. 뉴욕 시민들이 왜 월스트리트 점거 시위를 벌 였는지 이해가 되는가! - 더 한심한 것은 월스트리트 은행들이 파산해도 뉴욕시 정부가 금리 스 와프 계약 해지 비용을 지불해야 한다는 사실이다. 금리 스와프 거래를 하려면 원칙적으로 제3자의 담보가 필요하다. 그런데 뉴욕시 정부의 과 실이 아닌 제3자의 과실로 인해 계약이 해지되는 경우에도 뉴욕시 정부 는 여전히 은행에 지급 의무를 이행해야 한다. 실례로 2008년 리먼 브라 더스가 파산했을 때 뉴욕교통국은 금리 스와프 계약 2건을 해지하기 위 해 은행에 940만 달러를 지불했다. 뉴욕주와 뉴욕시에서 월스트리트 은행들과 체결한 금리 스와프 계약 은 총 86건, 계약 금액은 106억 달러에 달한다. 교통 부문, 공공도서관, 수도관리국 산업발전국 등 다수의 정부기관이 금리 스와프 거래에 동참했다. 계약 기간은 평균 17년이며, 최장 2036년까지이다. 뉴욕시 인프라 정비에 사용돼야 할 정부 자금은 현재 월스트리트 은행 가들의 주머니로 흘러들고 있다. 양털은 결국 양의 몸에서 나는 법이다. 이 결과 1,800여 명이 실직하고 링컨 터널 통행료가 상승했다. 지하철 요 금이 상승하고 대중교통 차량은 감소했다. 행정 예산이 줄어들고 호텔에 서는 단수가 빈번히 일어났다. 뉴욕시 행정 서비스의 질은 점점 악화되고 있다. 뉴욕시 정부가 금리 스와프의 올가미에 걸려 재정난을 겪는 것은 그나 마약과라고 볼 수 있다. 디트로이트는 이보다 더 엄청난 액운을 겪었다.

- 미노스의 계획은 대형 은행 신디케이트를 만들어 '유로달러채'와 유사 한 '유로달러 대출'을 공급하는 것이었다. 그는 대규모의 달러화 대출을 통해 대기업과 정부의 융자 수요를 충분히 만족시킬 수 있다고 믿었다. 또 과감하게 혁신을 시도하는 투자은행들을 주요 라이벌로 생각했다. 그 는 로스차일드은행을 비롯한 일부 은행과 보험회사를 설득하고 잉글랜드 은행의 허락을 받은 후, 1969년부터 획기적인 계획을 본격적으로 추진하 기 시작했다. 우선 해결해야 할 문제는 대출 기간을 늘리는 것이었다. 거액의 자금 이 필요한 수요자들은 대부분 상환 기간이 5년 이상인 대출을 원했다. 그 러나 당시 상업은행에는 5년 이상의 장기 예금이 없었고, 대출자의 수요 에 맞춰 장기 대출 상품을 개발하려고도 하지 않았다. 두 번째 문제는 대출 규모를 늘리는 것이었다. 당시까지만 해도 거액의 대출에 따르는 리스크를 혼자 부담하려는 은행은 없었다. 미노스가 은 행 신디케이트를 설립하려는 이유도 다 이 때문이었다. 그는 한 은행이 신디케이트의 관리를 책임지고 다른 은행이 구체적인 실무를 담당하면서 대내적으로 대출 조건을 통일하고 대외적으로 협력해 마케팅을 펼치면 된다고 생각했다. 미노스는 대출 기간이 너무 길어지는 문제를 해결하기 위해 은행 신디 케이트 회원들에게 일정 기간마다 금리가 변경되는 단기 대출을 새로 제 안했다. 3개월 혹은 6개월에 한 번씩 금리를 조정하면서 단기 대출을 같 은 기간의 단기 예금에 연동시키는 방안이었다. 미노스는 구체적인 실행 방법도 제정했다. 신디케이트 회원 은행이 단기 대출 만기 2일 전에 연합 회에 현재의 융자 비용을 보고하면 8분의 1%P까지 정확하게 가중 평균 을 구한 다음 여기에 은행의 이윤 포인트(Profit point)를 합해 다음 단기 대 출금리를 산출하는 방법이었다. 이것이 Libor의 유래이다. - Libor는 선천적인 결함을 가지고 있다. 우선 18개 은행의 호가는 자체 적인 '추산'에 의한 것이지, 상호 간 실제 거래를 바탕으로 한 것이 아니 다. 따라서 문제가 생길 경우 추궁할 만한 '증거'가 없다. 5대 금 거래업자 가 고객들의 상호 간 거래를 기준으로 금 가격을 산정하는 런던의 '금값 책정 체제'가 Libor 산출 메커니즘보다 더 합리적이다. 엄밀하게 말하면 Libor는 실제 시장 금리가 아니다. 18개 은행이 한자리에 모여서 만들어 낸 '상상' 금리일 뿐이다. 따라서 모든 참여 은행은 허위 금리를 제시할 만한 강렬한 동기를 가지고 있다. 매일 발표되는 Libor는 이들 은행의 손 익에 직접적인 영향을 줄 뿐 아니라 심지어 치명적인 신용 의혹을 불러올 수도 있기 때문이다. Libor 산출 체제는 참여 은행들에게 금리 조작 동기 를 부여한 것은 물론이고 그럴만한 조건도 만들어줬다. 이제 남은 문제는 이들의 금리 조작이 얼마나 더 광란적으로 팽창하느냐에 있다. - 미국 정부는 초저금리 정책의 최대 수혜자이다. 미국은 거액의 재정적 자로 인해 국채의 융자 비용이 끊임없이 절하 압력을 받았다. 2008년 미 국의 국채 규모는 10조 달러로 국채의 평균 금리는 4.5%, 연방정부가 매 년 지불하는 국채 이자는 4,510억 달러였다. 2012년 미국의 국채 규모는 16조 달러로 증가했다. 그런데 이때 국채의 평균 이자율은 2.3%로 하락 해 연방정부의 국채 이자 지출이 3,600억 달러로 하락했다. 미국 채권시 장을 대표하는 국채 10년물 평균 수익률도 1.75%에 불과해 심지어 인플 레이션율보다 낮았다. 이 모든 것은 Fed의 금리 조작 덕분이었다. 가령 국채 10년물 수익률이 2013년 9월의 2.75% 수준을 유지한다고 가정하면, 국채 평균 금리는 3.6%에 달해 연방정부의 국채 이자 지출도 6,000억 달러를 넘게 된다. 이는 미국 국방부 총예산과 맞먹는다. 만약 국 채의 평균 이자 비용이 2008년의 4.5% 수준으로 회귀한다면 이자 지출 은 7,650억 달러에 달하게 된다. 2012년 미국 세수 규모가 2조 4,500억 달러인데, 국채 이자에만 세수의 3분의 1을 지출해야 한다면 미국 채권자 들이 어떻게 생각하겠는가? 미국 정부의 채무 상환 능력을 의심하지 않 을 수 없다. 물론 미국은 돈을 찍어 빚을 갚을 수 있지만 남발되는 달러화 를 누가 계속 신뢰하겠는가? 미국 정부가 초저금리 정책의 확고부동한 지지자라는 사실에는 의심의 여지가 없다. - 재정적자를 줄이려는 미국 정부의 절박함, Fed의 자산 리플레이션에 대한 기대, 은행 시스템의 거액의 이윤을 향한 강렬한 욕망이 세 가지가 결합해 난공불락의 초저금리 기조를 형성했다. 이들은 서로를 이용하고 함께 행동하면서 상부상조한다. 이런 배경에서 금리 조작은 개별적인 행 위가 아닌 집단행동으로 발전할 수밖에 없다. 우선 중앙은행이 금리 추세 에 대해 '의도한 방향으로 움직이게끔 개입하고' '정책적으로 압박하면', 이어 은행들이 시장에 개입하고' '거래를 제한한다. 마지막으로 미국 정 부가 지역 분쟁, 전쟁 위기, 테러 등 다양한 사건들을 끊임없이 유발해 사 람들에게 '극도로 불안전한 세계에서 미국 국채만이 유일한 대피처'라는 인식을 심어준다. Libor를 더욱 낮추면 국채 융자 비용 절감, 국채 가격 인상 및 자산 리 플레이션에 큰 도움이 된다. 다만 이들의 행위가 대중의 분노를 불러일으 킬 정도로 너무 노골적이라는 점이 문제이다.

- 치안이 좋은 도시에서는 집집마다 육중한 방범용 창이나 문을 설치할 필 요가 없다. 이 이치를 모르는 도시 관리자들이 만약 근본적으로 빈곤 상 태를 개선하려 하지 않고 방법에 중점을 둬 범죄의 온상을 뿌리 뽑으려 한다면 아무리 비싼 방범 시스템으로도 창궐하는 도둑을 막을 수 없다. 시장 금리 변동의 역사는 적어도 5000년이 넘는다. 메소포타미아 문명 시대부터 금리 리스크는 문명의 진화와 함께 존재해왔다. 이는 현대 역사 에만 존재하는 고유한 문제가 아니다. 산업혁명 시대, 증기기관 시대 및 달 착륙 시대에도 금리 리스크는 존재했다. 다만 '유로 달러'가 나타나기 전까지 사람들은 금리 변동에 대해 지나치게 걱정할 필요가 없었다. 화폐 가치가 안정된 덕분에 금리 변동이 금융시장에서 말썽을 일으키지 않았 던 것이다. 그러나 미국이 금본위제를 폐지하면서부터 화폐 가치의 안정성은 깨져버렸다. 달러화의 과잉 발행으로 말미암아 전 세계 화폐가 불안정해졌 다. 금리가 심하게 요동치고 환율도 기복이 심해졌다. 금융시장은 마치 치안이 나쁜 도시처럼 사람들을 공포에 떨게 만들었다. 투자자들은 너도 나도 리스크 헤지에 매진했다. 이는 금리 스와프, 통화 스와프, 신용부도 스와프 및 자산증권화 등의 파생상품이 빠르게 생겨나고 확장할 수 있었 던 근본 요인이었다. 요컨대 파생금융시장의 기형적인 팽창은 경기 회복 에 기인한 것이 아니라 화폐 혼란의 결과물이었다. 리스크 헤지는 보험과 같다. 세상이 점점 뒤숭숭해지니 보험이 더 필 요해지는 것이다. 요즘 세상을 보면 태평성대이기는커녕 말세가 다가온 것 같은 느낌이 든다. 리스크 헤지를 하려면 비용이 든다. 사회 구성원들이 모두 리스크 헤지를 할 경우 사회적 비용은 기하급수적으로 증가한다. 집집마다 방범용 창이나 문을 설치한다고 해서 치안이 좋아지지 않는다. 오히려 이것을 파 는 장사꾼만 좋은 일을 시켜주게 된다. 도시의 주민들은 안전하고 안정된 생활을 갈망하지만 방범용 창이나 문을 파는 장사꾼은 더 많은 돈을 벌기 위해 치안이 더 나빠지기를 바란다. 실물경제 기반의 대국에서는 파생상품시장 규모가 커질수록 산업 부 문이 지출하는 보험 원가가 상승한다. 이 비용은 실물경제 성장에 하등의 도움을 주지 못하고 성실하게 본분을 지키는 사람들만 착취를 당한다. 이 토록 험악하고 열악한 생존 환경에서는 선량한 사람도 간악하게 변하고 근면한 사람도 교활해지게 마련이다. 아이러니한 것은 리스크 헤지로 인해 금융 리스크가 줄어들지 않고 오히려 더 파괴력이 큰 금융 재앙이 초래된다는 사실이다.

- 저장성 원저우(溫州)의 부동산 투기꾼 부대가 한때 중국의 각도 시를 휩쓸면서 부동산 가격을 뒤흔든 적이 있었다. 월스트리트 부동산 투 기꾼도 이와 마찬가지로 2012년 초부터 미국 동서 해안과 중부 지역을 휩쓸며 부동산 가격의 대폭 상승을 이끌었다. 이들이 가는 곳마다 압류주 택 재고는 크게 감소했다. 소문이 퍼지면서 세계 각지의 핫머니까지 대량 유입되자 부동산 쟁탈전은 더욱 치열해지고 부동산 가격은 폭등했다. 금융자본을 이용해 부동산시장의 반응을 이끌어내려던 미국의 목적은 즉시 효과를 나타냈다.

- RBS 채권은 세계 최초로 주택 임대료를 담보로 발행하는 채권이다. 월 스트리트의 수많은 자산 증권화 상품 중 최신 형태의 채권이라고 할 수 있다. "미래 현금흐름을 창출할 수만 있다면 지금 당장 채권을 만들어 내 일 발행한다"는 월스트리트의 이념에 꼭 부합했다. 이론상으로는 주택 임대료가 상대적으로 안정적인 현금흐름을 창출할 수 있다. RBS 채권은 규모, 신용등급, 만기일과 리스크가 각기 다른 수천 만 건의 임대료 수입을 하나로 묶어 표준화된 채권 상품으로 만들었다는 점에서 MBS (주택담보부 채권)와 성격이 같다. 차이점이라면 양자의 담보물 이 다른 것이다. MBS의 담보물은 월부금에 의한 현금흐름인 데 반해, RBS의 담보물은 임대료에 의한 현금흐름이다. - MBS와 RBS는 모두 주택을 담보물로 하는 채권이다. 블랙스톤이 1차 로 발행한 RBS 채권 규모는 약 2억 4,000만~2억 7,500만 달러로 그다지 크지 않았다. 담보로 삼은 주택자산 가치는 약 3억~3억 5,000만 달러 였다. 담보로 제공된 임대주택은 1,500~1,700채로 한 채당 평균 17만 2,000달러의 현금흐름을 발생시킬 것으로 예상됐다. 이는 주택 한 채당 월평균 임대료를 1,500달러라고 가정할 경우 약 10년 치 임대료 수입에 맞먹는 액수였다. 요컨대 RBS 채권이 기대 이상으로 잘 팔린다면 이는 블랙스톤이 보유 주택을 변칙적으로 매각한 것으로 리스크는 모두 채권 매입자에게 전가된다. 만약 채권이 디폴트에 빠진다면 어떻게 될까? 블랙 스톤은 담보로 제공한 주택을 투자자에게 기념품으로 넘겨주고 유유히 떠나버리면 그만이다. 이미 챙길 돈을 다 챙겼으니까. - 미국 부동산시장은 2012년 3월부터 반등을 시작했다. 그러나 이는 부동 산시장의 진정한 회복을 의미하지 않는다. 부동산시장은 매수자 시장이 아니라 투기꾼 위주의 시장이기 때문이다. 부동산시장의 반등이 일반 서 민들에게는 별로 득이 되지 않는다. 부동산 가격 상승의 최대 수혜자는 주지하다시피 월스트리트 금융기관들이다. 2008년 금융위기 발생 후 중산층은 피땀 흘려 번 돈으로 월스트리트 금융기관들을 구제했다. 그러나 월스트리트 금융기관들은 은혜를 원수로 갚았다. 중산층의 집을 빼앗은 것도 모자라 강제로 인비테이션 홈스에 입 성하도록 만들어 중산층의 고혈을 더 짜냈다. 이로써 중산층은 삼중의 피 해와 고통을 겪어야 했다.

- 본질만 따지면 은행은 사회 자산을 보관·관리하고, 사회에 화폐 서비 스를 제공하는 기관이다. 따라서 서비스를 제공하는 대가로 수취하는 서 비스 비용이 곧 은행의 정당한 수익이다. 이를테면 차입자가 은행에 지급 하는 대출 이자 등이 포함된다. 그러나 화폐의 특수한 성격 때문에 은행 의 전통 업무는 많이 변질됐다. 은행은 화폐 서비스 독점 공급자로서의 특수한 지위를 이용해 다른 분야에서 점점 더 많은 수익을 얻고 있고, 최 종적으로 이를 합법화했다. 1930년대 대공황 이전에는 은행의 주식 투기가 허용돼 예금자의 돈이 높은 위험에 노출됐다. 주식 투기를 통해 번 돈은 모두 은행의 수익이 됐 지만 주식 투자로 돈을 잃고 은행이 문을 닫으면 그 피해는 고스란히 예 금자에게 돌아갔다. 은행의 모험 행위는 예금자의 의지와 상관없이 예금자의 돈을 유용하는 강도짓이나 다름없었다. 이후 예금자의 돈이 이런 불 필요한 위험에 노출되는 것을 막기 위해 상업은행과 투자은행을 엄격히 구분하는 글라스 스티걸 법이 제정되었다. 예금보호제도를 도입한 목적 은 납세자의 보증을 받는 상업은행으로 하여금 고위험 투기의 유혹을 물 리치게 하기 위해서였다. 반면 투자은행은 여전히 위험한 투자를 할 수 있으나 유사시 국민 세금으로 구제금융을 받으려는 기대는 버려야 했다. 대영제국 시대에 은행은 모험의 대가가 상당히 컸다. 은행이 파산할 경우 은행가는 개인 재산을 털어 예금자에게 무한한 배상 책임을 져야 했 다. 19세기 중후반에 이르러 비로소 유한책임 형태의 은행이 성행하기 시 작했다. 하지만 엄격한 금본위제도 아래에서 은행은 감히 고위험 투자에 손을 대지 못했다. 예전의 영국 은행이 보수적인 전통을 간직했다면 미국 은행은 카우보이처럼 모험을 즐겼다. - 1960년대부터 달러화 공급량이 대폭 증가하면서 금융기관의 '돈으로 돈을 벌려는 욕망도 점점 더 강렬해졌다. 탐욕은 모든 장애물을 밀어 던 지고 급기야 사람들의 이성마저 빼앗았다. 1970년대에 금본위제가 폐지 되고, 80년대에는 금융 자유화가 추진된 데 이어 90년대 말에는 글라스 스티걸 법마저 폐지됐다. 21세기에 이르러 금전만능주의가 팽배하면서 다양한 규제와 국경을 초월해 오직 이익만 좇는 광란의 시대가 열렸다. 18세기의 유럽, 19세기 의 영국, 20세기의 미국에서도 지금처럼 금전이 전 세계적으로 거대한 에 너지를 발산한 경우는 한 번도 없었다. 끝이 없는 탐욕은 2008년 글로벌 금융위기를 초래했고, 또 다음번의 더 큰 재앙을 부를 수도 있다. 돈을 향한 무분별한 탐욕을 어떻게 다스리 느냐는 것은 전 세계적인 난제가 되었다.

- 미국에 있는 JP모건의 예금이 어떻게 런던으로 '날아갔을까? 또 CIO는 어떻게 이 돈을 투자금으로 굴릴 수 있었을까? 추측컨대 환매채 재담보 방식으로 자금을 런던으로 '이전했을 가능성이 가장 크다. JP모건은 Fed 계좌에 수천억 달러의 초과지급준비금을 예치해두고 있 었다. 그런데 JP모건이 Fed로부터 0.25%의 쥐꼬리만 한 이자 수입을 얻 기 위해 이 자금을 대출로 내보내지 않고 그냥 '방치해 리 없었다. 이 는 고수익을 좇는 은행의 특성과 전혀 어울리지 않는다. 이들은 환매채시 장을 통해 자금을 이전하는 교묘한 수법을 동원했을 것이다. JP모건은 환매채시장에서 초과지급준비금 계좌의 '유휴 자금'으로 국 채를 수취해 담보물로 삼을 수 있었다. 이것이 이른바 '역환매 조작'이다. - 회계 기준에 따르면 이 경우에도 유휴 자금은 여전히 JP모건의 대차대조 표에 남아 있게 된다. JP모건은 삼자 간 RP 시장의 양대 청산은행 중 하나 이기 때문에 담보물을 재담보 설정할 수 있다. 이를테면 국채 자산을 런 던의 CIO 부서에 재담보로 제공하는 것이 가능하다. 런던 금융시장에서 는 재담보 횟수를 제한하지 않는다. 따라서 CIO는 이 국채를 재담보로 제공하고 런던의 RP 시장에서 자금을 빌린 다음 이 자금으로 고위험 고 수익성의 IG9 시장에 투자했다. JP모건이 CIO 부서를 런던에 설립한 것 도 이 같은 이유 때문이었다. 이럴 경우 JP모건의 초과지급준비금 계좌에 있는 유휴 자금 액수는 한 푼도 줄지 않으므로 합법적으로 Fed로부터 0.25%의 이자까지 챙길 수 있다. 그러나 실상을 보면 남은 것은 화폐의 '허울뿐이고, '영혼'은 벌써 RP 담보 사슬을 통해 런던으로 '날아간 지 오래였다. - JP모건의 사례는 단지 빙산의 일각일 뿐이다. 월스트리트의 다른 큰손들이라고 같은 방법으로 초과지급준비금을 이전하지 말라는 법이 없기 때문이다. RP 시장의 본질을 제대로 이해하지 못한 많은 학자들은 Fed 계좌에 미국 대형 은행의 초과지급준비금이 아직 2조 달러 이상 '방치돼 있어서 이 은행들의 재무 상황이 매우 좋을 것이라고 착각한다. 사실 거액의 자 금은 벌써 바다 건너 고수익성 도박장에서 투기에 사용되고 있는데도 말 이다. 이 자금은 당연히 예금자의 돈이다. 이 돈으로 위험한 베팅을 해서 돈 을 따면 열매는 JP모건을 비롯한 은행의 주머니에 들어간다. 반면 투자 실패로 파산이라도 하면 불쌍한 납세자만 피해를 입는다.

- 모든 기술 혁명과 사회 혁명은 한 가지 공통점이 있다. 진정한 혁명은 발생 초기에 아무도 그것이 혁명이란 사실을 모른다. 반면 처음부터 혁명 이라고 떠들썩하게 거론되는 것은 결국 나중에 흐지부지되면서 사라져버 린다. 1990년대부터 혁명이라는 단어는 월스트리트에서 남용돼 왔다. '전 기자동차 혁명', '풍력에너지 혁명', '태양광 혁명', '에탄올연료 혁명'에 이 어 '셰일가스 혁명'에 이르기까지 어느 것 하나 진정한 의미의 혁명은 없 었다. 모두 금융권에서 돈을 끌어 모으기 위해 억지로 가져다 붙인 타이 틀에 불과하다. 물론 기술적 방향이 틀리거나 기술 자체가 나쁜 것은 아 니다. 단지 자본시장의 지나친 탐욕에 의해 과대평가된 것이 문제라면 문 제인 것이다. 굳이 혁명이라는 거창한 타이틀까지 붙여가면서 과대평가하는 이유는 소수의 사람이 다수의 부를 빼앗기 위해서이다. 월스트리트 이익집단의 목적이 재물이라면 석유, 군수산업이라는 특수 이익집단은 재물을 빼앗는 것도 모자라 사람의 목숨까지 해친다. 이익집단이 국가의 정책과 법률 을 제멋대로 주무를 때 특정 집단의 탐욕은 제도적 탐욕으로 변질된다.

- 전쟁은 부의 재분배 도구라고 할 수 있다. 이는 변하지 않는 사실이다. 전쟁은 참전국 정부로 하여금 부자 집단의 소득을 가난한 참전자에게 나 눠주도록 강요한다. 즉 정부는 강제적으로 대규모적인 이전지급을 할 수 밖에 없다. 90%의 가난한 집 자제들은 전시에 군인에게 지급하는 임금, 전후 제대 군인에게 지원하는 대학 등록금 및 군인 의료복지 등 전쟁을 계기로 금전적 지원과 보다 더 평등한 발전 기회를 제공받는다. 1940년대 초부터 상위 10% 부자 집단의 국민소득 점유율은 대폭 하 락했다. 1927년의 50%에서 1942년에 35%로 하락했고, 1942년부터 1982년까지 미국 90%의 중하층은 국민소득의 약 67%를 차지했다. 상위 10%의 부자들이 국민소득의 33%밖에 차지하지 못한 이 시기가 바로 미 국 경제가 최고의 안정과 호황을 누렸던 '40년 황금시대'였다. 하지만 이와 같은 부의 분배 메커니즘은 부자 집단의 불만을 샀다. 특 히 미국 인구의 0.1%를 차지하는 최상위 부자의 불만은 최고조에 달했 다. 1927년에 국민소득의 10%까지 점유했던 이들이 1975년에 이르러 국부의 2.6%밖에 차지하지 못하자, 급기야 부자 집단의 불만은 분노로 이어졌다. 1970년대에 록펠러 가문을 주축으로 한 미국의 지배집단은 사회적 부 의 분배 메커니즘을 철저히 바꾸기로 결심했다. 대공황 이후로 서서히 수 립된 복지국가 제도를 전복하고, 부자의 자산 확장을 방해하는 각종 걸림 돌을 제거함으로써 예전처럼 소수의 부자 쪽으로 부가 집중되는 분배 구 조를 만들기 위해 앞장섰다.

- 1973년, 존 록펠러는 《제2의 미국혁명(The Second American Revolution)》 이라는 책을 통해 부의 재분배 혁명의 서막을 열었다. 록펠러는 개혁을 통해 정부 권력의 분권화를 실현해야 한다면서 정부의 기능과 책임을 최 대한 개인에게 이전할 것'을 주장했다. 그는 의도적으로 일련의 경제 사 례를 인용해 정부의 금융, 상업 관리는 하등 필요가 없다는 사실, 사회복 지에 대한 지원은 국가 재화의 낭비라는 사실을 강조했다. 또 자본이 그 어떤 제한도 받지 않고 마음대로 이익을 추구할 수 있도록 상응한 금융 시스템을 구축하는 것만이 국가 발전을 이끄는 원동력이라고 역설했다. 록펠러의 <제2의 미국혁명》은 부자들의 오랫동안 억눌려왔던 욕망에 불을 지폈다. 부자들의 사회적 부의 재분배에 대한 갈망은 미국 전역에서 신자유주의 바람을 일으켰다. 부자들이 방향을 제시하면 문인들이 떼를 지어 여론을 조성했다. 사상계, 학술계, 언론계 인사들까지 가담해 그야말로 폭발적인 정부 비판 운동을 벌였다. '저효율, 무능, 낭비, 적자, 인플레 이션' 등 온갖 꼬리표를 붙여 정부를 한 푼의 가치도 없는 기관으로 매도 했다. 상위 10% 부자들은 1970년대의 극심한 인플레이션에 불만을 가지 고 있던 중하층을 교묘하게 이용해 금융 부문과 다국적기업에 대한 정부 규제까지 제거하고자 시도했다. 툭 까놓고 말해서 정부의 사회적 부의 재분배와 공공복지에 대한 지원 은 부자들이 국부를 자유로이 지배하는 데 있어서 큰 걸림돌이었다. 부자 에게 필요한 것은 오로지 약육강식의 원시 생태 환경이다. 이런 환경에서 정부는 부자들이 빈곤층의 부를 갈취하는 것을 제약할 수 없을뿐더러 가 난뱅이들이 반항하지 못하도록 막아주는 의무까지 감당해야 했다. - 부자 집단은 1976년부터 '제2의 혁명'에 본격적으로 돌입했다. 록펠러 의 금전적 지원 아래 엘리트들이 설립한 '삼각위원회(Trilateral Commission)' 는 거의 무명이나 다름없는 지미 카터 조지아주 주지사를 대통령 후보로 선출했다. 지미 카터가 대통령에 당선된 후 삼각위원회의 핵심 멤버 26명 은 대통령 측근으로 포진했다. 이들 중 대부분은 카터 대통령과 일면식도 없던 사람들이었다. 카터 대통령 집권 이후부터 금융 규제도 서서히 완화 되기 시작했다. 이후 레이건 대통령은 탈규제와 사유화에 중점을 둔 정책 을 밀어붙였고, 조지 H. W. 부시 행정부도 레이건 정부의 정책을 이어받 아 더 적극적으로 추진했다. 클린턴 행정부 시절에 도입한 '금융서비스 현대화법'은 금융 탈규제 정책의 완결판이었다. 이 법안으로 인해 정부는 금융업의 핵심 지대에서 철저하게 밀려났다. 이후의 조지 W. 부시 대통 령은 한 술 더 떠 정부 권력을 울타리에 가둬넣을 것이라고 호언했다. 버 락 오바마 역시 부자 집단의 기대를 저버리지 않고 빈부 격차를 미국 건 국 이래 최고 수준으로 심화시켰다. 제도적 탐욕에 의해 모든 규제가 타파되기 시작했다. 경제의 모든 부문에서 정부 권력을 밀어내는 것은 기득권 그룹의 목표이다. 이들은 공공부문 사유화, 금융 부문 자유화, 다국적기업 독점화, 은행의 거대화 등 모 든 업종에서 '탈규제'를 요구하는 목소리를 한껏 높였다. 부자들이 주도한 제2의 혁명의 타깃은 당연히 정부와 가난한 사람들 이다. 1978년부터 2008년까지 40년 사이에 부자의 국민소득 점유율은 점차 상승해 1927년 수준을 다시 회복했다. 상위 10% 부자들이 국민소 득의 50%를 석권했고, 상위 0.1%의 최상위 부자들은 국민소득의 10.4% 를 차지했다. 이와 동시에 미국의 재정적자가 갈수록 증가하고, 국채 보 유고는 수직 상승했으며, 지방정부는 파산의 언저리에 이르렀다. 무엇보 다 90% 중하층의 실질 소득이 1970년 수준으로 퇴보했다. 역사는 놀랄 만큼 비슷한 패턴을 반복한다. 상위 10%의 부자들이 국 민소득의 50%를 차지하면서 부의 분열은 한계점을 돌파했다. 2009년에 는 드디어 1930년대의 대공황과 비슷한 규모의 경제위기가 발생했다. 그 리고 그때처럼 고용 회복이 어려워지고 양적완화 정책이 효과를 내지 못 해 2013년에 이르러 빈부 격차는 2007년 때보다 더 심해졌다. 부자들의 국민소득 점유율은 감소하지 않고 오히려 증가했다.

- 큰 잔치를 벌이려면 그럴듯한 메뉴가 있어야 한다. '자산 향연'의 메인 메뉴는 풍선처럼 점점 커지는 부채였다. 은행 장부상 대출은 자산으로 분 류된다. 국가 채무, 지방 채무, 회사채, 소비 대출, 모기지론, 학자금 대출, 자동차 대출, 신용카드 대출 등 다양한 명목의 채무는 모두 부자들의 자 산이었다. 금리의 꾸준한 하락과 더불어 자산 가치는 끊임없이 상승했다. Fed가 제로 금리를 유지한 데다 QE에 의한 채권 매입 효과까지 더해져 사실상 금리가 마이너스 수준으로 떨어지자 부자들의 자산 가치는 천정 부지로 치솟았다. 1976년은 부의 분배 불균형이 시작된 전환점이라고 할 수 있다. 미국 이 17세기 식민지 시대 때부터 1976년까지 350년 동안 축적한 총부채 규모는 5조 달러에 불과했다. 그러나 1976년 이후부터 불과 35년 사이에 미국의 부채는 10배 이상이나 증가했다. 35년 동안 축적한 부채가 350년 동안 축적한 부채의 10배였으니, 부채 성장률이 100배에 달한 것이다. 금융위기 발생 이후 미국의 부채 규모는 서서히 증가한 것이 아니라 순식간에 늘어났다. 2008년과 2009년 2년 사이에만 5조 달러의 부채가 새로 증가했다. 이는 1976년까지 350년 동안 축적한 부채 규모에 맞먹는 액수였다. 부채는 현금흐름에 압력을 발생시키는 요인이다. 마찬가지로 거액의 정부 부채와 가계 부채는 국민소득에 큰 압력으로 작용한다. 부채가 급증 하면서 사회적 부의 흐름에도 변화가 생겼다. 부자 집단은 Fed를 등에 업 고 거리낌 없이 가난한 이들의 부를 탈취하기 시작했다. 부채가 급속도로 증가하면서 주식시장에도 충분한 자금이 흘러들었 다. 정부와 노조의 속박에서 벗어난 기업들은 직원 복지를 대폭 감축했 고, 글로벌화 전략을 통해 인건비를 한층 더 줄이고 관세 격차를 이용해 거대한 이익을 얻었다. 다양한 요인에 힘입어 기업 이윤은 놀랄 정도로 성장했다. 더불어 30년 동안 지속된 증시의 강세장 덕분에 주식 배당금까 지 꾸준히 받아 챙기면서 부자들의 지갑은 점점 더 두툼해졌다.

- 조지 W. 부시 전 미국 대통령은 권력과 관련해 다음과 같은 유명한 연설 을 남겼다. "수천만 년의 인류 역사를 통틀어 가장 귀중한 것은 눈부신 과학기술 성과도, 대가의 유명한 저작도, 정치인의 거창한 연설도 아니다. 그것은 바로 통치자를 길들이고, 민주적인 방식으로 통치자를 우리 안에 가둬넣 은 것이다. 나는 지금 우리 안에서 당신들과 대화하고 있다." 부시 전 대통령의 말처럼 미국은 정부 권력을 우리 안에 가둬넣었다. 다만 그 우리는 국민의 이익을 대변하는 우리가 아니라 금전과 자본의 우 리라는 것이다. 이는 곧 국가가 자본을 통제하느냐 아니면 자본이 국가를 통제하느냐의 문제이다. 민주의 형태는 물론 중요하다. 그러나 민주의 실질이 더욱 중요하다. 국민이 국가의 진정한 주인이 되려면 우선 부의 합리적인 분배가 이뤄져 야 한다. 결과가 나쁘면 그 동안의 과정은 아무 의미도 없어진다.

- 《세계사(A Global History)》를 쓴 스타브리아노스(L. S. Stavrianos)는 다음 과 같이 개탄했다. "티베리우스 그라쿠스와 가이우스 그라쿠스 형제는 용감하게 개혁을 단행했다. 두 사람은 경선으로 선출된 호민관이라는 지위를 이용해 온화 한 방식으로 토지 분배 제도를 개혁하려고 했다. 그러나 과두 세력의 거 센 반발에 부딪혔고, 반대파들은 심지어 폭력적 수단도 서슴지 않았다. 그라쿠스 형제의 비극으로부터 온화하고 질서 있는 개혁은 절대 성 공할 수 없다는 사실을 알 수 있다." 로마 공화정은 민주정치를 수호할 수 있는 마지막 기회를 놓쳐버렸다. 그라쿠스 형제의 개혁 실패는 로마 공화정의 멸망을 알리는 신호탄이 되 었다. 이때부터 약 100년 동안 유혈 사태, 혁명, 대규모 내전이 빈발하면 서 로마 공화정은 최종적으로 제정(帝)으로 이행됐다. 지배집단의 탐욕은 로마 공화정의 와해를 부른 중요한 촉매제 역할을했다.

- 화폐경제 시대에는 화폐를 지배하는 사람이 시장을 지배한다. 북송의 문인과 관리들은 “군량을 사는데 50만 관밖에 들지 않았는데도 동남 지 역의 세수입 360만 관이 상인의 주머니에 들어갔다"고 개탄했다. 이는 즉 상인과 은행가들이 50만 관의 원가로 국가 세수 360만관을 약탈했다는 얘기이다. 로마 공화정 시대에 징세 대행업자들이 정부의 징세 업무를 하 도급 맡아 국가 세수를 착복하고 국민을 착취한 것과 본질적으로 똑같은 것이었다. 북송 왕조의 문인 정부와 로마 공화정의 귀족정권은 돈에 관해 서는 상인과 은행가의 상대가 되지 못했다. 심지어 이들은 상인 및 은행 가들과 한통속이 돼 공공재산을 횡령하기도 했다.

-교자가 크게 환영받았던 가장 큰 이유는 관청에 충분한 준비금이 비치 돼 있었기 때문이다. 이에 교자 가격이 하락하면 철전을 풀어 시중의 과 잉 유동성을 흡수하고, 반대로 교자 가격이 지나치게 상승하면 즉시 교자 발행량을 늘려 가격 상승세를 억제했다. 이는 금본위 시대에 잉글랜드은 행이 금 매매를 통해 파운드화 가치를 조절한 것과 똑같은 원리라고 보면 된다. 익주 교자무는 사실상 철전 유통 지역에서 '중앙은행' 역할을 했다. 1023년부터 1077년까지 54년 동안 관영 교자의 가치는 일관되게 안 정적인 수준을 유지했다. 이 때문에 가끔 사람들이 교자만 요구하고 철전 을 거부하는 사태가 벌어지기도 했다. 심지어 1짜리 지폐를 사기 위해 철전 1관 100개를 지불하는 사람도 있었다. 지폐의 실제 가치가 액면가를 초과한 것이다. 대영제국이 전성기를 누릴 때의 파운드화, 2차 세계대전 종식 후의 미국에서 달러화 등이 발행 담보물인 황금보다 더 인기 있 었던 것과 같은 현상이다. 신용은 금보다 더 중요하다. 지폐가 신용을 잃지 않으려면 지폐 발행 자가 신용을 목숨보다 더 중요하게 여겨야 한다. 그러나 이는 개인에게 불가능한 일이고, 정부도 해낼 수 없는 일이다.

- 탐욕을 인간의 본성이라고 하는 이유는 그것이 바뀌지 않기 때문이다. 인간의 지식은 축적이 가능하고, 생산은 진보가 가능하고, 과학기술은 발 명이 가능하고, 물질은 개선이 가능하고, 생활의 질은 향상이 가능하지만 인간의 탐욕스러운 본성은 영원히 진화하지 않는다. 이는 동서고금을 막론하고 누구도 어쩔 수 없는 인간의 한계이다. 북송 왕조와 로마 제국은 몰락의 원인, 과정, 결과까지 놀랄 정도로 비 슷했다. 역사가 놀랄 정도로 비슷한 패턴을 반복하는 것은 역사를 만들어가는 사람의 본성이 놀랄 만큼 똑같다는 데 그 이유가 있다. 북송 정권은 군사적 실패로 멸망한 것이 아니라 민심을 잃었기 때문에 멸망했다. 북송의 국력은 재정 위기에 의해 무너진 것이 아니라 탐욕에 의해 무너졌다. 탐욕이 성행하면 토지 겸병이 일어난다. 토지가 집중되면 세수 불균형 이 생긴다. 국고가 비면 화폐 가치가 하락한다. 또 백성의 재력이 고갈되 면 내란과 외환이 잇따른다. 화폐를 살피면 탐욕이 보이고, 겸병이 일어나면 우환이 닥칠 것이라는 사실을 알 수 있다.

- 제약회사는 식품산업과도 손잡고 함께 돈벌이에 나섰다. 맥도날드, KFC 등에서 파는 고칼로리에 지방 함량이 높은 정크푸드는 대중의 건강 을 해친다. 코카콜라, 펩시콜라와 같은 탄산음료는 위를 상하게 하고 아를 썩게 만든다. 이밖에 유전자 조작 식품도 인체에 심각한 피해를 초 래한다. 이런 음식을 습관적으로 섭취해서 환자가 많아지면 이제는 제약 회사가 나선다. 이들은 특히 빨리 죽지도 않고 꾸준히 약을 써야 하는 고 지혈증, 고혈압, 고혈당과 같은 만성질환자를 좋아한다. 제약회사 입장에 서 환자는 지속적으로 현금흐름을 창출해주는 '우량자산' 그 이상도 그 이하도 아니다. 미국의 처방약은 유럽과 일본의 동종 약품보다 가격이 50% 이상 더 비싸다. 미국 정부가 의약품 가격에 대해 '방임' 정책을 실시하기 때문이 다. 미국을 제외한 대다수 선진국들은 제약회사가 멋대로 약값을 책정하 지 못하도록 감독하고, 제약회사의 마진율을 일정 수준 이하로 통제하고 있다.

- 생산성이 빠르게 향상되고 경제가 번영을 구가하는 시기에는 부자가 빨리 부유해지고 서민이 천천히 부유해져도 부자에 대한 사회적 태도는 그저 부럽다는 정도에 그쳤다. 그러나 생산성 향상 속도가 둔화되고 일부 지역 또는 일부 업종만 크게 발전할 때는 부자는 더 빠른 속도로 부유해 지는 데 반해, 서민의 실질 소득은 거의 제자리걸음을 한다. 이때에는 사 회적 인식이 부자를 질투하는 쪽으로 바뀐다. 만약 생산성이 향상되지 않 는 상황에서 부자가 창출이 아닌 겸병을 통해 사회적 부를 탈취하고 엄청 난 이익을 얻게 되는 때는 진취적 성격이 무분별한 탐욕으로 변질된 경우이다. 이때 서민의 소득은 하락하고 사회적 인식은 부자를 증오하는 쪽으 로 흐른다. 부자에 대한 '동경'이나 '질투' 내지 '증오'의 사회적 태도는 한꺼번에 나타나지 않고 점진적으로 표출된다. 1980년대와 90년대의 대부분 시기 에는 전 사회적으로 부자가 선망의 대상이 되었다. 그러다가 2000년부터 금융위기 발생 전까지 부자를 질투하는 시선이 점차 증가했다. 2009년부 터는 '처우푸, 원수 같은 부자들)'라는 단어가 빈번히 등장하기 시작했 다. 이는 중국 경제 성장의 질과 양 및 수혜 범위에 서서히 변화가 생겼다 는 사실을 단적으로 보여준다. 일반적으로 경제가 호황일 때에는 부자가 상대적으로 더 많은 부를 점 유해도 사회적으로 용인이 된다. 그러나 일부 지역이나 일부 업종만 호황 이라면 부자는 스스로 탐욕을 절제하고 사회적으로 허용되는 정상 비율 에 따라 부를 나눠 가져야 한다. 한편 경기가 침체 내지 불황일 때에는 욕 심을 버리고 부를 양보해야 한다. 그래야 대중의 정서를 안정시키고 '부 자에 대한 증오심' 확산을 막을 수 있다. 또 일반 서민의 소득과 소비가 증가하면 장래에 부자에게도 더 큰 득이 될 수 있다.

- 부동산세의 도입은 부동산시장의 공실률을 낮추는 가장 효과적이고 경제적인 방법이다. 부동산세를 도입하면 부동산 보유 비용이 대폭 상승 하기 때문에 부동산 수급 개선과 물량 부족 해결 효과가 곧바로 나타난 다. 부동산세의 주요 목적은 세수정책을 통해 부의 분배 흐름을 조절하고 경제 자원의 균형적인 재배치를 도모하려는 데 있다. 중국의 부동산시장은 분명 평평하지 않고 심하게 왜곡돼 있다. 오바마 의 의료개혁이 수박 겉핥기에 그친 것처럼 중국의 부동산세 도입도 난항 을 겪고 있다. 이유는 마찬가지로 제도적 오류 시정 메커니즘이 효력을 잃었기 때문이다. 부동산세 추진의 가장 큰 걸림돌은 지방정부이다. 땅값이 오르면 집값 도 오르고, 높은 집값은 역으로 땅값 상승을 부추긴다. 지방정부는 이런 토지 가격 상승의 최대 수혜자였다. 그런데 부동산세의 도입으로 인해 부 동산 가격이 하락하면 땅값도 따라서 하락하므로 자연스럽게 지방 재정에 문제가 생기게 된다. 최근 많은 지방에서 인프라 사업에 거액을 투자 했다. 이 자금은 대부분 융자나 은행 대출을 받은 것인데, 이런 부채를 떠 받치는 토지 매각 수입이 줄면 큰 타격을 받을 것이 뻔하다. 금융 시스템도 부동산 가격 하락을 원치 않는다. 담보자산인 토지의 가격이 하락하면 건설업 대출과 주택 담보부 대출의 디폴트 비율이 상승 하면서 자본금 부족을 초래하고 수익 창출 및 주가에 영향을 미친다. 이 밖에 부동산산업 사슬은 위아래로 수십 개 산업과 연결돼 있다. 금융 시 스템은 이 수십 개 산업 분야에서도 톡톡한 이익을 얻고 있다. 그런데 부 동산시장에 불경기가 닥치면 관련 산업의 자산 품질이 하락해 수익에 큰 타격을 입게 된다. 부동산 개발상은 직접 부동산을 통해 돈을 벌기 때문에 당연히 부동산세 도입에 공개적으로 반대 의사를 표시한다. 이에 반해 지방정부와 금융 기관은 보이지 않는 곳에서 부동산을 이용해 떼돈을 버는 부류이다. 이들 이 공통의 이익을 토대로 형성한 트라이앵글은 너무 견고해 깨기가 쉽지 않다. 중국 정부의 다양한 부동산 규제 정책이 이 트라이앵글 앞에서 속 수무책이라는 것은 이미 예견된 일이었다.

- B. C. 451년 호민관이 '12표법'을 제정했다. 채무 때문에 병사를 노 예로 전락시켜서는 안 된다는 내용을 법으로 규정한 것이다. 이로써 로마 최초의 성문법이 탄생했다. 이후 영토 확장을 거듭하며 여러 지 역을 정복하는 과정에서 로마의 통치자들은 모든 사무를 법률에 따라 다스리게 되었다. 이러한 로마법은 세계 금융체계를 완성하는 데 매 우 중요한 역할을 했다. 오늘날 세계의 모든 법률 가운데 로마법을 계 승하지 않은 것이 없다. 로마법이 없었다면 유럽의 경제번영도, 은행 도, 주식도 존재하지 않았을 것이다. 로마법은 경제발전에서 매우 중요한 두 가지 개념을 만들어냈다. 바로 오늘날 금융의 핵심이라고 할 수 있는 사유재산과 권리와 의무의 동등성이다. 하지만 당시 로마는 노예제 사회로 이른바 사유재산, 자 유권 등은 노예주에게만 해당될 뿐 노예에게는 전혀 딴 세상의 이야 기였다. 노예 자체가 일종의 재산에 속하는데 어떻게 노예가 재산권 을 가질 수 있겠는가? 물론 로마법 이외에도 고대 인류사회에는 여러 가지 법이 있었지만 지금까지 전해지는 것은 그리 많지 않다. 로마법이 지금까지 이어지 고 있는 것은 법조항이 합리적이어서가 아니다. 사실 로마법에는 고 대 노예제 사회의 야만성이 적나라하게 드러나 있다. 가령 채권자가 채무자를 죽이거나 땅을 몰수하는 등의 조항을 그 예로 들 수 있다. 그렇다면 로마법이 지금까지 이어질 수 있었던 이유는 무엇일까? 그것은 로마법에서 비롯된 법률이 비로소 독립성을 지니게 되었기 때 문이다. 법률에 따라 공평한 절차를 거쳐야 하므로 반드시 재판을 통 해 죄를 정하고 형벌을 내려야 한다. 또한 특정한 결과를 얻기 위해서 는 그에 부합되는 특정한 행위가 존재해야 한다. 법정을 통해 죄의 유 무가 확정되면 반드시 법으로 정한 권리나 의무를 집행해야 한다. 이 것이 바로 법의 신성함이다. - 로마 공화정은 군인들의 피로 세워진 나라로, 광활한 지역을 말발굽 으로 달리며 하나하나 정복해나갔다. 그러나 막상 유럽 지역 전체를 정복한 뒤에는 올림포스 신들의 현명함과 명석함을 저버리고 뻔뻔함 과 저속함만이 남게 되었다. 귀족들은 무자비한 약탈로 부를 축적하며 평민들의 가난한 생활을 외면했다. 공화정 말기, 귀족과 평민들의 빈 부격차를 줄이기 위해 호민관 티베리우스 그라쿠스는 토지 소유자들 이 땅값을 올려서 팔 수 없도록 토지개혁안을 내놓았다. 그러나 그 결 과 원로원의 원로들과 귀족들의 반감을 사서 죽임을 당하고 말았다.

- 오늘날 고대 해저 유물을 발굴할 때 가장 많이 볼 수 있는 것은 저울 과 검이다. 바이킹족이 유럽을 약탈하며 모은 거대한 자금은 상업자 본이 되었다. 동양과 아라비아 지역에서 온 상인들은 바이킹족의 든 든한 자금에 눈독을 들이기 시작했다. 9세기 후반 북유럽 스칸디나비 아 지역의 황무지에는 어느새 번화한 상업지구가 들어섰다. 비르카 시장에서는 향료, 비단, 양모, 포도주, 유리, 청동기 등 당시 가장 사치스러운 소모품들이 집중적으로 판매되었다. 바이킹족은 본격적으로 상업활동에 나섰다. 862년 바이킹족은 슬라 브 지역에 키이우 공국을 세웠다. 이곳 역대 국왕들의 가장 중요한 업 무는 병사들을 이끌고 각 지역의 성을 순례하는 것이었다. 성을 약탈 하기 위해서가 아니라 물건을 구매하기 위해서였다. 여러 성을 돌아 다니며 밀랍, 모피 등을 사들여 해마다 콘스탄티노플로 운송했다. 키 이우 공국은 작은 공국이었지만 흑해, 발트해, 카스피해 간의 교역을 연결하는 교량 역할을 했다. 이때부터 유럽 상인들이 콘스탄티노플 바그다드까지 진출하게 되었다. 덕분에 그동안 아라비아 상인들이 지 중해 상권을 장악하며 값비싸게 팔던 동양의 상품들 가격이 크게 하 락하면서 대량으로 유럽에 유입되었다. - 911년 바이킹족의 수장인 롤로 Rollo 또한 노르망디 공국을 세우고 본격적인 상업활동에 나섰다. 그는 남부 이탈리아에서 북해까지의 항 로를 개척했다. 그 후 2세기 동안 아라비아-지중해 항로가 점차 시들 해지면서 이 항로가 유럽 해상무역의 주요 통로가 되었다. 과거 바이 킹족이었지만 해상무역을 하면서 그들 역시 해적의 출몰에 조심하지 않을 수 없었다. 바다에서 가장 무서운 해적은 바로 같은 바이킹족 출 신 상인들이었다. 하지만 이들은 쌍방 모두 상대방에게 위협적인 존 재였기에 쉽사리 경거망동하지 못했다. 이들은 육지에서의 안전한 상 품 운송을 위해 유럽 곳곳에 성을 세워 상품을 보관하고 무역거래를 했다. 이렇게 해서 바이킹족은 유럽에서 새로운 교역로를 개척하게 되었 다. 10세기 후반에 이르러서는 발트해, 북아프리카, 인도까지 발길이 닿았다. 이처럼 왕성한 무역활동은 도시 발전과 경제 부흥에 도화선 역할을 했다. 벨기에의 사학자 앙리 피렌느Henry Pirenne는 이렇게 말했다. “만일 외부의 자극과 사례가 없었다면 농업문명 상태에 고착되어 있던 서유럽이 그토록 신속하게 새로운 생활에 적응하지 못했을 것이다.” 바이킹족은 2세기 동안 유럽 대륙을 활보했지만 그 대가로 수만 명 이 목숨을 잃었으며, 모든 해적들이 돈을 벌어들인 것도 아니었다. 또 한 남편을 잃은 바이킹족의 미망인들은 비참한 생활을 했다. 영국의 소설가 조지프 러디어드 키플링 Joseph Rudyard Kipling은 『덴마크 여인의 하프 연주에서 “...... 기나긴 밤 외로운 젊은 미망인은 슬픔을 억 누를 길이 없고......"라고 묘사하기도 했다. - 10세기 후반 대부분의 바이킹족은 해상무역에 종사하게 되었다. 북 유럽 본토에서는 씨족 부족사회 체제가 무너지면서 강력한 왕권체제 가 등장했다. 이제 바이킹족들은 평안하고 안정된 생활을 추구하게 되었다. 또한 1000년 무렵 북유럽인들은 그리스도교에 동화되어 대부 분 개종하게 되었다. 북유럽 사회는 서유럽을 약탈한 해적들의 세계였지만 서유럽은 북 유럽에 그리스도교를 전파했다. 어떤 의미에서 보면 서유럽 사회는 그리스도교를 통해 북유럽을 정복했다고 말할 수 있다. 970년 덴마크 왕실이 그리스도교로 개종했고, 1000년에는 아이슬란드 왕실이 다신 교에서 그리스도교로 개종했으며, 1024년에는 노르웨이 교회가 정식 으로 설립되었다. 1066년 노르웨이가 잉글랜드의 왕위 계승권을 포기하면서 바이킹 족의 신화도 역사에서 퇴장하게 되었다.

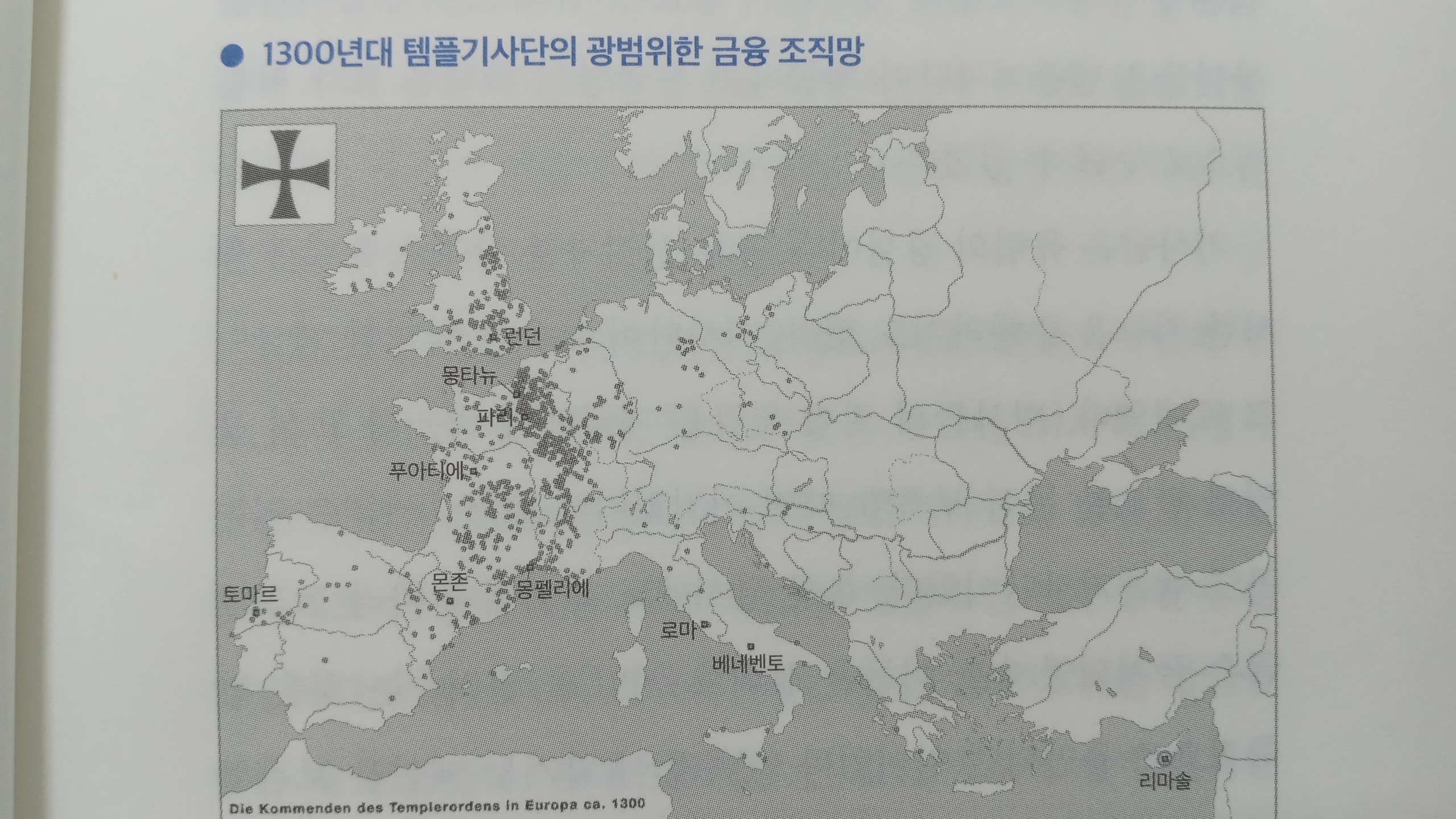

- 1119년 경건한 기사 아홉 명이 모여 템플 기사단을 결성했다. 그들 은 하느님 앞에서 가난, 고행, 신앙심, 복종을 맹세했다. 수십 년 뒤 템 플 기사단은 그리스도교 세계를 지키는 가장 핵심적인 군사력이 되었 다. 훗날 성 요한 기사단. 튜턴 기사단도 템플 기사단을 본떠 만들어 진 기사단이다. 그런데 사실 템플 기사단은 전혀 가난하지 않았다. 그 들은 예루살렘을 침공하는 과정에서 엄청난 재물을 수중에 넣었다. 그들은 참회자와 약탈자로서 이중의 승리를 거둔 것이다. 심지어 일 각에서는 템플 기사단이 예로부터 전해져오던 로마 제왕의 묘에서 엄 청난 보물을 발굴했다고 주장한다. - 여하튼 템플 기사단은 예루살렘의 수호자로서 왕국을 세우고, 예루 살렘에 참배하러 오는 그리스도교도의 보호자를 자처했다. 하지만 템 플 기사단은 돈을 약탈하는 재주는 뛰어났지만 정작 전투력은 형편없 어서 얼마 지나지 않아 셀주크튀르크족의 반격으로 예루살렘에서 쫓 겨나고 말았다. 동방원정의 목표를 위해 교황과 왕실은 템플 기사단이 계속해서 활 발한 활동을 할 수 있도록 자금을 빌려주었다. 하지만 템플 기사단은 그들에게 실망만 안겼다. 더 이상 그들이 바라는 대로 무력을 휘두르 지 않았던 것이다. 이제 템플 기사단의 주된 역할은 하느님을 위해 솔 선수범하여 목숨을 헌신하는 것이 아니라 자신들을 대신하여 하느님 을 위해 헌신할 수 있는 사람을 찾아내 전장에 보내는 것이었다. - 교황과 왕실로부터 돈을 받은 템플 기사단은 그 돈을 밑천으로 새로 운 십자군에게 대출을 해주었다. 뿐만 아니라 십자군 군단이 있는 곳 마다 분점을 설치했다. 그 후 십자군 원정이 수차례에 걸쳐 진행되는 동안 템플 기사단은 유럽과 중동 지역에 1,000여 개에 달하는 분점을 보유한 하나의 조직으로 발전했다. 이는 세속과 그리스도교 교의가 일체화된 조직으로서 지역, 업종, 국가를 초월한 국제적 금융조직으 로 발전했다. 템플 기사단은 상업에 대해서는 별다른 흥미가 없었다. 하지만 환전 이 매우 좋은 돈벌이라는 사실은 금세 알아챘다. 이로써 신십자군은 여러 나라에 분포된 템플 기사단의 분점에서 증명서 한 장만으로도 쉽게 현금을 바꿔 쓸 수 있었다. 얼마 지나지 않아서는 일반 상인들도 템플 기사단의 송금체계를 이용하게 되었다. - 독특한 규칙으로 템플 기사단은 대외적으로 명망을 쌓으며 명예를 얻었다. 템플 기사단은 사유재산을 허락하지 않았다. 만일 돈을 모으 게 되면 죽은 뒤에 템플 기사단의 묘지에 묻힐 수 없었다. 신앙에 기 초한 이러한 징벌은 금융 활동의 위험부담을 크게 줄였다. 훗날 템플 기사단의 규칙에는 하느님을 대하듯 주군에게 충성을 바쳐야 한다는 서약이 추가되었다. 이는 오늘날 고객 당사자 이외에는 그 누구도 돈 을 인출할 수 없는 스위스 은행의 규칙과도 비슷하다. 템플 기사단의 독특한 규칙은 그들에게 명성과 신뢰를 가져다주었다. 1232년 영국 대법관이 체포되자 영국의 헨리 왕은 대법관이 템플 기사단에게 맡겨놓은 재산을 내놓을 것을 요구했다. 그러나 기사단 은 위탁인의 허락 없이는 그 누구에게도 재산을 내놓을 수 없다고 거 절했다. 1250년에는 프랑스의 왕 루이 9세가 이집트 정벌에 나섰다가 포로로 붙잡히게 되었다. 프랑스 대신들은 템플 기사단이 관리하고 있던 루이 9세의 돈으로 국왕의 보석금을 지불하려고 환급을 요구했다. 그러나 템플 기사단은 이 역시도 같은 이유로 거절했다. 13세기 후반에 이르자 템플 기사단은 유럽에서 가장 부유하고 세력 이 큰 조직으로 발전했다. 보유하고 있는 장원과 영지가 약 9,000곳에 달했으며 연간 수입이 600만 파운드를 넘었다. 당시 영국 왕실의 연 간 수입이 3만 파운드에 불과했던 것에 비하면 엄청난 액수라는 사실 을 알 수 있다. 이는 템플 기사단의 금융업이 본래의 단순한 저축에서 송금, 신탁관리로 확대되면서 전통적인 은행업을 담당하게 되었기 때 문이다. 그러나 템플 기사단의 엄청난 부는 스스로를 멸망시키는 결 과를 초래하고 만다.

- 역사적으로 볼 때 영국과 프랑스의 백년전쟁 (1337~1453년) 역시 특 별한 예외는 아니었다. 단지 전쟁의 결과가 매우 우연적이었으며 두 나라 모두 전쟁을 통해 이득을 얻기는커녕 왕권 약화라는 결과를 초 래했다. 반면에 전쟁을 지탱하던 금융체계는 공전의 발전을 이루었 다. 전쟁을 일으킨 당사자들도 그 전쟁으로 금융이 크게 발전하리라 고는 상상조차 못했을 것이다. 1328년 임종을 앞둔 프랑스 국왕 샤를 4세는 매우 황당한 유언을 남겼다. 후사가 없으니 영국 국왕이자 그의 외조카인 에드워드 3세에 게 프랑스 왕위를 계승하겠다는 내용이었다. 외국인을 국왕으로 모신다는 것은 프랑스 귀족들에게는 도저히 용납될 수 없는 일이었다. 그 래서 귀족들은 샤를 4세의 조카인 필리프 6세를 내세워 왕위를 계승 하게 했다. 이로 말미암아 프랑스 왕위 계승권을 사이에 두고 영국과 프랑스 간에 전쟁이 벌어지게 되었다. 이것이 바로 백년전쟁이다. 하 지만 위에서 언급한 내용은 어디까지나 핑계에 불과하다. 당시 플랑드르는 프랑스의 모직공업 도시로 영국 양모의 집산지이 기도 했다. 플랑드르에 군침을 흘리던 프랑스 왕실은 급기야 플랑드 르에 있는 영국 상인을 체포하고 상회의 특권을 빼앗았다. 이로 말미 암아 프랑스 왕실은 큰돈을 벌 수 있게 되었지만 영국은 주된 재정 수 입원을 잃게 되었다. 양모 판매 루트가 차단되자 이를 묵묵히 두고 볼 리 없는 영국이었다. 1337년 11월 에드워드 3세가 이끄는 영국 부대가 프랑스를 침공했다. 그때까지만 해도 전쟁이 100년 동안 이어지며 양국 모두 피폐해질 것이라고는 누구도 예측하지 못했다. - 사실 전쟁은 이익 다툼에 불과하다. 돈과 양식을 훔치고 삶의 기반 을 빼앗는 것이다. 백년전쟁에서도 충분한 자금만 있었다면 프랑스 왕 은 궁수들을 용병으로 고용할 수 있었을 것이다. 어차피 영국 궁수들 도 모두가 용병이었으니 말이다. 하지만 돈이 있고 없고에 따라 영국 왕과 프랑스 왕의 입장은 완전히 달라졌다. 이는 모두 '돈이 수행한 게 임'이었다. 당시 프랑스 왕실은 매우 곤궁해서 전쟁을 벌일 만한 여유 가 없었음에도 전쟁을 일으켰고 결국엔 치욕적인 패배를 맞게 되었다. 1360년 영국과 프랑스는 브레티니 조약(Treaty of Brétigny, 백년전쟁 당 시 브레티니에서 맺은 휴전협정)을 맺었다. 프랑스는 칼레 항구와 아키텐 지방을 영국에게 할양했고 1364년에는 프랑스 국왕 장 2세가 런던 감 옥에서 사망했다. 백년전쟁의 첫 번째 대결은 영국의 승리로 막을 내 렸다.

- 가격혁명과 무역 발전이 반드시 국가를 부강하게 만드는 것은 아니 다. 그렇지 않다면 스페인이 그토록 빨리 몰락하고 대신 네덜란드가 해상 강국의 위치를 차지하는 일은 없었을 것이다. 즉 무역 발달은 부 국강병의 충분조건에 지나지 않는다. 필요조건은 반드시 재산을 보호 해줄 존재가 필요하며 그것이 바로 국가라는 점이다. 제아무리 많은 돈을 벌어봤자 누군가가 빼앗아가거나 훔쳐 가면 무슨 수로 부자가 될 수 있겠는가. 안타깝게도 스페인은 국가가 그 역할을 제대로 수행하지 못했다. 가 격혁명 과정에서 스페인 상인은 세계 역사상 그 유례를 찾아볼 수 없 을 만큼 정치와 밀착관계를 유지했다. 그래서 스페인 합스부르크 왕 가의 배후에는 항상 벗어날 수 없는 그림자가 드리워져 있었다. 바로 독일의 야코프 푸거Jakob Fugger 가문이었다. 이 가문 때문에 스페인은 왕실 독점에서 상인 독점으로 바뀌어 부가 극소수 사람들에게 집중되 었다. 때문에 훗날 스페인은 세계 패권 전쟁에서 패하고 말았다. - 앞서 언급했듯이 통화팽창은 결코 좋은 일이 아니다. 스페인은 이 를 증명하는 좋은 사례다. 푸거 가문은 막강한 세력을 휘두르며 왕실 을 제멋대로 조종했다. 그 결과 해외에서 약탈한 금과 은은 왕실과 푸 거 가문이 독점하게 되었다. 스페인은 많은 돈을 흥청망청 써댔다. 부는 왕실과 부유한 상인에게 집중되었고, 교역상품은 대부분 사치품이었으며, 자본은 국내 상공업에 흡수되지 못했다. 즉 해외탐험으로 약 탈한 금과 은이 국민들에게는 전혀 혜택을 주지 못했던 것이다. 스페인의 투자방식은 푸거 가문을 통해 돈을 빌려주는 것이었다. 16 세기부터 푸거 가문은 유럽 각국의 왕실과 교황청에 돈을 빌려주기 시작했다. 푸거 가문은 유럽 전체의 채권자로 명성을 날렸다. 대신 스 페인이 해외탐험을 통해 애써 가져온 은덩이는 모두 국외로 유출되었 다. 수많은 스페인 사람들의 피와 땀의 대가로 축적한 부는 영국, 프 랑스 등지로 유입되어 그 나라 자본시장의 화폐를 풍족하게 했다. 하 지만 정작 스페인은 해외 투자를 통해 얻은 수익이 없었다. 하지만 그보다 더 심각한 문제는 스페인이 해외탐험을 통해 금과 은 을 약탈하는 행위가 국가의 유일한 기간산업이 되었다는 사실이다. 세계의 패권을 차지한 국가에게 이는 치명상과 다름없었다. 어차피 해외 식민지에서 약탈로 거액의 부를 축적할 수 있었기에 자국의 국 가산업을 발전시킬 노력을 기울일 필요가 없었던 것이다.

- 17세기에 들어 암스테르담의 금융업은 유럽 왕실을 대상으로 한 대 출을 전문으로 하게 되었다. 하지만 1756~1763년 동안 유럽에서 7년 전쟁 (1756~1763년에 슐레지엔 영유를 둘러싸고 유럽 대국들이 둘로 갈라져 싸운 전쟁)이 터지자 네덜란드는 돌이킬 수 없는 위기에 빠지게 되었다. 7년 전쟁은 유럽의 모든 왕실에 영향을 미쳤다. 전쟁은 유럽 대륙은 물론 지중해, 북아메리카, 쿠바, 인도, 필리핀에까지 영향을 미쳤다. 7년의 전쟁 기간 동안 네덜란드의 국내 금융업자가 각국에 빌려준 돈은 국내에 보유한 현금(금과 은)의 15배에 달했다. 세계적으로 유통 되는 화폐를 보유한 국가에게 이처럼 대규모 대출은 거의 재앙이나 다름없다. 일단 어느 한 은행에서 실물화폐로 교환하지 못할 경우 전 체 은행업은 물론 세계 전체에 심각한 영향을 미치게 된다. 전쟁이 7년 동안 지속되면 망하는 국가가 나오기 마련이다. 7년 동 안 지속된 전쟁은 참전한 유럽의 모든 왕실을 무너뜨렸다. 그중에서 도 가장 큰 낭패를 본 것은 네덜란드 은행이었다. 1763년 전쟁이 끝날 무렵까지도 암스테르담은행은 대출해준 돈의 이자도 받지 못했고 여 러 은행에서는 대규모 인출 사태까지 발생했다. 이 때문에 43개의 은행이 파산했다. 이때부터 암스테르담의 금융업은 쇠락하기 시작했고 네덜란드는 세계 패권을 다투는 최후의 보루를 잃게 되었다. 네덜란 드 동인도회사와 서인도회사가 독점무역으로 크게 흥하는 동안 영국 은 명예혁명과 자산계급 혁명을 겪었다. 스페인과 마찬가지로 네덜란드의 쇠락은 적수에게 화려한 장미꽃 한 다발을 바치는 결과를 초래했다. 네덜란드에 이어 세계 패권을 장악할 국가가 새롭게 성장하면서 인류는 현대문명 단계로 진입하게 되었다.

- 당시 영주의 토지는 두 종류로 나누어져 있었 다. 하나는 농노가 농사를 짓는 땅이고 또 하나는 장원의 공유지였는 데 양쪽 땅 모두 부업으로 목축업을 할 수 있었다. 인클로저 운동으로 목축업만을 하게 된 땅은 바로 장원의 공유지였다. 여기서 짚고 넘어갈 점은 인클로저 운동 당시 토지를 빼앗긴 농노와 산업혁명의 기반이 된 무산계급은 결코 동일한 계층의 사람들이 아니 었다는 사실이다. 인클로저 운동은 16~17세기에 일어났고 산업혁명 은 그로부터 최소 1세기 뒤에야 일어났기 때문이다. 그렇다면 인클로 저 운동으로 농경지를 잃은 농노들은 어디로 갔을까? 사실 농경지를 잃은 농노는 없었다. 18세기 후반까지 영국의 농민 수는 계속해서 증가 추세를 이루었다. 그럼 농경지를 목축지로 바꾸 지 않았단 말인가? 목축지로 바뀐 땅은 모두가 공유지였다. 본래 농경 지가 아니라 목축지로 이용되던 땅이었다는 것이다. 전국이 목축업에 주력한다고 해서 강대국이 되는 것은 절대 아니다. 세계적인 강대국으로 발돋움하기 위해 전국이 목축장으로 변하고 농노가 농경지를 잃 고 떠돌이가 된다고 해서 주력 산업을 만들어낼 수는 없다. 어느 시대든 토지는 중요한 사회적 부다. 하지만 사회적 부의 증대 는 물질적 생산에 기초한다. 다시 말해 토지를 이용해 부를 축적하기 위해서는 변화가 절실하다. 토지는 그저 토지일 뿐 다른 생산방식을 응용해야만 비로소 부의 증대를 이룰 수 있기 때문이다. 영국을 강대국으로 키운 토대는 목축업의 배후에 있는 수공업의 발 전이었다. 새로운 생산방식은 기존의 농업 노동력을 해방시킬 수 있었 다. 농업 노동자들이 그동안 생계 터전이었던 땅에서 벗어나게 된 것 이다. 이로써 영국 국내 방직업은 단숨에 성장하면서 유럽에 필요한 옷감의 대부분을 생산하게 되었다. 때문에 역대 역사가들은 그 당시의 역사를 통렬히 비판하지만 칼 마르크스는 오히려 이렇게 평가했다. "당시 혁명은 자산계급 시대의 서막을 열면서 새로운 시대를 창조 했다." 인클로저 운동이 잔혹했는가? 인클로저 운동을 주도한 이들은 양심 도 없는 사람들이었나? 농노들의 생활은 비참해졌는가? 대답은 모두 "그렇다"이다. 상당수 농노들은 삶의 터전이었던 땅을 떠나 공장의 노동자로 일하게 되었다. 자본가들은 잔혹한 수단으로 노동자를 착취했다. 많은 사람들이 부랑자가 되어 떠돌지언정 공장의 노동자로 일하는 것은 꺼려할 정도였다. 그래서 1601년에 제정된 빈 민구제법의 법률 규정을 핑계로 건강하면서도 일을 하지 않고 떠도는 부랑자의 경우 3회 이상 체포되면 사형에 처했다. 이를 두고 왕실과 자산계급의 파렴치한 결탁이라고 비판하는 이들도 있었다.

- 산업혁명 이전까지만 해도 인류에게 삶은 고난이었기에 죽지 않고 살아가는 것 자체가 최고의 이상이었다. 죽지 않고 잘 먹고 잘 사는 이상은 누구나 실현할 수 있는 것이 아니었다. 가령 영국에서 방직기 술 발명을 두고 산업혁명이라고 일컬은 것도 사실 당시에는 옷을 입 는 것 자체가 사치스러운 꿈이었기 때문이다. 하루하루 생계를 이어 가는 것조차 힘든 각박한 생존환경에서 벗어나는 것 자체가 당시 인 류 최고의 이상이었던 것이다. 서양인과 동양인은 자신들만의 방식으로 혹독한 자연환경에 맞서 싸웠고 이는 전혀 다른 생존 방식이 되었다. 가령 동양은 황제를 중심 으로 한 왕권체제, 유럽은 분권체제가 형성되었다. 이후 동양과 서양 에는 서로 다른 사회체제 속에서 각각의 가치관이 생겨났다. 오늘날 사람들은 왕권체제와 분권체제는 물과 불처럼 상반된 것이라고 여기 지만 실상은 그렇지 않다. 수천 년의 역사를 거듭하면서 왕권체제와 분권체제 중 어느 것이 더 나은지는 시대마다 제각각 다른 해답이 나 왔다. 이 때문에 우리는 누구도 이에 대한 정답을 내놓을 수 없다. 다만 분권체제가 왕권체제보다 우월해지기 시작한 것은 산업혁명 이후 부터다. 외부의 도전에 왕권체제는 비교적 유리한 편이다. 가령 백성들을 혹 사시켜 수십 년에 걸쳐 만리장성을 쌓는 동안 수많은 백성들이 목숨 을 잃었지만 결국에는 이민족의 침입을 막는 거대한 장벽이 세워졌 다. 이 장벽은 명청시대까지도 외부의 침입을 막는 견고한 대문 역할 을 했다. 하지만 왕권체제에도 단점이 있는데 그중 가장 큰 것은 경쟁이 없다 는 사실이다. 왕권사회는 피라미드 구조를 띠고 있는데 그 꼭대기에 는 황제가 있고 황제는 그 누구의 견제도 받지 않고 자유로이 백성들 을 핍박하고 자원을 얻어낼 수 있다. 피라미드 아래로 내려갈수록 권력은 약해지고 자원을 통제할 수 있는 능력도 줄어든다. 이러한 구조 에서 왕권은 그 어떤 제약도 받지 않으므로 끝도 없는 착취와 약탈을 할 수 있다. 이러한 착취가 피라미드 최하위층의 생존환경을 극한으 로 몰고가면 돌이킬 수 없는 폭력사태가 발생하게 된다. 왕권에 저항 하는 이들의 목표는 자신의 이득을 보호하는 것이 아니라 새로운 왕 권을 창출하는 데 있다. 새로운 왕권이 창출되면 새로운 피라미드 사 회가 만들어진다. 동양의 사회는 이런 식으로 끊임없는 순환을 했다. 기득권 세력을 무너뜨리고 새로이 권좌를 차지한 통치자는 백성들을 착취하고 약탈 하며 그들의 재산권을 빼앗고 개성을 억압한다. 이런 상황에서 어떻 게 부의 축적에 대한 욕망을 기반으로 한 산업혁명이 발생할 수 있겠 는가? 서유럽은 왕권체제를 원치 않은 것이 아니라 처음부터 왕권사회를 만들어낼 수 없었다. 로마의 카이사르와 디오클레티아누스, 프랑크 왕국의 클로비스 등 서유럽의 통치자들 가운데 동양처럼 왕 한 사람 에게 권력이 집중된 전제군주 체제를 꿈꾸지 않은 이는 없었을 것이 다. 하지만 서유럽 민족의 변천은 연속성이 없었다. 로마가 아테네 도 시국가를 정복하고, 게르만족이 로마를 침공하고, 바이킹족이 게르만 국가를 침범하는 등 매시대 일어난 각 민족의 정복전은 한결같이 파 괴적이었다. 일단 이민족이 침입하면 여러 대에 걸쳐 축적한 부와 경 제적 기반이 초토화되었다. 이런 상황에서 권력 역시 하나의 민족, 하 나의 왕조를 통해 연속적으로 이어지지 못했다. 그래서 서유럽은 원 시사회와 같은 권력 평형 상태를 유지할 수밖에 없었다.

- 권력이 평형을 이루는 조건 아래에서 서유럽 각 지역의 실력은 균형 을 이루게 되었다. 약소국은 강대국과 정면충돌할 경우 무력으로 복 속되기 쉬웠으므로 충돌을 피하거나 양보했다. 때문에 서유럽의 고대 역사를 살펴보면 10만 명 이상이 동원된 대규모 전쟁은 아테네와 로 마제국 시대의 몇 차례뿐이었다. 서유럽은 11세기까지만 해도 해적의 침입에 전전긍긍했고 도시와 영주는 작은 세력을 이루어 외적에 대항했다. 하지만 낙후된 농업생 산으로는 상비군을 유지할 수 없었다. 르네상스 시대에 이를 때까지 도 유럽의 문명은 아테네 시절의 수준을 회복하지 못했다. 하지만 역 설적이게도 유럽의 낙후는 시행착오에서 벗어나는 계기가 되었다. 봉 건영주제는 새로운 시도를 모색하는 환경 조건을 제공했다. 영주에서 국왕에 이르기까지 일원화된 왕권체제가 세워져 있지 않아 각 지역은 독자적인 경제체제를 이루었다. 비교적 우수한 해상운송 조건은 북유 럽 시장을 발달시켰고 기사도 정신은 공정하고 합리적인 상업정신의 토대가 되었다. 서양의 분권체제는 이렇게 완성되어 갔다. 동양의 집권적 왕권체제와는 달리 유럽의 제도는 이성적으로 변천 했다. 물론 무수한 시행착오와 숱한 생명의 희생으로 얻어낸 합리적 이고 이성적인 제도였다. 또한 그리스도교는 유럽 민족문화에 통일성 을 부여했다. 마침내 영국에서는 의회와 보통법 체계가 마련되었고 산업혁명이 일어났다. 이후 유럽은 공업화와 시장의 변혁을 거쳤고, 시장교역은 현대 경제활동의 토대가 되었으며 인류가 생존경제(인간 다운 생활을 해나가기에 적합한 정도의 생산활동을 영위하는 경제)의 악순환에서 벗어나는 계기가 되었다.

- 아메리카 대륙의 독립전쟁은 세계 전쟁사상 하나의 기적이었다. 오 히려 전쟁이 경제발전을 촉진시켰으니 말이다. 독립전쟁은 아메리카 대륙의 경제활동을 제약하고 압박하는 영국의 지배로부터 자유롭게 해주었다. 이로써 전 세계의 상선이 이곳을 분주히 오가며 활발한 교 역활동을 할 수 있었다. 사실 강국이 되는 길은 어쩌면 이처럼 간단한 것인지도 모른다. - 1840~1850년대의 서부 개척과 미국과 멕시코의 영토 전쟁은 광대 한 토지를 미국에 안겨주었고 철도와 운하는 상업 운송의 동맥이 되 었다. 낮은 운송 비용과 빠른 운송 속도로 상업 발전에 활기를 더해주 던 때에 캘리포니아 금광의 발견으로 화폐가 넘쳐났다. 이러한 조건은 산업혁명 이후 미국 기업에 광대한 시장을 형성해주었다. 그러나 그 시장도 한도가 있었다. 철도가 광활한 국토를 한데 잇고 국민들에게 충분 한 방직품을 제공해주었을 때도 상품 판매량은 일상 소비수준을 유지 했다. 하지만 시장이 사라지자 시장이 폭발할 때 쌓인 생산력은 당연히 과잉되었고 결국 이러한 악순환의 반복으로 위기가 찾아온다. 1861년 미국에 남북전쟁이 발발하면서 구 시장이 무너지고 새로운 시장이 생겨났다. 그리고 경제적 번영이 다시 찾아왔다. - 1861~1865년 미국 남북전쟁의 결과로 흑인 노예가 해방되었고 미 국 경제는 다시 번영하기 시작했다. 남북전쟁이 없었다면 미국은 위 대한 국가가 될 수 없었을 거라고 누군가 말했다. 이에 대해 우리는 이렇게 바꾸어 말하고 싶다. "독립전쟁과 마찬가지로 남북전쟁은 그 저 결과가 위대했을 뿐이다"라고 말이다. 전쟁은 북부 경제에 커다란 타격을 주었다. 1861년에 파산한 북부 의 은행이 1857년 금융위기 시절에 파산한 은행보다 더 많았을 정도 다. 전쟁이 터져 남부 농장주들에게 빌려준 대출금 3억 달러를 받을 수 없게 되자 파산에 이른 것이다. 1857년의 경제공황은 증권시장에 큰 타격을 주었지만 그래도 회생할 기회는 있었다. 하지만 전쟁은 뉴 욕 증권시장에 주가 폭락을 가져왔고 결국엔 모든 주식들을 휴지조 각으로 만들어버렸다. - 링컨은 고뇌에 빠지고 말았다. 국가의 근간이 흔들리는데 도대체 어 떻게 해야 한단 말인가? 이때 링컨이 생각해낸 방법은 너무도 단순하 고 어리석었다. 재무부 명의로 새로운 지폐를 찍어내는 것이었는데 바로 지폐 뒷면이 녹색으로 인쇄된 그린백 greenback이었다. 어마어마 한 규모의 그린백이 발행되자 사람들은 통화팽창의 위기에 대비해 집 안의 금고에 금을 쟁여두기 시작했다. 1863년 의회는 국가은행법을 통과시키고 정부에 그린백 3억 달러 를 발행할 권리를 부여했다. 상업은행은 그린백을 비축해야 하고 그 린백의 절반은 뉴욕 중앙은행에 보관하도록 했다. 이로써 링컨은 전 국의 화폐를 통일하고 중앙은행을 재건함으로써 전쟁 기간 중 혼란에 빠진 화폐 상태를 정리했다. 남북전쟁의 결과는 상당히 드라마틱했다. 전쟁을 하려면 물자가 필요하다. 전쟁 전 산업의 90%를 제조업이 차지했던 북부는 기존의 산 업을 기반으로 삼아 약간의 구조를 수정했다. 가령 수도관 생산라인 은 라이플총 생산라인으로 개조하고, 의류는 군복으로, 탈곡기나 파 종기 등은 전차 생산라인으로 각각 개조했다. 미국 역사상 새로운 공 업 투자가 시작된 것이다. 북부의 농업도 전쟁을 통해 발전 기회를 얻 었다. 전쟁으로 노동력이 감소하자 탈곡기, 파종기 등 대형 농업 기계 설비 생산량이 군수 제품과 함께 동반 성장했다. 그 결과 1861~1862 년 사이 영국으로 수출되던 북부의 밀은 수출량이 세 배나 증가했다. 어느 시대든 화폐는 증권시장을 자극한다. 화폐는 증권시장이라는 총의 탄알이기 때문이다. 하지만 경제가 건강할 때에만 실물경제와 상호 원동력이 된다. 월스트리트는 지폐와 주식이 동시에 크게 증가한 것에 주목했다. 산업이 나날이 발전하자 월스트리트도 호황을 누 리게 되었다. 당시에는 다우존스 지수가 없었기 때문에 거래량이나 뉴스, 사건 등을 통해 당시 큰 호황을 누리던 증권시장의 면모를 엿볼 수 있었다. - 1894년 중국에서 청일전쟁이 일어날 즈음 미국은 이미 세계 최고의 경제대국으로 발돋움했다. 공업품 생산량은 영국, 프랑스, 독일의 생 산량을 합한 것과 비슷했다. 미국은 이미 패권주의 국가가 되어 있었 고 미국에 대적하는 국가는 마음대로 응징할 수 있을 정도였다. 물론 미국은 이러한 영광을 계속해서 누리고 싶었다. 하지만 한때 세계를 제패했던 제국들처럼 미국의 발전도 막다른 골목에 부딪혔다. 바로 독점법이었다. 기업에게 독점은 결코 나쁜 일이 아니다. 하물며 세계 최고의 기업을 보유한 경제대국에게는 더더욱 그렇다. 당시 US스틸, JP모건 등은 세계 시장을 요동시킬 만큼 막강한 기업이었다. 독점은 고이익을 창 출할 수 있고, 독점 단계의 기업은 자연히 자유경쟁 단계보다 개발 비 용이 많이 필요하지 않았다. 이러한 독점은 미국 경제에 엄청난 수익 을 가져다주었지만 동시에 사회적 고통도 안겨주었다. 첫 번째 문제는 독점기업이 벌어들인 돈이 너무 많았다는 사실이다. 1913년 록펠러와 J. P. 모건의 재산을 합한 액수는 미국 전체 자산의 3 분의 1을 차지했고 세계적으로는 10분의 1에 해당했다. 참으로 엄청 난 규모가 아닐 수 없다. 두 번째 문제는 독점기업이 연방정부의 정책 결정에 영향을 미치기 시작했다는 사실이다. 이들은 막강한 경제력을 바탕으로 의원들을 조 종했고 더 나아가 미국 정부의 내정과 외교정책 결정에까지 영향을 미쳤다. 세 번째 문제는 노동자들이 가난에 찌들었다. 부가 소수의 사람들에 게만 집중되었기 때문에 나머지 대다수 사람들이 얼마나 궁핍한 생활 을 해야 했는지는 충분히 짐작할 수 있을 것이다. - 수년 전 베스트셀러였던 어떤 책에서는 유럽의 금융 대결이 제1차 세 계대전의 도화선이 되었다고 주장한 적이 있다. 이는 맞는 말이다. 제 1차 세계대전은 영국과 독일 두 나라의 금융전쟁이었다. 유럽의 경제 자원을 모두 소모하고 나서야 전쟁이 끝났지만 전쟁으로 승리의 왕관 을 차지한 것은 오히려 미국이었다. 군사력을 동원하여 무력 투쟁을 하기에 앞서 두 참전국은 금융 방면 에서 상대 국가의 경제를 와해시키려고 시도했다. 1914년 7월 말 영 국은행이 먼저 포문을 열었다. 어음 할인율을 3%에서 10%로 올려 자 금이 잉글랜드 땅에서 회전되도록 유도했다. 그러자 베를린은 즉각 패닉 상태가 되었다. 독일 은행에서는 대량인출 사태가 발생했으며 한 달 사이 예금액이 20%나 줄어들었다. 독일 은행의 처리 방식은 매우 단순하고 강압적이었다. 금태환을 중 단하고 국채를 화폐체계에 포함시켰다. 이는 화폐 발행량을 늘리는 것과 똑같이 매우 어리석은 방법이었다. 금본위제 시대에 금태환을 중단한다는 것은 외국에서 대출을 지원받을 수 있는 길을 끊는 것과 매한가지였다. 때마침 사라예보 사건이 터졌다. 드디어 기회가 온 것이다. 1914 년 8월 2일 독일이 룩셈부르크를 침공하면서 제1차 세계대전이 발발 했다. 무릇 전쟁은 돈을 필요로 한다. 이론적으로는 전쟁을 치르는 나 라는 세금 징수로 비용을 충당한다. 하지만 실제적으로는 다른 나라에서 전쟁 비용을 대출하여 조달한다. 그 이유는 첫째, 전쟁을 위해 국민의 세금을 거두거나 국내에서 대출을 할 경우 국민의 지지도가 하락할 수 있고 자금 조달에도 많은 시간이 소요되기 때문이다. 둘째, 전쟁에서 이길 경우 외국에 빚진 돈을 패전국에게 전가할 수 있기 때 문이다. 가령 중국은 1894~1895년 청일전쟁에서 패한 뒤 일본에게 거액의 배상금을 지불했다. 이때 배상금의 대부분은 일본이 다른 나 라에게 빚진 돈을 대신 갚아주는 데 쓰였다. 독일의 선택은 국내 은행에서 대출하여 전쟁 비용을 조달하는 것이 었다. 전쟁 시작부터 영국으로부터 융자를 받는 것이 내키지 않았고, 미국은 중립을 표방하고 나섰기에 돈을 빌리는 것이 여의치 않았다. - "독일은 유럽 대륙의 경제 중심으로서 독일의 구매력을 회복시켜야만 영국 경제를 다시 일으켜 세울 수 있다. 때문에 독일의 부흥은 그 깟 배상금을 받는 것보다 훨씬 중요하다." 케인스의 건의에 따라 영국 정부는 독일의 전쟁배상금 정책을 다시 세우게 된 것이다. 미국 공화당도 이와 비슷한 의제를 의회에 내놓았 다. 전승국에 비해 독일은 전쟁으로 가장 큰 손실을 입어서 나라를 재 건할 자금이 가장 절실한 상황이기 때문에 배상금이 적을수록 좋다는 내용이었다. 이러한 영국과 미국의 지지 아래 독일은 더욱 대담해졌다. 당시 독일은 비르트 내각이 경제위기를 감당하지 못하고 총사퇴하자 11월 우 익 성향의 빌헬름 쿠노 내각이 들어섰다. 그런데 쿠노 내각이 전쟁배 상금 지불기한을 무기한 연장해줄 것을 요구한 것이다. 프랑스는 크 게 반발하며 독일을 맹비난했다. 결국 1923년 1월 11일 프랑스는 목 재 인도를 불이행한다는 명목 아래 총 10개 사단 10만 명에 달하는 병 사를 독일 루르 지방으로 보내 그곳을 점령했다. 루르 지방은 독일의 주요 공업지대로서 독일 총인구의 10%가 거주하며 철강과 석탄 생산 량은 전국의 80%를 차지했다. 프랑스군이 루르 지방을 점령하자 독일은 소극적인 저항정책을 펼 쳤다. 루르 지방의 관리들은 프랑스군의 명령을 따르지 않았으며, 공장은 가동을 멈췄고, 주민들은 세금 납부를 거부했다. 프랑스의 루르 지방 점령은 미국과 프랑스, 영국과 프랑스의 관계를 악화시켰고 급기 야 연합국의 전시 동맹관계를 철저히 무너뜨리는 결과를 가져왔다. 한편 영국 수상은 미국을 방문하여 우호적인 회담을 통해 국제 정세 에 대한 공감대를 형성했다. 즉 영국과 미국이 연합하여 프랑스의 독 주를 막고 독일을 돕자는 것이었다. 미국은 프랑스에 타격을 주기 위해 런던 시장에 프랑스 화폐를 대 규모 매도했다. 프랑스의 화폐는 순식간에 급락했고 프랑스 재무부의 신용도도 하락했다. 이어서 영국과 미국은 프랑스 정부의 루르 지방 점령을 비난하며 독일을 전폭적으로 돕겠다고 선포했다. 돈 앞에서는 친구도 없는 법이다. 이는 국제무대에서도 어김없이 통하는 진리였다. 전쟁터에서 죽은 병사들의 시신이 아직 차갑게 식지도 않았는데 어느새 적국과 연합하여 과거의 우방과 대적하게 된 것이다. 급기야 독일은 영국과 미국의 지지 아래 프랑스의 폭력적 침공이 해 결되지 않는 이상 프랑스에 단 한 푼의 배상금도 지불하지 않겠다고 선언했다. 그 결과 프랑스는 루르 지방에서 단 1마르크도 얻지 못했을 뿐만 아니라 오히려 10억 프랑의 군사비를 배상하고 국제위원회를 재 소집하는 데 억지로 동의해야 했다. - 6월 17일 루스벨트는 런던세계경제회의에 참석한 대표단에게 협의 서에 서명할 수 없다고 전보로 통보했다. 미국은 달러의 변동을 막는 그 어떤 약속도 해줄 수 없다고 말한 것이다. 이어 6월 22일 미국 대 표단은 워싱턴 당국은 화폐가치를 잠시 고정시키는 조치가 현 상황에 적합하지 않다고 여긴다며 이를 공식적으로 발표했다. 7월 3일 루스벨트는 다시금 전보로 대표단에게 이렇게 밝혔다. "잠정적인 고정환율 정책은 올바른 해결책이 아니다. 지금 우리가 시급히 해결해야 할 것은 운송 금지를 해제하여 제품의 교역을 편리 하게 만드는 것이다." 여기에는 유럽 시장의 문을 활짝 열어 미국의 수출 상품을 확대시 키려는 목적이 숨어 있었다. 이 전보는 폭탄선언이나 다름없었다. 어 렵사리 합의를 이루었던 세 나라 은행가들의 노력은 물거품이 되었고 런던세계경제회의는 매우 난처한 상황에 놓이고 말았다. 7월 4일 회의석상에서 맥도널드 영국 수상은 휴회를 결정한 뒤 결정문에서 루스벨트 대통령이 6월 16일에는 금융 안정에 찬성했다가 7 월 3일 돌연 변덕을 부려 합의문을 체결할 수 없다는 전보를 보내왔다 고 밝혔다. 더불어 한 국가의 화폐정책 때문에 세계경제회의를 더 이 상 지속할 수 없게 되었다고 강조했다. 당시 세계경제회의를 돌아보면 조폭사회의 우두머리가 만나 담판 을 짓는 것과 다름없었다. 영국과 미국 가운데 누가 세계의 1인자인 가하는 파워 게임이었던 것이다. 새로운 강자로 부상한 미국이 기존 의 강자였던 영국의 말을 따르지 않자 회의는 결렬될 수밖에 없었다. 하지만 당시 회의가 아무런 결과 없이 끝난 것은 아니었다. 미국의 반 대로 회의가 결렬된 이후로 사람들은 영국의 파운드화에 대한 신뢰를 잃게 되었다. 당시 미국은 심각한 경제적 위기에 직면해 있었고 해결해야 할 국내문제가 산재해 있던 것은 사실이다. 하지만 일원화된 세계 경제체제 에서 그 어떤 국가도 세계적인 경제위기에서 자유로울 수 없다. 쉽게 말해서 우두머리가 자신의 안위만 돌보고 부하들이 죽든 말든 외면한 다면 그것은 우두머리 자신에게도 결코 이익이 되지 않는다는 말이 다. 물론 우두머리에게 자신의 안위는 내팽개치고 부하들만 챙기라고 요구하는 것도 비현실적이다. 하지만 우두머리에게는 한정된 조건에 서 부하를 보살필 책임이 있다. 부하들이 잘 지내야 조직력도 훨씬 강 해질 수 있으니까. 마찬가지로 세계 최강국이 되려면 후진국에게 적 절한 지원을 하며 그들의 경제력을 키워주는 것이 좋다. 7월 런던세계경제회의가 결렬된 그달 런던 은행가에는 대량인출사 태가 발생했다. 이 때문에 영국에서는 2억 파운드의 금이 빠져나갔고 급기야 그해 9월에는 금본위제를 폐지한다고 공식 발표했다. 이후 세계 각국이 앞다퉈 금본위제를 폐지했다. 미국의 도움을 받지 못하게 되자 영국은 아예 영국령 식민지를 통 합하여 영연방을 구축했다. 프랑스는 1931년부터 미국으로부터 3억 5,000만 달러에 달하는 금을 찾아갔다. 금본위제를 유지할 능력이 있 던 프랑스 역시 자국의 식민지를 규합하여 독자적인 금본위제 그룹을 형성했다. 미국 역시 강력한 경제력을 기반으로 중국을 포함한 일부 국가들과 연합하여 '달러 그룹'을 형성했다. 이로써 미국, 영국, 프랑 스가 금융 삼국지를 연출하면서 세계는 더 큰 혼란에 빠지고 말았다.

- 수많은 교과서나 학술 서적들은 1929년 대공황의 원인이 미국 월스 트리트의 뉴욕 증시였다고 입을 모은다. 끝도 없는 탐욕이 경제를 무 너뜨렸다고 말이다. 하지만 실제 상황은 그렇지 않았다. 투자자들 가 운데 욕심이 없는 사람이 어디 있겠는가. 탐욕을 부리지 않으면 시장 에서 승자가 될 수 없는 법이다. 실상 1929년 대공황의 진짜 발단은 월스트리트의 뉴욕 증시가 아니 었다. 1929년 당시 미국 전체 증권계좌는 154만 8,707개에 불과했다. 이는 여러 개의 증권계좌를 가진 투자자를 포함하지 않은 수치다. 150 만 개의 계좌 중에 보증금을 가진 계좌만이 투자를 할 수 있는데 그러한 계좌는 50만 개도 되지 않았다. 때문에 설령 당시 1억 2,000만 명 에 달하는 미국인의 계좌를 다 합치더라도 뉴욕 증시가 그처럼 막대 한 손실을 입을 수는 없었다. 물론 원인은 있었다. 다만 뉴욕 증시가 원인이 아니었다는 것만은 확실하다. 제1차 세계대전 이후 미국은 제2차 산업혁명을 단행하여 산업마다 기계화가 이루어졌다. 자동차·라디오 · 청소기 · 냉장고는 이제 더 이 상 사치품이 아니었다. 사람들은 간편하고 풍요로운 삶에 만족하고 익숙해졌지만 이러한 풍요로움은 얼마 가지 못했다. 산업이든 제품이 든 새로운 추세가 되고 유행을 타게 되면 처음에는 엄청난 폭리를 취 하기 마련이다. 1980년대 중국에서 유행하기 시작한 냉장고와 1990년대 에어컨을 떠올려보라. 당시 냉장고나 에어컨의 가격을 지금과 비교해보면 참으로 천문학적인 액수라고 할 만큼 터무니없이 비쌌던 것을 알 수 있다. 이러한 이치는 미국도 마찬가지였다. 1920년대의 자동차업종, 화 학섬유업종, 전자업종은 가히 세계를 뒤바꿔놓았다고 해도 좋을 만큼 인류 생활에 큰 변화를 가져왔다. 물론 폭리도 당연히 뒤따라왔다. 고 부가가치를 창출하는 유망산업이라는 생각에 많은 사업가들이 이업 종에 뛰어들었다. 하지만 전체 산업이 확장되면서 유사제품이 시장으 로 쏟아져 나오자 제품의 단가가 떨어지기 시작했다. 일단 제품이 각 가정에 보급되기 시작하면 이윤은 적어지고 시장도 위축되기 마련이다. 하지만 그렇다고 투자금을 회수할 수는 없다. 공장에서는 새로운 제품이 계속해서 출시되지만 시장은 이미 포화상태 다. 결국 판로가 막히면서 재고품이 창고에 쌓이게 된다. 이것이 바로 '생산력 과잉'이다. 이는 모든 업종, 모든 제품의 마지막 귀결이기도 하다. 한때 시대적 대세로 유행을 이끌던 산업도 결국에는 이런 운명 을 맞이할 수밖에 없다. 만일 모든 산업이 쇠퇴하지 않고 무조건 성장 만 한다면 정체되는 것은 인류의 진보뿐일 것이다. 물론 산업이 쇠퇴한다고 해서 매번 경제적 위기를 초래하는 것은 아 니다. 폭리를 취한 제품이 전 국민에게 보급되면 시장 포화로 쇠퇴의 길에 접어들지만 곧 새로운 산업이 나타나기 마련이다. 하지만 사회 의 부가 골고루 분배되지 못한다면 그 쇠퇴는 거의 재앙이 되어 돌아 온다. 앞서 언급했듯이 1920~1929년까지 미국은 독점기업과 치열한 싸움을 벌였다. 게다가 부의 불균형은 이미 미국 국내에만 국한된 문 제가 아니었다. 미국은 세계 금의 절반을 점유하고 있었다. 반면 유럽 은 전쟁의 상흔으로 자금 부족에 시달리며 전쟁 채무조차 갚지 못하는 상황이었다. 이러할진대 무슨 돈으로 미국의 제품을 구입하겠는가? 부의 분배가 고르지 못하더라도 경제가 잘 돌아가면 대다수 사람들 은 살아가는 데 큰 어려움이 없다. 하지만 저축이나 별도의 경제적 여 유가 없는 상태에서 경제가 쇠퇴하고 불경기가 닥치면 가난한 대다수 사람들은 막다른 골목으로 내몰려 속수무책이 된다. 이런 상황에서는 소수의 부자들은 바보가 아니기에 자신의 돈을 실물경제에 쏟아붓지 않는다. 이 때문에 거품은 필연적일 수밖에 없다. 주식, 부동산, 골동 품, 보석 등 모든 것들이 거품이 될 수 있다.

- 연합국은 돈이 없고, 독일은 돈을 빌릴 데가 없고, 미국은 돈이 넘쳐나고 파죽지세로 뻗어가는 추축국들 앞에서 영국과 미국은 절망에 빠졌다. 자신들의 형제인 폴란드, 헝가리, 중국, 프랑스가 차례로 추축국에 함 락되고 이제 마지막으로 영국과 미국의 차례였다. 제2차 세계대전에서 독일은 전격전이라는 새로운 전술이론을 발전시켰다. 이는 각자 진영을 구축하고 대치 상태에서 전쟁을 벌이 는 전통적인 방식에서 벗어나 기계화 부대를 이용해 속전속결로 적진 을 돌파해 깊숙이 침투하는 방식이었다. 이 전술로 폴란드는 2주 만에 함락되었고 유럽의 절반이 44일 만에 독일의 전차 바퀴에 짓밟혔다. 그뿐인가, 불과 한 달 만에 소련 내륙 800킬로미터까지 진군하여 수백 만 명의 소련군을 투항시켰다. 하지만 역설적이게도 독일은 바로 이 전격전 때문에 전쟁에서 패했 다. 번개전이라고도 하는 이 전격전은 말 그대로 번개처럼 뚫고 전진하 는 속도전이다. 군대가 속도를 높이는 만큼 군사력과 무기 소모도 만만 치 않았다. 속도전을 내려면 모든 역량을 집중시켜야 했던 것이다. 히틀러는 전쟁을 위해 오랜 시간 동안 만반의 준비를 했다. 1937년 2월에는 '제국은행 신질서법'을 공표하여 총통이 제국은행장을 겸직할 수 있도록 했다. 1939년에는 '제국은행법'을 공표하여 지폐 태환을 중단시켰고 중앙은행이 제국에 제공하는 대출액을 총통이 결정할 수 있는 권한을 부여했다. 이때부터 나치스는 중앙은행의 국유화를 통해 전국의 자금을 장악했다. 전쟁에 필요한 자금을 확보하게 된 것이다. 하지만 이 방법은 어디까지나 전쟁 전의 준비로 막상 전쟁이 시작되 면 제대로 이루어지기 힘들었다. 그렇다면 전쟁 자금을 충당할 또 다 른 방법은 무엇일까? 앞서 언급했듯이 대외 전쟁에서 가장 좋은 융자 방법은 외국으로부터 차관을 들여오는 것이다. 독일이 제1차 세계대 전에서 패한 가장 큰 요인 중의 하나가 외국에서 돈을 빌리지 않았기 때문이지 않은가. - 연합국에는 돈이 없었고 미국 군수품 산업체에는 이기적인 사업가 들이 득세를 했다. 이에 루스벨트는 한 가지 묘안을 생각해냈다. 바로 무기를 대여해주는 것이었다. 미 연방정부에서 무기를 사들여 연합국 에 대여해주는 방법이었다. 이를 위해 루스벨트의 싱크탱크는 산더미 처럼 쌓인 의회 문건 속에서 1892년도 판례를 찾아냈다. 공공의 이익 을 보호한다는 원칙에 의거하여 육군의 재산을 대여해줄 수 있는 권 한을 육군 사령관에게 부여한 판례였다. 이 판례에 의거하여 루스벨트는 렌드리스 법 Lend-Lease Act, 즉 무기 대여법의 초안을 작성했다. 판례의 육군 사령관을 대통령으로 바꿔 모든 종류의 국방물자를 대통령이 그 어떤 정부에게도 판매 · 대여 · 교 환해줄 수 있다는 내용이었다. 1941년 5월 6일 루스벨트는 중국을 무 기대여법 적용 국가에 포함시켜 항일전쟁이 끝날 때까지 중국의 국민 당정부에 총 8억 4,500만 달러를 원조했다. - 영국 병사들도 현지의 화폐를 봉급으로 지급받았지만 본국의 고시 환율에 따라 달러로 환전할 수 있었다. 당시 유럽 해방구에는 암시장 이 성행했는데 고시환율보다 훨씬 높은 환율로 거래되었다. 병사들은 금세 돈벌이를 할 수 있는 방법을 찾아냈다. 이들은 암시장에서 시장 환율로 현지의 화폐를 사서 군대 내에서는 고시환율로 달러를 환전했 다가 다시 암시장에 내다 팔아 이익을 챙겼다. 당시 전쟁은 근 3년 동안 교착 상태에 빠져 있었다. 지지부진한 전 투에 지친 독일 병사나 연합국 병사나 모두 주된 관심은 월급봉투였 다. 휴지조각이나 다름없는 긴급화폐를 봉급으로 받는 독일 병사보 다 환율 차이를 이용해 돈벌이를 할 수 있었던 연합국 병사가 훨씬 사 기가 높은 것은 두말할 나위가 없었다. - 무기대여법의 위대한 점은 전시에 연합군 작전을 지원한 것보다는 위급한 순간에 국제적인 협력정신을 발휘했다는 데 있다. 1942년 6월 11일 루스벨트는 연합국의 채무를 탕감해주자는 요지의 연설을 했다. “전쟁의 대가는 화폐로 계산할 수도, 비교할 수도, 상환할 수도 없습니다. 이러한 대가는 붉은 피와 고통스러운 노동으로 갚아야 합니다. 하지만 전쟁 비용은 평화 유지와 상호 번영의 방법으로 보상할 수 있습니다....... 미국은 새로운 전쟁 채무로 새로운 평화를 위태롭게 할 필요가 없습니다. 승리의 평화야말로 우리가 상환받을 수 있는 유 일한 화폐입니다!" 덕분에 무기대여법은 각국의 분쟁을 불러일으키지 않았다. 1945년 8월 무기대여법의 효력이 끝나자 미국과 영국은 공동성명을 발표했 다. "무기대여법에 의거하여 연합국이 전쟁 중에 소실하거나 훼손, 소 비한 모든 미국 물자는 그 어떤 나라에도 재정적 부담이 되지 않는다." 이러한 정신을 근거로 1946년 미국은 영국에 공급한 모든 원조에 대한 구상권을 해지했고 이어서 인도, 프랑스, 오스트레일리아, 뉴질랜드, 벨기에, 터키, 남아프리카공화국, 노르웨이, 그리스, 네덜란드 등 여러 국가에 대한 채무도 모두 탕감했다. 국제정치 무대에서 경제력이 국가 경쟁력을 결정지어 준다면 제2차 세계대전은 미국의 원조가 있었기에 승리를 거둘 수 있었다고 말할 수 있다. 영국, 프랑스, 심지어 소련, 중국 등 전 세계가 앞다퉈 달러를 빌렸다. 달러가 오늘날 세계 공통 화폐가 된 이유도 바로 여기에 기인 한다고 할 수 있다.

- 브레튼우즈 체제는 금 1온스당 미국 달러 35달러를 고정시키고 다른 통화도 미국 달러에 고정시켰다. 다시 말해 달러와 금을 고정환율로 정해서 미국 달러를 국가 간의 결제나 금융거래에 기본이 되는 기 축통화로 정한 것이다. 하지만 브레튼우즈 체제는 적잖은 단점이 있었고 일부 단점은 치명 적이기까지 했다. 실상 제1차 세계대전 이후 유럽의 경제 부흥을 위해 1922년 이탈리아 제노바에서 열린 제노바 회의의 새로운 버전에 불 과했다. 당시에는 미국이 세계 경제를 쥐락펴락하는 능력이 없었지만 지금은 미국의 주도 아래 더욱 까다로운 조건이 제시되었다. 각 나라 의 화폐는 자율적으로 금태환을 할 수 없으며, 심지어 유일하게 태환 이 가능한 달러마저 일정한 조건을 갖춰야만 미국에 금태환을 요구할 수 있었다. 이는 세계 각국의 화폐가 '달러의 꼭두각시'가 된 것과 다 름없었다. 국제 금융거래 수단으로는 달러가 유일하며 미 연방은행은 국제 '중앙은행'이 되었다. 오로지 미국만이 달러를 감독 발행하여 자 본주의 세계의 무역과 금융을 조종하게 된 것이다. - 이러한 체제는 당연히 미국에 유리했다. 전후 초기 미국이 눈부신 경제성장을 이룰 수 있었던 것도 바로 브레튼우즈 통화 시스템 덕분 이었다. 하지만 불평등한 조건 아래 구축된 통화 시스템이 합리적인 통화제도라고 할 수는 없었다. 이처럼 브레튼우즈 체제에 적잖은 단점이 있었지만 세계 금융사에 진보적 발전을 가져왔다는 점만은 부정할 수 없다. 1920~1930년대 국제 금본위제가 붕괴된 뒤 국제통화 시스템은 사분오열되었다. 파운 드, 금, 달러로 대표되는 세 그룹으로 나뉘어 각자 독자적인 통화 그 룹을 형성했다. 설상가상 무역전쟁과 고관세, 외환 매도 등은 국제적 금융위기를 가져왔고, 결국에는 제2차 세계대전을 발발시키는 원인이 되었다. 전후 브레튼우즈 체제는 국제 금본위제 붕괴 이후 분열되었던 국제통화 시스템을 안정시켰고, 더 나아가 서방 세계는 약 25년 동안 안정적인 금융체계 속에서 경제적 번영을 이룩했다. 브레튼우즈 체제는 미국의 달러와 금을 고정환율로 정했기 때문에 다른 나라에서는 금 준비금 제한을 받지 않았다. 이 때문에 불황이나 금융위기를 화폐정 책만으로도 해결할 수 있었다. 또한 미국은 달러가 국제화폐였기 때 문에 대출·증여·원조 등 다양한 방식으로 국제무역을 확대시킬 수 있었다. 혹자는 브레튼우즈 체제를 이렇게 평가했다. "브레튼우즈 체제는 기타 국가의 수출과 자금 유동을 증대시켜 이 들 국가의 경제 회복과 발전에 토대가 되었다. 이로써 제1차 세계대전 이전의 금본위 체제일 때 결코 기대할 수 없었던 경제적 번영을 이룩 했다."

- 1983년 3월 23일 미국의 로널드 레이건 Ronald Reagan 대통령은 이 른바 전략방위구상SDI"을 천명하며 별들의 전쟁을 선언했다. 이를 위 해 레이건은 공개적인 의회 연설로 기금 모금을 전개했다. 별들의 전 쟁은 간단히 말해 미국이 우주 방어체계를 구축하는 것으로, 레이저 와 전자포를 이용한 유도탄으로 미국 본토와 동맹국을 공격하는 소련 의 핵탄두를 파괴하는 것을 의미한다. 별들의 전쟁 선포로 소련의 핵 은 더 이상 위협을 가할 수 없게 되었다. 1984년 6월 10일 남태평양에 주둔하고 있던 미 해군은 유도탄을 발 사하여 캘리포니아 공군 기지에서 앞서 발사된 또 다른 유도탄을 160 킬로미터 상공에서 성공적으로 격파했다. 그날 미국의 모든 매스컴은 일제히 이 소식을 주요 뉴스로 알렸다. 이 실험의 성공으로 별들의 전 쟁 계획이 실현 가능하다는 사실이 증명되었기 때문이다. - 1980년대는 미국에게도 매우 분주한 시기였다. 소련을 견제하기 위해 별들의 전쟁뿐만 아니라 새로운 방법을 강구했는데 그중 하나가 소련의 오일 달러를 바닥내는 것이었다. 별들의 전쟁이 가동되던 첫해 미국과 사우디아라비아는 상당히 돈 독한 관계를 유지하고 있었다. 그해 여름 사우디아라비아의 1일 원유 생산량은 200만 갤런에서 600만 갤런으로 폭증했고 가을에는 900만 갤런에 달했다. 공급이 많으면 가격이 내려간다는 사실은 누구나 알 고 있는 경제학 원리다. 1986년 세계 원유 가격이 불과 반년 만에 1배 럴당 30달러에서 12달러로 하락했다. 원유 가격의 하락으로 소련은 100억 달러의 손해를 입었다. 이는 소련의 달러 준비금의 50%에 달하 는 액수였다. - 원유 가격이 하락하자 중동 산유국도 경제적 위기에 빠졌다. 이 때문에 소련의 무기 판매액도 20억 달러 감소했다. 이로 말미암아 소련 국민들은 경제적 빈곤에 시달려야 했다. 또 다른 방법은 별들의 전쟁으로 기만전술을 사용하기 시작한 것이 다. 오늘날 별들의 전쟁과 관련하여 적잖은 비밀 문건이 공개되고 있 는데, 그 문건에 따르면 별들의 전쟁의 유일한 목표는 소련이 군비 증 강에 더욱 많은 자금을 투입하도록 유도하여 사회주의 국가의 경제를 붕괴시키는 것이었다. 앞에서 언급했던 1984년 남태평양 해군 기지와 캘리포니아 공군기 지에서 발사한 유도탄 명중 실험도 거짓으로 판명되었다. 당시 실험 에서 미국은 유도탄에 추적장치를 부착했던 것이다. 그럼에도 미국의 모든 매스컴에서 이 실험을 크게 보도했던 것은 모종의 목적이 있었 기 때문이다. 만약 그 실험이 진짜였다면 설사 CIA나 FBI라 하더라도 그처럼 중요한 군사 기밀을 알아낼 수 없었을 것이다. 별들의 전쟁 계획이 추진된 1983~1993년까지 10년간 미국 의회가 승인한 예산은 350억 달러에 불과했다. 레이건이 호언장담했던 1조 달러는 어디에서도 찾아볼 수 없었다.

- 달러가 세계화폐로 자리 잡을 수 있었던 것은 브레튼우즈 체제 때문 이며 브레튼우즈 체제의 뿌리는 마셜 플랜이었다. 1945년 브레튼우즈 체제는 1929년 대공황의 교훈을 받아들여 '가격 안정, 시장의 융통성 과 다각적 자유무역'을 표방했다. 하지만 브레튼우즈 체제의 목표는 달러를 세계화폐로 만드는 것이었다. 이에 소련은 차치하고서라도 영 국, 프랑스도 동의하지 않았다. 회의가 끝나자마자 소련은 회의 관련 문건의 승인을 거부했고 영국과 프랑스도 문건의 일부 조항을 수정할 것을 요구했다. 브레튼우즈 체제는 시작도 하기 전에 무산될 상황에 처하고 말았다. 당시 제2차 세계대전 후 유럽 각국에는 심각한 인플레이션이 발생했다. 1947년은 인플레이션이 최고 절정에 달한 시기로 독일의 마르 크가 한때 시장에서 사라진 적도 있었다. 화폐제도를 재건하려면 화 폐에 대한 신뢰가 필요했다. 신뢰는 경제력에서 나오고 경제력은 금 보유량에서 나온다. 당시 충분한 금을 보유하고 있는 나라는 미국밖 에 없었다. 각자 자국의 화폐에 대한 유럽인들의 신뢰감을 회복하려면 통화 시 스템이 미국의 달러와 연계되어 있어야 했다. 바로 이때 미국이 마셜 플랜을 통해 서유럽에 대량의 달러를 공급했다. 달러 자금이 여유로워지자 유럽 각국은 대외무역을 진행할 때 달러로 계산하게 되었다. 더 정확히 말해 달러로 계산하지 않으면 안 되는 상황이었다. 유럽에 충분한 공산품을 제공할 수 있는 나라는 미국밖에 없었으니까. 이렇게 국제무역에서 달러로 계산하는 것이 당연시되자 연쇄효과 가 발생하기 시작했다. 지불 범위가 점차 늘어나면서 달러가 서유럽 국가의 통화 시스템에 전면적으로 개입하게 되었고 마침내 세계화폐 의 왕좌에 오르게 되었다. 그렇다면 마셜 플랜은 서유럽에 무엇을 원 조했을까? 서유럽 국가 가운데 가장 많은 원조를 받은 나라는 영국이었다. 게 다가 해상 교통도 끊겨 미국으로부터 중고 선박을 대량으로 사들였 다. 독일은 비록 원조받은 것이 많지는 않았지만 미국으로부터 미국 평균 소비량의 두 배에 달하는 주스를 대량 매입했다. 이탈리아는 1억 7,500만 파운드에 달하는 저렴한 스파게티 면을 구입했다. - 1948년 4월 3일부터 1952년 6월 30일까지, 즉 마셜 플랜이 시행된 지 4년 3개월 만에 미국의 달러는 영국의 파운드를 대신해 세계화폐 의 왕좌에 정식으로 올랐다. 미국이 아니었다면 유럽은 세계무대에서 제 목소리를 낼 만큼 위상을 갖추지 못했을 것이다. 또한 마셜 플랜이 아니었다면 서유럽은 영원히 경제를 회생시키지 못했을 것이다. 하지만 마셜 플랜은 우리가 상상한 만큼 유럽 대륙에서 큰 영향력을 발휘하지 못했다. 오늘날 미국의 GDP 비중으로 추산해보면 당시 마 셜 플랜으로 서유럽에 투입된 원조금은 5,000억 달러에 불과했다. 이 는 2009년 중국의 한 해 투자액 4조 달러에 비교하면 매우 적은 액수 였다. 마셜 플랜 시행 기간에 영국은 독일 연방의 두 배에 달하는 거 액의 원조금을 받았지만 마셜 플랜에 대한 불만이 많았다. 반면 독일연방은 단기간에 경제적 위기를 헤쳐나와 1948년에는 미국과 여러 서 유럽 국가의 반대에도 불구하고 자체적으로 마르크화 개혁을 단행했 다. 마침내는 오늘날 유로화의 기반이 된 마르크화 통화체제를 구축 할 수 있었다. 그렇다면 마셜 플랜은 유럽 통합의 기점이 되었을까? 그렇지는 않 다. 마셜 플랜이 없었더라도 당시 서유럽 6개국 간에 석탄철강 공동 계획이 가동되고 있었기에 유럽의 부흥은 유럽 국내 시장에 의존하여 전개되었을 것이다. 미국의 주도 아래 조직된 유럽경제협력기구OEEC 도 결국에는 해체되고 말았을 것이다. 미국이 "우리가 아니었으면 영 국은 진작 독일에 합병되었을 것이다"라고 비난해도 영국은 결국 유 럽 공동체에 합류할 수밖에 없었다. 그렇다면 마셜 플랜은 유럽 부흥의 핵심이 되었을까? 그렇지 않다. 마셜 플랜이 아니더라도 유럽의 80, 90% 국가들은 비록 과정은 힘들 었겠지만 결국 경제위기를 헤쳐나왔을 것이다. 그럼 마셜 플랜이 아 니었다면 서유럽은 소련의 세력 범위로 복속되었을까? 그것 역시 아니다. 마셜 플랜이 아니더라도 서유럽은 사회주의 체제를 견제하며 소련과 대립했을 것이다. - 브레튼우즈 체제 아래에서 미국이 금태환을 못한 다는 것은 은행에 저축한 돈이 휴지조각으로 변한다는 것을 의미했 다. 1960년에 이르러서는 금 가격이 1온스당 35달러에서 40달러까지 상승했다. 그야말로 달러 재앙이 덮친 것이다. 미국의 군사적 보호가 필요했던 서유럽은 그저 달러 체제가 유지될 수 있도록 안간힘을 써 서 도울 수밖에 없었다. 서방 국가들은 달러와 금의 환율 가격을 억제했다. 하지만 1961년 5 월에 미국이 베트남 전쟁에 개입하게 되었다. 무려 12년 동안 지속된 전쟁에서 베트콩을 상대하느라 미국은 해외 군수품 구입을 지속적으 로 확대해야 했다. 1968년 서방 국가의 국고에는 달러가 가득 쌓인 반 면 미국은 보유하고 있던 금이 점차 바닥을 드러냈다. 베트남 전쟁이 종결되기 전인 1971년에는 급기야 건국 이래 줄곧 유지하던 잉여외환 보유기록이 끝을 맺었다. 남아 있는 금 준비금은 102억 1,000만 달러로 국가 단기부채인 678억의 15%에 불과했다. 서유럽도 달러 체제를 유지하기 위해 최선의 노력을 다했다. 가령 마르크는 서유럽에서 가장 강세를 이루던 화폐였는데 서독은 달러 환 율을 유지하기 위해 1971년 4월 연속해서 마르크화를 매도하고 대신 30억 달러를 매입했다. 그 결과 5월 5일에는 개장한 지 한 시간 만에 서베를린 외환시장에 10억 달러의 매도물이 나왔다. 이에 공정시장20 은 정부의 개입으로 폐장이 되었고 오스트리아, 벨기에, 네덜란드, 스 위스의 외환시장도 모조리 폐장되었다. - 결국 방법이 궁해진 서방 국가들은 사회주의 국가처럼 이중환율 제 double exchange rate system"를 적용하기에 이르렀다. 서방 국가 중 앙은행의 금 준비금에는 개인용 금이 아니라는 의미로 녹색 리본을 부착했다. 개인 금의 달러 태환은 자유환율(외환의 수급에 따라서 자유로 이 변동하는 환율)을 적용하고, 녹색 리본이 부착된 금은 공정환율 official exchange rate28을 적용했다. 동시에 특별인출권을 만들었는데 바로 국 제통화기금의 SDR이다. 이는 국제수지가 악화되었을 때 국제통화기 금으로부터 무담보로 외화를 인출할 수 있는 권리다. SDR은 국제 결 제에 결제통화로 이용할 수 있는 일종의 대체통화로 실제 상품을 구 입하는 데는 사용할 수 없다. 서유럽에서 달러 체제를 유지하기 위해 이처럼 안간힘을 쓰고 있을 때 미국은 한층 황당한 요구를 했다. 현재의 화폐체제를 유지하기 위해 유럽 각국에 자국의 화폐에 대한 평가절상을 요구한 것이다. 유럽 국가의 화폐가 평가절상되고 달러가 평가절하되면 유럽 국가의 국내 생산은 어떻게 된단 말인가? 유럽 국가들은 당연히 거부 의사를 표시 했다. 이에 미국은 세계화폐 역사상 가장 극단적인 결정을 했는데 이 는 곧 브레튼우즈 체제의 붕괴를 초래하는 직접적인 원인이 되었다. 1971년 8월 15일 닉슨 대통령이 달러의 금태환 의무를 중단하는 동 시에 해외 상품에 대해 10%의 부가세를 징수하는 조치를 내렸던 것 이다. 이는 제1차 세계대전 이후의 금융 삼국지를 다시 한번 재현하는 것이나 다름없었다. 이대로 방치할 경우 소련 세력을 와해시키기도 전에 서방 세력에 균열이 일어날 판국이었다. 미국의 경제력은 여전 히 강했고 소련의 군사적 위협을 무시할 수 없었던 유럽 국가들은 미 국의 요구를 따를 수밖에 없었다.