- 근면 혁명은 일본 고유의 사건이 아니다 한때 높았던 가계 저축률이 일본인의 근면함과 관계가 없다고 하더라도, 일본인들의 노동 시간이 긴 것은 분명 하고, 또 대다수의 일본인들이 직장에서 묵묵히 버티며 자신의 업무를 수행하고 있는 것도 사실이다. 마치 '장인과 같은 일본 노 동자의 모습은 과연 언제부터 정착된 것일까? 도쿄대학 명예 교 수 다케다 하루히토武田晴는 그의 저서 《일본인의 경제관념日本人 》에서 공업화 사회에서 보이는 일본인의 근면함은 제2차 세계 대전 이후에 획득한 노동의 에토스ethos라고 설명한다. 즉 '시 간'이라는 요소가 노동 속에서 큰 의미를 가지기 시작한 것은 근 대에 들어서 '고용 노동'이 일반화된 이후의 일이라는 것이다. 다 케다 교수의 설명대로라면 '근면한 일본인 상'이라는 것은 겨우 80년의 역사를 가진 셈이다. 1882년 요코하마에서 발간된 영자신문에는 당시 서양인에 비친 일본인의 모습이 묘사되어 있는데, “게으르고 향락을 즐기는 이 나라 사람들의 성정은 문명사회로 의 진보를 방해하는 요소이다."라는 구절이 등장한다. * 게으른 일 본인을 질타하는 서양인의 견문록적 성격의 글은 이 외에도 다수 존재한다. 일본인 스스로도 인정하는 '근면일본인의 DNA'라는 뿌리 깊은 믿음은 어쩌면 심각한 오해일지도 모른다. 한편, 일본인의 근면함을 전근대 시대의 극적인 변화에서 찾는 연구도 있다. 경제학자이자 세계적인 역사인구학자인 게이오대 학 명예 교수 하야미 아키라融는 에도 시대 농민의 근면함에 대해 산업 혁명을 본떠 '근면 혁명 Industrious Revolution'이라고 명명했 다. 17세기 일본은 인구가 늘면서 토지 생산성도 향상되었다. 이 는 산업 혁명 이전에 '맬서스의 함정'을 극복했다는 이야기가 된 다. 전근대 사회에서는 인구가 증가하면 더 많은 노동력이 농업 에 투입되지만 한계 생산이 체감되므로 생산성이 하락해 생활 수 준이 저하되고 결국 인구가 감소하게 된다. 14세기와 17세기 유 럽에서 벌어진 기근, 질병, 전쟁 등의 위기 상황은 이와 같은 맬 서스의 함정이 작동한 결과라 할 수 있다. 일본이 이러한 맬서스의 함정에 빠지지 않았던 이유에 대해 하 야미 교수는 근면 혁명이 있었기 때문이라고 주장한다. 에도 시대에는 늘어나는 인구를 농업에 투입하고, 그 대신 소와 말을 더 이상 농사에 이용하지 않게 되었다. 그리고 소와 말이 쓰던 농기 구는 사람이 사용할 수 있도록 작은 사이즈로 개량됐다. 이뿐만 아니라 수확량이 많은 품종을 개발하고 시비법을 개선하여 농업 생산성이 크게 높아지면서 생활 수준도 개선되었다. 에도 시대 농민의 삶이 풍족하지는 않았지만, 근근이 살아갈 수 있는 수준 은 유지되었다. 근면 혁명이 일본 고유의 역사적 사건이라면 이는 일본인의 근면함을 뒷받침하는 설명이 될 수도 있다. 그런데 하야미의 영향을 받은 얀 더프리스Jan de Vries는 17~18세기 유럽에서도 비슷한 유 의 근면 혁명이 일어났다는 사실을 밝혀 냈다. 영국과 네덜란드 에서 도시는 주변 농촌 지역의 교역 거점으로서 역할을 했다. 이 시대에는 책, 거울, 자명종 같은 새로운 상품이 등장하면서, 농촌 에서도 이러한 신제품의 소비를 위해 환금 작물의 생산에 더 많 은 노동력을 투입했다. 남성들은 시장에 판매하기 위한 환금 작 물 재배에 집중하고, 대신 아이들이나 여성들은 자가 소비를 위 한 작물을 재배하는 식의 분업이 이루어졌다. 결과적으로 사람들 은 이전보다 더 근면하게 일하게 되면서 더 많은 생산을 할 수 있 었고, 더 많은 신제품을 소비할 수도 있었다. 산업 혁명과 같은 극적인 기술 진보 없이도 인구가 증가하고 농업 생산력이 향상된 셈이다. - 다시 근면한 일본인 얘기로 돌아가 보자. 얀 더프리스의 연구를 통해 근면 혁명이 딱히 일본의 고유한 경험이라고 말하기는 어렵 게 되었다. 또 최근의 연구에 따르면 소와 말이 감소한 이유는 하 야미의 주장대로 농업 경영상의 의도적인 선택이 아니라, 전염 병이나 소농 경영의 한계로 인해 가축 수가 줄어들었다는 설명이 제시되고 있다. 또 17세기에 늘어나던 인구가 18세기에는 반대로 감소하는 경향을 보이는데, 맬서스의 함정에서 탈출했다는 설명과도 배치된다. - 그뿐만 아니라 17~18세기에는 일본을 포함해 동아시아 사회 여기저기에서 소농 경영을 바탕으로 한 노동 집약적인 농업 생 산성의 향상이 관찰된다. 증가한 인구를 지탱하기 위해 더욱 근 면하게 일하고 농기구와 농법의 개량 등을 통해 생활 수준의 향 상을 꾀하는 것은 이미 우리 역사에서도 익숙한 스토리이다. 결 국 하야미의 주장을 받아들인다고 해도 근면함이 일본인의 덕목 으로 형성된 것은 불과 수백 년에 지나지 않는데, 이마저도 일본 인 고유의 경험이 아닐 가능성이 크다. 아직도 꽤 많은 사람들이 믿고 있는 '근면=일본인의 DNA'라는 등식은 결국 어느 시점부터 확증 편향성을 갖게 된 허구가 아닐까?

- 돈가스와 단팥빵은 둘 다 원래는 서양에서 들여온 것이었으나 일본풍으로 개량된 음식이다. 메이지 시기의 일본인들은 이렇듯 서양의 음식을 들여와 일본적인 음식으로 재탄생시키는 하이브 리드 능력이 매우 뛰어났다. 돈가스와 단팥빵만이 아니었다. 인도에서 영국을 거쳐 들어온 커리curry가 일본풍의 카레가 되었고, 프랑스의 크로켓croquette 이 고로케가 되었다. 개량 능력은 음식 이외의 분야에서 도 발휘되었다. philosophy를 철학으로, society를 사회찬술로, copyright를 판권版権으로, baseball을 야구로 번역한 것은 메이 지 시기의 지식인들이었다. 근대화 시기에 일본에서 만들어진 한 자어는 서양에서 만들어진 개념들을 당시에 일본인들이 자신들 의 방식으로 이해하고 받아들인 개량의 흔적들이다. 메이지 시기의 근대화 과정은 화혼양재和魂洋, 즉 서양의 문물을 재로 삼아 일본의 혼을 담아내는 정신이 강조되었다. 이 과정에서 서양의 기술과 일본다움을 결합하는 많은 시도가 있었다. 그리고 이러한 화혼양재의 개량 능력은 산업 혁명기에 접어든 일본 경제를 견인 한 원동력이기도 했다. - 도쿄대학 명예 교수 와다 가즈오는 그의 저서 《모노즈쿠리의 우화503 <b>에서 “토요타 시스템은 미국의 포드 시스 템을 일본에 도입하고 이식하는 과정에서 직면하게 된 금전적. 기술적 문제를 해결하기 위한 고민의 결과”라고 주장했다. 와다 교수가 타이틀에 '우화'라는 표현을 사용한 이유는 우리가 지금까 지 알고 있거나 믿고 있던 내용들이 사실은 '허구적인 이야기'라 는 점을 강조하기 위함이다. 포드 시스템과 토요타 시스템이 전 혀 다른 생산 시스템이 아니라, 포드 시스템을 모방하는 과정에 서 토요타 시스템이 탄생한 것이라는 설명은 매우 흥미롭다. 사실 일본은 중일 전쟁 시기부터 항공기와 선박 생산에 포드 시 스템을 도입하고자 노력했다. 그러나 포드 시스템은 다양한 전용 공작 기계들로 가공한 매우 정밀도가 높은 부품을 전제로 가동된다. 당시 일본에는 포드 시스템을 도입할 만한 자본도 기술력도 없었다. 결국 자동화된 컨베이어 벨트의 도입을 포기한 대신에, 일본은 다기능 작업자를 배치하고 부품을 공급하는 외부의 하청 업체까지도 포함해 전체 생산 프로세스를 하나의 조립 라인처럼 편성했다. 말하자면 수공업 생산과 결합한 가상의 컨베이어 벨트 가 탄생한 것이다. 다만 이러한 수공업적인 성격은 생산 비용이 높다는 단점을 가지고 있는데, 토요타는 수십 년에 걸친 다양한 '가이젠 생산과 관련된 모든 활동에 대해 좀 더 나은 방법을 찾아가는 일)'을 통해 생산 비용을 절감해 갔다. '낭비를 극한까지 줄이는 토요타 시스템'은 이렇게 탄생한 것이다. 일본에서 본격적인 근대화가 시작된 이래 100년 넘게 다양한 분야에서 관찰되던 화혼양재의 개량 능력은 1990년대 이후 좀처 럼 찾아보기 힘들어졌다. 최근 10년간 삼성전자와 애플이 경쟁 하듯이 혁신적인 차세대 스마트폰을 선보이자, 처음에는 두 기업 을 모방만 하던 중국 기업들도 최근에는 꽤 가성비가 좋은 제품 을 만들어 내고 있다. 하지만 일본 기업들 중에는 세계 시장에서 팔릴 만한 스마트폰을 제조하는 곳이 한 군데도 없다. 발명보다 혁신이 장점인 일본인들에게 최근의 제품 개발 속도가 너무 빠를 수도 있다. 또 베타 버전을 출시하고 버그를 수정해 나가는 식의 최근의 제조업 트렌드가 완벽한 품질을 보장하려는 일본 스타일 과 맞지 않을 수도 있다. - 하지만 일본 기업들이 외국 기업에서 뭔가 배우려는 노력을 예 전보다 덜 하게 되었다는 것은 분명하다. 시작은 1980년대부터였 다. 세계 최고 수준의 선진국이 되자 일본인 누구나가 “이제 서양 을 캐치 업catch up 하는 시대는 끝났다.”고 말하고 다녔다. 사실이 그랬다. 동서양을 막론하고 일본에서 배워야 한다는 당위론이 득 세하고, 지금의 한류처럼 일본 문화가 전 세계 젊은이들을 매료 시키던 시절이었다. 그렇지만 다들 알다시피 영광은 그리 오래가 지 않았다. 혹독한 겨울이 잃어버린 10년, 20년을 넘어 30년 이상 이 될지도 모르는 상황이 되었다. 일본이 대단한 잠재력을 지닌 나라임은 누구도 부인할 수 없다. 관건은 깊은 잠에 빠진 화혼양 재의 개량 능력을 다시 깨울 수 있을지의 여부이다.

- 반복되는 역사 속 데칼코마니 불황 머나먼 유럽에서 벌어진 제1차 세계 대전은 일본에 자본주의가 본격적으로 도입된 이래 역사상 최고의 호황이 라는 선물을 가져다주었다. 전쟁 중인 유럽에서 물건이 수입되지 않자 국내 기업에 주문이 쇄도했고, 아시아 지역을 중심으로 일 본 제품이 날개 돋친 듯 팔려 나갔다. 기업은 일손 부족을 호소 했고, 임금은 상승했지만 물가가 천정부지로 치솟으면서 노동자 의 실질 임금이 하락한 탓에 전국에 쌀 소동이 일어나기도 했다. * 20세기 초만 해도 개발 도상국 수준의 경제력에 불과하던 일본은 제1차 세계 대전을 겪으면서 중진국 수준으로 발돋움할 수 있었 다. 그러나 이후 1920년 반동 공황, 1923년 관동 대지진, 1927년 금융 공황, 1930~1931년 쇼와 공황을 연달아 겪으면서 10년 동안 기나긴 장기 불황에 빠지게 되었다. 역사는 반복된다고 했던가? 공교롭게도 일본은 70년 후 똑같은 상황에 처하게 된다. 1980년대 후반 명실공히 세계 제일의 선진 국으로 도약한 일본이었지만 1990년대 초에 버블이 붕괴되면서 잃어버린 10년이라고 불리는 장기 불황의 늪에 빠졌다. 이러한 데칼코마니 같은 상황에 흥미를 느낀 많은 경제학자들 은 다양한 비교 연구에 착수했다. 그리고 2000년대 이후 장기 불황의 터널이 단지 10년으로 끝나지 않을 것이라는 전망이 확신으 로 바뀌면서, 경제학자들의 문제의식은 더욱 선명해졌다. 그것은 바로 '1920년대의 일본은 어떻게 장기 불황을 극복할 수 있었는 가?"에 대한 해답을 찾는 것이었다. 만약 위기를 극복한 비책이 있다면 장기 불황을 겪고 있는 현재의 일본에도 적용하지 못할 이유가 없다. 그리고 여러 연구들에서 공통적으로 언급되는 한 인물이 등장한다. 바로 대장성 대신 다카하시 고레키요였다.

- 1980년대까지 전 세계를 주름잡던 일본 전자제품 기 업들의 몰락을 설명하는 중요한 원인 중 하나가 바로 과잉 기술, 과잉 품질 문제이다. 소니가 그랬듯이 많은 일본 기업들은 목표 가 정해지면 궁극의 수준까지 연마하는, 일종의 장인 정신으로 물건을 만들어 왔다. 일본어로 모노즈쿠리0<)라고 하는 '장인 정신을 기반으로 한 제조 문화'는 일본 기업들을 품질 제일주의의 세계적인 기업들로 키워냈지만, 반대로 우물 안 개구리 같은 기 업들로 변질시키기도 하였다. 일본 기업들은 10년 동안 품질을 보증하는 반도체를 만들었지만 시장은 품질보다 값이 싼 반도체를 원했고, 100년이 가도 고장이 나지 않는 튼튼한 컴퓨터를 만들었지만 5년 지난 컴퓨터는 성능 문제로 쓸 수가 없었다. 장인 정신에 매몰되어 자신이 세운 목표를 달성하기 위해 앞만 보고 달려갔건만 정작 시장의 요구에는 둔감했던 것이다.

- 초강대국 미국의 지위를 위협한 것은 일본의 급성장이었다. 1960년대 초반 5배 이상 차이 나던 미일 간 GDP는 30년 뒤인 1991년에 2.5배 수준까지 좁혀졌다(<그림 2-2> 참조). 1990년대 초 반 인구는 미국(2억 5천만)이 일본(1억 2천만)의 두 배였으므로 1인 당 실질 GDP는 큰 차이가 없었고, 1인당 명목 GDP에서는 이미 일본이 미국을 앞서 있었다. 미국인 입장에서 더 심각하게 받아들인 것은 대일본 무역 수지 적자의 확대였다. 미국의 대일본 무역 수지 적자는 1985년 기준 GDP 대비 1.2% 수준까지 늘어났다. GDP 대비 1.2%라는 숫자가 생각하기에 따라서는 미미하게 느껴질 수도 있지만, 같은 해 미국의 총 무역 수지 적자 비중이 GDP 대비 2.8%임을 감안하면 대 일본 무역 수지 적자 규모가 결코 작지 않은 것을 알 수 있다. 1980년대 미국인들이 일본인들에 대해 느꼈던 공포감은 할리 우드 영화에도 잘 나타나 있다. 1982년 미국에서 개봉한 영화 <블 레이드 러너>는 2019년의 LA를 배경으로 하고 있는데 전광판에 는 기모노를 입은 여인이 등장하고, 주인공 릭 데커드는 젓가락 을 들고 일본풍의 노점에서 우동을 먹는다. 37년 뒤 LA에서는 일 본식 옷을 입고, 일본식 식사가 당연한 일상이 되어 있을 것이라 는 상상력이 엿보인다. - 1988년 개봉한 영화 <다이 하드>에서는 주인공 존 매클레인이 일본계 기업 나가토미 코퍼레이션에서 테러범과 전투를 벌이는 데. 뉴욕의 마천루를 장악한 일본 자본에 대한 불편함이 은연중 에 드러난다. 1993년의 영화 <로보캅 3>에서 일본 기업이 악역으 로 설정되어 사무라이 로봇이 적으로 나온다든지 <데몰리션 맨>에 서 미국인들이 기모노를 입고 다니는 장면을 찾아볼 수 있는 등 이러한 흔적은 1990년대 초까지 이어진다. 2020년 5월 넷플릭스 에서 공개된 드라마 <스페이스 포스>에서는 중국의 테러 위성이 미국 우주군이 발사한 군사 위성을 파괴하고, 1969년 아폴로 11호가 달 표면에 꽂은 성조기를 중국의 월면차가 밀어 버리는 장면이 등장하는데, 지금 중국에 대해 미국인들이 느끼는 적대감 이상으로 당시 일본의 존재에 대한 미국인의 공포심은 상당했다.

- 종신 고용. 연공서열, 직장 내 교육 훈련 제도, 기업 특수 기능은 서로 맞물려 경제 성장을 뒷받침하였다. 고용 시스템은 일본인의 생활 양식과 기업 문화에도 영향을 미 쳤다. 입사하면 30년 이상 일할 수 있는 직장이 생겼으니, 인생 계획을 세우는 것이 가능해졌다. 결혼을 하고, 아이를 낳고, 30년 장기 대출을 받아 집도 장만한다. 나이가 들면서 자연히 수입이 늘어날 것이 예상되고, 퇴직 이후에도 퇴직금과 연금이 있으니 큰 걱정 없이 나이에 맞게 소비 규모를 결정한다. 일본형 고용 시 스템은 팀워크로 일하는 방식에 유리한데. 그렇다 보니 직원들은 회사에 대한 귀속 의식이 강하다. 선배에게서 후배로 경험과 훈 련에 의해 몸에 쌓인 암묵적 지식이 전수되고, 회사 내 동료들과 의 관계는 물론 거래처와의 의사소통도 중요하다 보니 회식도 많 고 직원 행사도 많다. 많은 직원들이 회사와 운명 공동체라는 생 각을 하게 되고, 회사의 이익과 직원들의 이익이 일치하는 경향 이 강하다 보니 노사 관계 또한 안정적인 경우가 많다.

- 2000년대 이후 일본 경제는 상실의 시대라 해도 과언이 아니 다. 소설 《상실의 시대》와 달리 일본 경제에서 상실의 대상은 명 확하다. 두 번의 호황을 통해 확인했듯이, 2000년대 이후 일본 경 제는 '온기'를 상실했다. 그리고 이러한 저온호황이 이제는 일본 경제의 뉴 노멀이 되었다. 일시적인 변화가 아닌 새로운 균형이 기 때문에 앞으로 찾아올 수차례의 호황은 예전처럼 뜨거운 고온 호황이 될 가능성이 없다. 불운한 타이밍 때문에 아베노믹스 경 기가 끝내 목표한 바를 이루지 못한 것이 아니라, 올드 노멀(고온 호황)에 맞춰진 눈높이가 처음부터 잘못된 것일지도 모른다. - 1957년 제프리 크라우더 Geoffrey Crowther가 제시한 국제 수지 발전 단계설은 경제의 발전 단계에 따 라 국제 수지가 어떤 특정한 패턴을 그리면서 변화하는지를 다룬 이론이다. <그림 3-10>을 보면 경제 발전 단계상 제1단계는 '미 성숙한 채무국'인데 경제 발전의 초기에는 국내 저축이 부족해 산 업 개발 자금을 외국으로부터 조달하고 각종 재화도 수입한다. 그 결과 무역 수지와 소득 수지가 모두 적자를 나타내게 된다. 일본에서는 메이지 유신 이후 본격적인 산업화가 진행되기 이전의 기간(1868~1880년)이 이에 해당한다. 제2단계인 '성숙한 채무국은 경제 발전과 함께 수출 산업이 성 장하여 무역 수지가 흑자로 전환되지만, 소득 수지는 여전히 적 자인 상태이다. 일본에서 제2단계는 두 번 관찰되는데 1881년부 터 제1차 세계 대전이 발발 (1914년)하기까지의 기간과 전후 고도 성장기의 처음 10년(1955~1964년) 정도이다. 제3단계인 '채무 변제 국'에 진입하면 수출이 확대되어 무역수지 흑자 규모가 소득 수 지 적자 규모를 넘어 경상수지가 흑자로 전환된다. 일본의 경우, 제1차 세계 대전 활황기 (1914~1920년)와 1960년대 후반(1965~1969 년)이 이에 해당한다. 제4단계부터는 대외 순자산이 마이너스에서 플러스로 전환된다. '미성숙한 채권국' 단계에서는 무역 수지 흑자가 지속되고 대외 자산 증가와 함께 소득 수지도 흑자로 전환된다. 일본의 경우, 안정 성장기 이후 2010년 정도까지 오랫동안 이러한 4단계에 머 문 것으로 생각된다. 제5단계인 '성숙한 채권국'에 접어들면, 생 산 비용 상승으로 자국 제품의 국제 경쟁력이 하락하여 무역 수 지는 적자로 전환되는 반면, 해외 투자의 증가로 소득 수지 흑자 폭이 커지면서 경상수지는 흑자를 보이게 된다. 2011년 이후 현 재일본은 제5단계에 접어들었다고 판단된다. 언젠가 일본이 제 6단계 '채권 붕괴국'이 되면 무역 수지 적자 규모가 더욱 확대되어 소득 수지 흑자 규모를 넘어서게 되고, 결과적으로 경상 수지가 적자로 전환될 수도 있다. - 1980년대 일본의 젊은이들은 자동차, 해외여행, 명품을 경쟁적으로 소비했지만, 2020년 대 젊은이들은 저렴하고 적당한 품질에 만족하며 절약을 인내가 아닌 매력적인 소비 스타일로 평가한다. 앞으로 20년 뒤 이들이 가계 소비를 주도하는 중장년층의 소비 집단으로 성장하면 어떤 일이 벌어질까? 소비에 대한 효용은 집 단의 기억처럼 뇌리에 박힌다. 지금 나이가 지긋한 우리나라 어 르신들 중에는 형편이 그렇게 어렵지 않음에도 불구하고 절약하 는 습관이 몸에 밴 분들이 많다. 일본의 젊은 혐소비 세대는 지금 보다 소득이 늘어난다고 해서 당장에 소비 행동이 바뀔 가능성이 크지 않다. 하물며 앞으로 임금 상승을 기대할 수 없는 상황이라 면 두말할 필요도 없다. 일본의 소비가 앞으로도 지속적인 하락 을 할 가능성이 큰 이유이다. - 쓰루, 마에다, 무라타는 '니게키레타逃切te' 고령층이라는 표 현을 사용했는데, 우리말로 옮겨보면 치고 빠지는 데 성공한 고 령층이라는 뜻이다. 현재 고령층은 제2차 세계 대전 이후에 태어 나 청장년기에 고도성장과 버블 경기를 경험한 세대이다. 이들은 젊은 시절에 여유로운 소비를 경험했고, 경쟁적인 소비 지출을 통해 만족감을 느꼈으며, 충분한 저축을 할 수 있었다. 그 결과 지금도 충분한 연금과 금융 자산으로 여유로운 소비를 즐기고 있 다. 일본 역사상 가장 축복받은 세대라고 할 수 있다. 반면 현재 젊은 층은 과거 세대와 달리 비관적인 미래를 대비하기 위해 가 성비를 따져 가며 소비를 줄이고 저축을 더 늘리고 싶지만, 임금 이 상승하지 않으니 뜻대로 저축이 늘지도 않는다. 고령층의 금융 자산을 자식 세대나 손자 세대로 이전시켜 소비활성화를 도모하려는 시도는 꽤 오래전부터 있었다. 그러나 상속 세나 증여세에 관한 제도 개선은 부의 세습이라는 비판에서 자유 롭지 못하기 때문에 진척이 더디다. 보다 현실적인 대안은 부모 가 자식 세대에게 직접적인 경제적 도움을 주는 것이다. 실제로 일본에서는 3세대 소비라고 해서 고령인 부모가 자식 세대나 손 자 세대와 근거리에 살면서 경제적 지원을 하는 가정이 많다. 노 무라연구소의 추계에 의하면 60세 이상 고령층은 소비 지출액의 5% 이상을 자식 세대를 위해 지출하고 있다. - 생산자 중심의 과잉 기술이 일본 제조업의 고질적인 문제라고 한다면, 그 해결책은 아주 단순하지만 소비자 중심의 적정 기술을 개발하는 것이다. 그리고 여기 소비자 중심의 적정 기술 개발에 아주 뛰어난 재능을 보여 주는 기업들이 있다. 바로 대한민국의 기업들이다. 2017~2018년 무렵에 중동과 인도 등에서 현지화에 성공한 한국 기업에 대한 특집 기사들이 자주 소개되었는데, 그중 단연 눈길을 끄는 것은 자물쇠 달린 냉장고 였다. 자물쇠 달린 냉장고라니, 생경한 디자인은 차치하고서라 도 아무리 생각해 봐도 자물쇠의 용도를 떠올리기가 쉽지 않을 것이다. 1998년 대우전자가 개발한 자물쇠 달린 냉장고는 중동 지역에 서 인기를 끌었는데, 다른 사람이 자신의 물건에 손대는 것을 싫어하는 중동 사람들의 기질을 감안한 디자인이었다. 또 비슷한 시기에 인도 시장에 진출한 LG전자도 자물쇠 달린 냉장고를 출 시했는데 가사 도우미를 두는 일이 흔한 인도의 중산층 이상 가 정에서는 자물쇠 달린 냉장고는 가사 도우미가 음식을 마음대로 꺼내 먹는 것을 방지하는 효과가 뛰어났다. 사실 냉장고에 자물 쇠 구멍을 뚫는 것은 특별한 기술도 아니고 탁월한 디자인이라고 보기도 어렵지만, 분명한 것은 소비자의 욕구를 정확히 파악한 적정 기술이었고, 이러한 눈높이 전략은 현지에서 제대로 먹혀들 었다. 한국 기업들의 적정 기술 전략은 자물쇠 달린 냉장고만이 아니 다. 2003년에 LG전자는 중동에서 메카폰이라는 것을 출시했는 데, 성지인 메카 방향을 자동으로 알려 주는 소프트웨어가 내장되어 있었다. 이 모델은 현지에서 매우 인기가 좋아서 나중에는 코란을 음성과 문자로 제공하는 기능, 기도 시간을 정시에 알려 주는 기능까지 추가되었다. LG전자의 눈높이 전략은 여기에 그 치지 않았다. 2004년에는 대추야자 냉장고를 출시해 인기를 끌었 다. 중동 사람들이 즐겨 먹는 음식인 대추야자를 최적 상태로 보 관해 주는 대추야자 냉장고는 우리의 김치냉장고를 응용한 가전 제품이었다. 현대자동차는 인도에 수출하는 자동차의 차체 바닥 을 높게 디자인했는데, 비포장도로가 많아 집중 호우로 침수가 잦다는 점을 고려한 것이었다. 반면 중동에 수출하는 자동차는 천장을 높였다. 머리에 쓰는 터번 때문에 천장이 낮은 차를 불편 해하는 소비자들이 많았기 때문이었다. - 모든 제품을 모듈형과 통합형이라는 양극단으로 구분할 수는 없지만 모듈형에 가까운 제품, 통합형에 가까운 제품은 존재한 다. 전자 제품은 모듈형 제품에 가깝고 자동차는 통합형 제품에 가깝다. 한때 세계를 호령했던 일본의 가전업체들은 노동 집약적 인 모듈형 제품 생산을 한국과 중국 기업에게 차례로 넘겨주면서 시장에서 철수하게 되었다. 그래도 통합형 제품의 성격이 강한 자동차 시장은 이후에도 오랫동안 지배적인 위치를 고수할 수 있 었다. 그런데 최근 자동차 산업에도 중대한 변화가 일어나고 있 다. 통합형 제품인 자동차에 엔진이 없어지고 배터리와 모터 그 리고 모듈적 성격이 강한 소프트웨어 및 각종 정보 시스템이 도 입되고 있다. 이제 자동차는 사람을 싣고 움직인다는 본질만 그 대로 둔 채 모바일 기기로 변하고 있다. 미래의 방향을 가리키는 나침반이 모듈형을 향하고 있는 가운데, 통합형 제품의 강자 일본 기업들이 앞으로 어떤 선택을 할지 궁금하다.

- 호니그의 반대가 시작된 것은 2010년이 되어서부터였고 이것은 연준이 미국의 화폐 공급을 앞으로도 제로 바운드에서 유지할 방침 으로 보였을 때부터였다. 2010년의 FOMC 회의들에서 호니그가 한 발언(연준 회의록은 5년 뒤에 공개된다)과 그 시기에 호니그가 했던 연 설, 강의, 인터뷰 등을 보면 그가 인플레이션은 거의 언급한 적이 없 음을 알 수 있다. 그가 경고한 것은 인플레이션과는 꽤 다른 것이었 고 선견지명이 있는 경고였다. 하지만 화폐 정책의 제반 내용에 꾸 준하고 면밀하게 관심을 가져온 사람이 아니라면 이해하기가 굉장 히 어려운 내용이었다. 이를테면 호니그는 금리를 제로 바운드에서 더 오래 유지하는 것이 일으킬지 모를 '배분 효과allocative effect' 를 자주 언급했다. - '배분 효과'는 사람들이 이발소에서 이야기하는 화젯거리가 아니 다. 하지만 모든 이에게 영향을 미친다. 호니그가 말한 배분은 화폐 의 배분이었다. 즉 그는 연준이 화폐를 경제의 한 부분에서 다른 부 분으로 옮겨놓는 방식에 대해 이야기하고 있었다. 호니그가 보기에 연준의 정책은 경제 전반적으로만 영향을 미치는 것이 아니었다. 연 준의 정책은 부자와 가난한 사람 사이에서 돈이 어디로 움직이는지 에도 영향을 미쳤다. 또한 연준의 정책은 월가의 투기처럼 금융 붕괴를 가져올지 모르는 행동을 촉진할 수도 있었고 그러한 행동을 하 지 않도록 유도할 수도 있었다. 연준과 관련해 제기될 수 있는 이 모 든 논의는 매파 대 비둘기파라는 단순한 구도로 이야기하기 어렵다. 호니그가 지적한 우려는 연준이 물가 인플레이션과는 상관없는 종 류의 붕괴를 초래할 수 있다는 사실이었다. 호니그는 FOMC 회의실의 닫힌 공간에서만 이야기하지 않았다. 그는 2010년 5월에 자신의 견해와 자신이 반대하는 이유를 <월스트 리트저널>과의 인터뷰에서 설명하면서 이렇게 말했다. "통화정책은 단지 인플레이션 목표를 설정하는 것만의 문제가 아닙니다. 그것보 다 훨씬 더 강력한 수단입니다. 통화정책은 우리가 이제 잘 알게 되 었듯이 배분적 정책이기도 합니다." - '배분 효과'라는 말로 호니그가 설명하고자 한 것은 제로금리가 어떻게 승자와 패자를 만들어냈는지였다." 금리가 제로에 도달하고 돈이 싸지면 은행들이 더 위험한 대출을 하도록 내몰리게 된다. 돈 을 안전한 데 저축해서는 수익을 올릴 수 없기 때문이다. 금리가 더 높은 시절이었다면, 가령 금리가 4%인 세계였다면, 은행은 미국채 같은 지극히 안전한 곳에 투자해도 꽤 괜찮은 수익을 올릴 수 있었 을 것이다. 하지만 제로금리의 세계에서는 상황이 달라서 아주 안전 한 채권에 돈을 넣어서는 거의 수익을 올리지 못했으며, 이는 은행 들이 더 위험한 황야로 수익률을 찾아 나서게 만들었다. 더 위험한 대출을 하면 더 높은 금리, 즉 더 높은 '수익률yield' 을 얻을 수 있을 지 모른다. 수익률을 사냥하는 수렵 활동에 나서기 시작하면 은행들 은 '수익률 곡선'에서 점점 더 먼 쪽으로, 즉 점점 더 위험한 쪽으로 돈을 움직이게 된다. 제로 바운드에서의 삶은 은행들을 수익률 곡선에서 먼 쪽으로 밀 어붙인다. 은행이 잃을 게 무엇인가? 위험한 베팅이라도 아무것도 못 얻는 것보다는 낫지 않은가? 이것은 단지 제로금리를 유지하는 데 부수적으로 따라온 부작용이 아니었다. 훗날 호니그는 '그것이 바로 제로금리의 핵심이었다'고 설명했다. "핵심은 사람들이 더 위 험한 것을 기꺼이 선택하게 만드는 것이었습니다. 경제가 다시 시동 을 걸게 하려고요. 하지만 이것은 자원을 배분하는 것이기도 합니 다. 그 돈이 어디로 갈지를 배분하게 되는 것입니다." - 호니그는 연준이 안전한 투자처에 있던 모든 돈을 위험한 투자 쪽 으로 밀어내면 어떤 세상이 펼쳐질지를 우려했다. 돈이 수익률 곡선 의 바깥쪽으로 점점 더 이동하면 호니그가 2010년에 경고한 두 번 째의 커다란 문제로 이어질 수 있었다. 바로 자산버블이다. 2008년 에 붕괴한 주택 시장이 자산버블이었다. 2000년에 폭락한 닷컴 주 식도 자산버블이었다. 버블이 터지면 대중은 재앙의 현장에 있는 사 람들을 비난하기 마련이고, 그들은 으레 탐욕스러운 월가의 사람들 이었다. 주식시장에서 단기적 이익을 위해 자꾸만 가격을 높여 거래 한 중개인이나 주택 버블에 기름을 부은 부정직한 모기지 브로커 같 은 사람들 말이다. 하지만 이 두 번의 자산버블과 뒤이은 붕괴의 시 기에 호니그는 FOMC에 있으면서 그 버블들을 일으키는 데 연준이 핵심적인 역할을 했음을 직접 목격했다. 2010년 11월의 그날 호니 그는 연준이 그 실수를 되풀이할까봐 우려하고 있었다. - 벤 버냉키는 2015년에 출간한 회고록의 제목을 《행동하는 용기 The Courage to Act>라고 지었다.18 버냉키주의를 실로 잘 나타낸 표현 이었다. 이 제목은 연준의 통화 개입이 필요한 일이고 용기 있는 일 이며 나아가 고귀한 일이라고 말한다. 2008년 이후 연준이 본원통화를 전에 없던 수준으로 늘리고, 금 리를 제로로 낮추고, 금리가 앞으로도 계속 제로에 머물 것이라고 약속하는 '포워드 가이던스forward guidance'로 은행과 투자자들이 위험을 더 많이 지도록 유도하는 등의 전례 없는 일들에 나서도록 밀어붙인 사람이 바로 버냉키다. 이토록 공격적인 조치는 버냉키의 품행이나 태도와는 사뭇 어울리지 않아 보인다. 그는 말투가 부드럽 고 친절하며 다가가기 쉬운 사람이었다. 깔끔한 외양과 회색 수염이 삼촌 같은 친근한 느낌을 주었다. 그린스펀이 오래도록 의장으로 재 직한 뒤 그 자리를 이어받은 버냉키는 처음에는 눈에 띄지 않으면서 신중하고 조용하게 통화정책의 레버를 당기는 관리자형 의장이 되 는 데 충분히 만족하는 듯했다. 하지만 2008년 위기는 버냉키를 미 국 재무장관 행크 폴슨Hank Paulson, 뉴욕 연은 행장 티모시 가이트 너Timothy Geithner와 더불어 전지구적 유명인이 되게 만들었다. 이들 이 거대 보험회사 AIG를 구제하고, 리먼브라더스를 파산하게 두고, 7,000억 달러 규모의 은행 구제금융을 밀어붙이는 등의 그 모든 일 에서 핵심 삼인방이었다. 버냉키는 미국 경제를 구하기 위한 노력의 얼굴 같은 존재가 되었다. - 양적완화의 목적과 메커니즘은 사실 꽤 간단하다. 양적완화는 은행들이 돈을 안전한 곳에 저축할 인센티브가 없는 상황에서 수조 달러를 새로 만들어 은행 시스템에 주입하는 프로그램이며, 연준은 이를 위해 원래부터 가지고 있는 강력한 도구를 사용할 것이었다. 그 도구는 뉴욕 연은의 트레이더들이다. 뉴욕 연은의 트레이더들은 '프라이머리 딜러'라고 불리는 약 스물네 곳의 금융기관과 늘 금융 거래를 한다. 프라이머리 딜러 등 은행들은 연준에 금고를 가지고 있는데 이것을 '지급준비금 계좌(지준 계좌)'라고 부른다(물론 현대에 이 계좌는 물리적 금고가 아니라 디지털 장부상의 디지털 계좌다). 양적완화 를 실행하려면, 뉴욕 연은의 트레이더가 프라이머리 딜러 중 하나, 가령 JP모건 체이스에 전화를 해서 그곳이 보유한 국채 80억 달러어 치를 사겠다고 제안한다. JP모건 체이스가 국채를 팔기로 하면 연은 트레이더는 키보드를 몇 번 두드리고서 JP모건 체이스에 지급준비 금 계좌를 확인해보라고 말한다. 짜잔, 연준은 80억 달러를 즉각 만 들어서 JP모건 체이스의 지급준비금 계좌에 넣어주었고 거래는 완료되었다. 이제 JP모건 체이스는 이 돈을 더 큰 시장에 가서 자산을 구매하는 데 쓸 수 있다. 이것이 연준이 돈을 창출하는 방식이다. 프 라이머리 딜러로부터 금융 자산을 사들이고 그쪽 계좌에 새로 만든 돈을 넣어주는 것이다. - 버냉키는 연준이 자산을 총 6,000억 달러어치 사들일 때까지 이 와 같은 거래를 계속할 계획이었다. 다른 말로, 연준은 새로운 돈 6,000억 달러가 월가의 지급준비금 계좌에 들어갈 때까지 계속 돈 을 만들어 금융 자산을 사들일 계획이었다. 그뿐 아니라 이것을 몇 개월 만에 할 계획이었다. 금융위기 전에는 이 정도 규모로 본원통화가 증가하는 데 60년쯤 걸렸다. 양적완화가 매우 이례적이고 강력한 정책인 이유가 하나 더 있었 다. 버냉키는 이 프로그램에서 10년 만기 미국채 같은 장기 국채를 사들일 계획이었다. 언뜻 들리는 것과 달리 이것은 매우 중대한 결 정이다. 연준이 사들이는 것은 늘 단기 채권이었다. 연준의 일이 단 기 금리를 조절하는 것이기 때문이다. 하지만 이제 연준은 한 가지 전략적 이유에서 장기 채권을 매입하려 하고 있었다. 월가에서 장기 채권은 예금 계좌나 마찬가지다. 즉 투자자가 의지할 만한 수익을 올리면서도 돈을 안전하게 묻어둘 수 있는 장소다. 그런데 연준은 양적완화로 그 안전한 장소를 없애려 하고 있었다. 연준이 장기 국 채를 대량 매입하면 시장에서 장기 국채의 공급량이 줄게 된다. 그러면 연준이 새로이 창출한 돈은 안전한 장기 국채로 들어갈 수 없 으니 막대한 압력에 놓이게 되고, 이 모든 새로운 돈이 수익률 곡선 에서 더 먼 쪽으로, 즉 위험한 투자 쪽으로 몰리게 된다. 양적완화의 논리에 따르면 은행들은 이제 원하든 원하지 않든 그 돈으로 [기업 등 에] 대출을 해줄 수밖에 없다. 요컨대, 양적완화는 시스템에서 안전 하게 돈을 보관할 수 있는 은신처를 크게 줄인 다음에 그 시스템에 막대한 돈을 풀어놓는다는 계획이었다. 2010년에 경제성장이 취약 했다면, 양적완화가 더 많은 돈과 값싼 대출과 쉬운 신용을 살포함 으로써 은행들이 예전 같으면 자금을 대지 않았을 비즈니스에까지 자금을 대도록 유도할 수 있을 터였다. - FOMC 위원들은 양적완화가 불분명한 이득과 위험을 지닌 대규 모 실험이라는 것을 알고 있었고 FOMC 회의에서 이에 대해 많은 논쟁이 벌어졌다. 사람들은 잘 몰랐지만 당시에 FOMC 위원들 사 이에서는 양적완화에 대해 반대가 많았다. 호니그만 강하게 반대한 것이 아니었다. 지역 연은 행장 중 찰스 플로서와 리처드 피셔, 그리 고 리치몬드 연은 행장 제프리 래커 Jeffrey Lacker도 우려를 제기했다. 하지만 버냉키는 양적완화가 급진적인 것이라 하더라도 비상한 시기에는 급진적인 조치가 요구되는 법이라고 반박했다. - FOMC 9월 회의에서 호니그는 연준이 하고 있는 일에 대해 가 장 밀도 있고 직설적인 비판을 했다.24 그는 미국 경제의 깊은 병폐 가 은행들이 대출을 적게 해주어서 생긴 게 아님을 지적했다. 은행 들은 빌려줄 돈이 이미 아주 많았다. 진짜 문제는 은행 시스템 밖에 있었다. 깊은 문제들이 곪고 있는 곳은 실물 영역이었고 연준은 그 것을 고칠 수 있는 힘이 없었다. 금리를 제로 수준에서 유지하는 것, 그리고 투기와 위험한 대출 외에는 갈 곳이 없는 6,000억 달러를 은 행 시스템에 새로 주입하는 것은 미국 경제의 근본적인 역기능을 해 결하지 못할 터였다. "저는 고금리를 주장하는 것이 전혀 아닙니다. 그랬던 적도 없고 요. 제 주장은 제로에서 벗어나자는 것이고 1조 달러를 또 쏟아부으 면 모든 게 좋아지리라는 생각에서 벗어나자는 것입니다. 그렇게 해도 모든 게 좋아지지 않을 테니까요." - 미국 헌법에는 중앙은행의 설립을 정한 부분이 없고 중앙은행 설 립을 요구한 부분조차 없다. 하지만 근대국가가 중앙은행 없이 생 존하기는 불가능하며, 미국이 그 증거다. 미국은 한 세기 동안이나 어떻게 해서든 중앙은행 없이, 즉 정부가 운영하는 은행을 설립해 통화를 통제하지 않고 가보려고 했다. 1776년부터 1912년 사이에 중앙은행을 두 번 설립했지만 두 번 다 기한을 연장하지 않고 설립 특허장에 명시된 기한이 만료되었을 때 소멸시켰다. 너무 많은 권력 을 소수의 손에 집중시킬 수 있다는 우려에서였다. 소수에게 집중된 권력은 미국의 건국이라는 프로젝트 자체를 훼손할 수 있었다. 이상적으로 말해서 미국의 건국이라는 프로젝트는 정부에 대한 통제력을 시민들의 손에 주자내는 것이 아닌가. 1836년에 앤드루 잭슨Andrew adune 은 중앙은행의 두 번째 설립 특허장을 철회하면서 국 가 중앙은행이 국민의 자유에 위협이 된다'고 언급했다. 왜 그렇게 생각했는지 이해하기는 어렵지 않다. 한 은행이 전체 금융 시스템을 관장하고 있고 그 은행을 이끄는 사람들이 누가 대출을 얻고 누가 못 얻을지 결정한다고 생각해보라. 그들은 미국에서 가장 강력한 사 람이 될 것이다. 이러한 시나리오는 어떤 기준으로 보더라도 반미국적이었다. - 은행 패닉 외에 중앙은행이 필요한 이유가 또 있었다. 통화 공급량 자체를 전반적으로 관리할 곳이 필요했다. 통화에 대한 수요는 예측불가능한 방식으로 오르락내리락할 수 있는데 통화 공급량이 저절로 그에 맞춰서 변화하지는 않을 것이기 때문이다. 일례로, 해마다 가을이면 농민들은 수확을 하기 위해 지역 은행에 서 돈을 인출해 일꾼을 고용했는데, 이는 중서부 지역 은행들의 제 한된 현금 준비금에 압박을 가했다. 농촌 지역의 은행들은 농민들의 인출 요구에 응하는 데 필요한 현금이 부족해질 것 같으면 시카고 같은 도시의 큰 은행에 가서 현금을 빌렸다. 다시 이들 도시 은행은 뉴욕에 있는 은행들에 의존했고 뉴욕의 은행들은 유럽의 큰 은행들 에 의존했다. 이는 모두가 재앙에 빠지는 패닉으로 전환될 수 있었 다. 1873년의 은행 패닉은 6년이나 지속된 불황으로 이어졌다. - 연준이 열두 개 지역 연은의 연방체로서 '미국적'으로 보이게 구 성되기는 했지만 의회에서 연준 설립 특허장의 개정안이 통과될 때 마다 연준의 지배 구조는 점점 더 워싱턴으로 집중되었다. 현재 연 준의 권력은 대체로 워싱턴의 연준 이사회에 속해 있다. 이곳에는 일곱 명의 이사가 있는데 대통령이 지명하고 의회의 인준을 받는 공 직자다. 연준 이사들과 지역 연은 행장들 사이의 긴장은 FOMC에 서 가장 첨예하게 나타난다. 이사들이 과반을 차지하기 때문에 거의 이들이 의제를 설정한다. 그리고 비상 시기 때는 이사회의 권력이 더 강해진다. 연준이 최종대부자가 되어야 할 상황이면 연준 이사들 은 FOMC 전체의 승인 없이도 행동을 개시할 수 있다. - 연준이 대인플레이션을 어떻게 다루었는지에 대한 가장 상세한 설명은 2,100쪽이나 되는 세 권짜리 대작 《연준의 역사The History of the Federal Reserve》에서 찾아볼 수 있다. 거의 읽기가 불가능할 정도 로 밀도 있고 상세한 이 저술에서 경제학자 앨런 멜처Allan Meltzer는 FOMC 회의록 및 공개된 여타의 자료, 경제 분석, 경제 데이터 등 을 사용해 1970년대에 연준이 내린 의사결정을 추적했다. 그리고 1970년대의 인플레이션에 대해 다음과 같이 놀라운 유죄 판결을 내 렸다. 이 문제의 주된 원인이 연준의 통화정책이었다는 것이다. "대 인플레이션은 인플레이션을 막거나 줄이는 것보다 완전고용 혹은 높은 수준의 고용을 유지하는 데 훨씬 더 방점을 둔 정책적 선택으 로 야기되었다. 이 시기의 대부분 동안 이러한 선택은 정치적 압력 과 여론조사로 드러나는 대중의 견해 모두의 영향을 반영하고 있었다. " 이는 (연준의 역사에 대한 논의가 그럴 수 있는 한에서) 공격적이고 발화성 있는 언명이었다. 멜처는 기본적으로 연준이 1970년대에 자신 이 무엇을 하고 있는지 몰랐다고 말하고 있었다. 게다가 아마도 더 치명적으로, 연준이 스스로 주장하는 것 같은 독립적인 기구가 아니 라고 말하고 있었다. FOMC 위원들은 전문적인 경제 이론에만 의 거해 화폐 공급에 대한 의사결정을 내리는 똑똑한 전문 관료들이 아 니라 여느 사람들처럼 적어도 부분적으로라도 정치적 압력에 흔들 리기 쉬운 사람들이었다. 멜처에 따르면, 연준이 계속 돈을 찍어내 면서 일자리를 창출하려고 고투를 벌인 것은 경제 방정식에 따라서 가 아니라 대중과 정치인들이 연준에 원한 게 그것이기 때문이었다. FOMC는 실업률이 4% 근처까지 내려가야 한다고 보았는데 1975 년에서 1977년 사이에 실업률은 6% 밑으로 떨어지지 않았고 1978 년에도 6% 근처였다. 그래서 연준은 계속 돈을 찍었고, 그러면서 자 산 가격 버블과 인플레이션을 일으켰으며, 이는 결국 1980년대 초 에 10%라는 높은 실업률을 일으키는 것으로 귀결되었다. - 2001년 9월 11일, 테러리스트가 비행기를 공중 납치해 미국을 공 격했다. 3,000명 가까운 사람이 목숨을 잃었고 경제는 대혼란에 빠 졌다. 안 그래도 비상 상황이던 경제에 덮친 또 하나의 위기였다. 연 준은 타격을 완화하기 위해 금리를 더 내렸고, 아무도 반대하지 않 았다. 하지만 12월에 호니그는 그해의 두 번째 반대표를 던졌다. FOMC 회의에서 발언 차례가 오자 호니그는 '길고 가변적인 시차' 를 염두에 두면서 신중하고 제한적으로 접근할 것을 다시 한번 주장 했다. 그는 금리가 불과 1년 전에 6%가 넘던 데서 이미 2% 수준으 로 낮아졌음을 지적했다. "의장님, 저는 정말로 우리가 여기에서 잠 시 멈추고 숨을 골라야 한다고 생각합니다. 연방기금 금리가 2%라는 것은 경기 진작적인 수준입니다. 우리는 경기가 나아지는 징후들 을 보고 있고 경기 진작은 아직 다 펼쳐지지 않았습니다. 인플레이 션이 당장은 문제가 아니고 그래서 다행이라고 생각합니다만, 우리 가 조금 더 장기적인 시각을 가져야 할 때라고 생각합니다." 호니그는 이번에도 졌고(이번에도 그가 유일한 반대표였다) 연준은 금 리를 낮췄다. 그리고 한 달 뒤에 호니그는 의결권을 갖는 순번이 아 니게 되었다. 이후 2년에 걸쳐 원래 긴급조치였던 것이 거의 영구적인 것이 되 었다. 2001년에 내린 금리는 그 수준에서 계속 유지되었고 2004년 중반까지 단기 대출 금리가 2% 아래였다. 이 시기는 연준의 통화정 책이 경제 붕괴로 이어지는 길을 닦았던 1960년대와 비견할 만한 시기가 되었다. 하지만 차이가 있었다. 물가 인플레이션은 통제하되 자산버블은 무시하기로 하는 그린스펀의 정책은 이후 2000년대를 거치며 더욱 극단적인 형태로 펼쳐지게 된다. 그리고 연준은 대공황 이래 최악의 위기로 이어질 커다란 자산버블에 불을 때는 데 결정적 으로 중요한 역할을 하게 된다. 다시 한번 호니그는 그 과정의 모든 단계에 있었다. 하지만 이번에는 그가 그 과정에서 적극적인 역할을 한 장본인 중 한 명이었다. 그는 FOMC에서 던진 표결에 대해 거의 후회하지 않았지만, 주택 버블이 생기던 시기에 대해서는 후회했다. 호니그도 그 버블을 불러오는 데 일조했다. - 호니그는 2004년에 금리를 너무 낮게 유지해 주택 버블에 불을 지핀 기억이 여전히 괴로웠다. 그리고 2010년에 연준은 금리를 제 로에서 계속 유지했고 이후로도 오랫동안 제로에 머물 것이라고 은 행들이 확신하도록 포워드 가이던스를 주었다. 그러면 은행들은 더 확신을 가지고 투기적인 베팅을 하게 될 터였다. 제로금리는 은행들이 수익률 추구에 나서고 위험한 대출을 하도록 유인을 제공했다. 또다시 연준은 자산버블을 일으켜 경제성장을 촉진하려 하면서 나 중에 버블이 붕괴하면 그 혼란을 연준이 충분히 처리할 수 있으리라 는 데 도박을 걸고 있었다. 8월에 버냉키는 연준의 노력을 한층 더 밀어붙이려는 계획을 발 표했다. 경제가 회복의 기미를 보이기 시작했는데도 양적완화로 은 행에 6,000억 달러를 더 투입하겠다는 것이었다. 실업률이 여전히 높은 것은 사실이었지만 2010년 말까지 계속 높으리라는 것은 이미 경제학자들이 다 알고 있는 사실이었다. 그런데도 연준의 고위층은 무언가라도 해야 한다는 압박을 느꼈다. 경제가 회복기로 접어드는 시기에 통화를 한층 더 완화함으로써 회복 속도를 높일 수 있으리라 희망한 것이다. 또한 그들은 이것이 일종의 보험 같은 정책이며 필 요하면 언제든 철회할 수 있을 것이라고 말했다. - 흔히 FOMC가 단기 금리를 설정한다'고 이야기한다. 더 정확하 게 말하면, FOMC는 단기 금리의 목표치를 설정하고 뉴욕 연은의 트레이더들이 그 목표를 현실로 만든다. 수십 년 동안 뉴욕 연은의 트레이더들은 증권을 사고팔아서 돈의 비용이 FOMC가 원하는 것과 정확히 맞아떨어지게 만들었다. FOMC가 금리를 내리기를 원하 면 뉴욕 연은의 트레이더들은 새로 만든 달러를 가지고 국채를 매 입한다. 그러면 국채가 연준으로 흡수되고 새로 찍은 달러가 시중 에 풀리는 효과가 난다. 더 많은 달러가 유통되게 되었으므로 돈을 빌리는 값이 낮아지고, 이는 단기 금리가 낮아졌다는 것과 같은 말이다. FOMC가 금리를 올리기를 원하면 뉴욕 연은의 트레이더들은 국채를 매각하고 시중에서 돈을 흡수한다. 그러면 돈이 더 귀해지므 로 빌리는 비용이 더 높아진다. 즉 금리가 오른다. 뉴욕 연은 트레이 더들은 피아노 조율사 같은 전문성과 기술로 이 일을 수행하면서 화 폐 공급이 FOMC가 요구한 금리 수준에 정확히 일치하도록 조절한 다. 낙후한 많은 인프라와 달리 금융시장에 영향을 미치는 연준의 시스템은 새것처럼 잘 돌아가고 매우 열심히 유지·관리되며 이것의 권한과 범위는 어마어마하다. - 11월부터 연은 트레이더들은 월가 금융기관들의 준비금 계좌에 수천억 달러가 들어갈 때까지 이 거래를 계속 반복했다. 그런데 이 과정에 대해 우리가 알아야 할 중요한 사실이 한 가지 더 있다. 프라 이머리 딜러들은 자신이 보유하고 있는 자산만 파는 것이 아니었다. 보유하고 있는 것만 팔아야 했다면 연준이 새로 창출할 수 있는 돈 의 양에 한계가 있었을 것이다. 프라이머리 딜러라고 해도 직접 보 유하고 있는 채권의 양은 유한할 테니 말이다. 그래서 연준은 프라 이머리 딜러들이 중간상인 역할을 하는 공정을 만들었다. 이 공정은 연준 밖에서, 헤지펀드 같은 곳에서 시작한다. 헤지펀드 회사는 프라이머리 딜러가 아니지만 큰 은행에서 돈을 빌려 국채를 매입한 뒤 프라이머리 딜러에게 그 국채를 연준에 팔게 할 수 있다. 그러면 연 준은 새로 창출한 돈으로 대금을 치른다. 헤지펀드는 빌린 돈으로 수십억 달러어치 채권을 매입해 마진을 남기고 연준에 되팔아서 수 익을 올릴 수 있다. 이 공정이 돌아가기 시작하면 마법처럼 채권을 흡수하고 돈을 내어놓는다. 그리고 이 돈은 지급준비금 계좌에 안전 하고 건전하게 머물러 있지 않고 더 수익성 높은 새 거처를 찾아 은 행 시스템으로 흘러들어간다. 이 돈은 세계를 바꾸어놓았고, 주로 이 변화는 전에도 돈이 많았 던 사람과 기관의 행동을 바꿈으로써 일어났다. 양적완화로 창출된 새 달러는 물이 넘치는 수영장에 물을 더 부은 것처럼 기존에 있던 달러에 압력을 가했다. 이 압력은 연준이 이미 단기 금리를 제로에 두고 있었다는 사실 때문에 더욱 강해졌다. 본질적으로, 연준은 헤 지펀드, 은행, 사모펀드가 부채를 일으키도록, 그것도 더 위험한 방 식으로 일으키도록 부추겼다. 말하자면, 이 전략은 협공 작전이었 다. 한쪽에서는 새로 만든 돈으로, 다른 한쪽에서는 돈을 저축하려 는 사람은 모두 처벌하는 낮은 금리로 공격한 것이다. 월가는 이전 략에 대해 제로금리 정책, 줄여서 ZIRPzero interest rate policy라는 이름 을 붙였다. 경제학자들은 ZIRP를 금리에 대한 것으로 이야기하는 경향이 있지만 월가에서는 새로 창출되어 쏟아진 돈과 저금리의 결 합이 갖게 될 강력한 힘을 더 잘 알고 있었다. 이를테면, 헤지펀드와 투자자들은 이것이 세계를 어떻게 재구성하는지 곧바로 알 수 있었 는데, 바로 이들이 ZIRP 체제의 지시대로 세계를 재구성하는 사람들이었기 때문이다. - ZIRP의 영향을 이해하는 데는 ZIRP가 만든 세상에서 고수익에 목마른 헤지펀드 경영자의 관점에서 생각해보는 것이 유용하다. 이 헤지펀드 경영자는 채권을 흡수하고 돈을 내놓는 공정에 참여했을 것이다. 이를 통해 국채를 연준에 팔아 100만 달러의 수익을 얻었다 고 해보자(100만 달러는 헤지펀드로는 비현실적으로 작은 수익이지만 계산의 편의를 위해 이렇게 가정하자). 100만 달러가 들어왔을 때 이 헤지펀드 경영자가 가장 먼저 생각할 것은 현재의 금리다. 금리는 이들이 모든 것을 보는 렌즈다. 100만 달러가 아무것도 하지 않고 가만히 있을 때 내어줄 수 있는 돈이 얼마인지를 금리가 결정하기 때문이다. 장기 국채 금리가 4%인 세상에서는 그 돈을 국채에 가만히 넣어두 었을 때 매년 4만 달러를 벌 수 있고 여기에 리스크는 기본적으로 제로다. 그런데 사람들이 이 헤지펀드 경영자를 찾아와서 돈을 국채에 묻 어두지 말고 자기가 밀고 있는 사업에 투자하라고 설득한다. 투자를 받으러 오는 사람은 매우 다양하다. 한심할 정도로 낙관적인 텍사스주 석유회사 경영자는 셰일가스를 채굴하기 위해 수압파쇄식 유정을 뚫으려고 한다. 마이애미주의 부동산 개발업자는 초호화 아파트를 지으려고 한다. '다각화'라는 말을 마법의 주문인 양 내내 이야기 하는 주식 포트폴리오 매니저도 있다. 이러한 사람들이 줄줄이 찾아와 파워포인트로 발표를 해가며 헤지펀드 경영자를 설득한다. 이들 의 머리 위에서는 4% 금리라는 칼이 늘 흔들리고 있다. 이들 모두 자신의 프로젝트가 10년 만기 국채에 안전하게 돈을 묻어두었을 때 의 수익률 4%보다 높은 수익률을 낼 수 있다고 설득해야 한다. 수십 년 동안 일은 이렇게 돌아갔다. 그런데 2010년부터는 일이 이렇게 돌아가지 않았다. 단기 금리가 너무 오랫동안 제로에 머물러 있었다는 말은 다른 금 리들도 역사적으로 낮은 수준에 머물러 있었다는 의미다. 그리고 양 적완화는 이 효과를 의도적이고 전략적으로 강화했다. 양적완화의 주된 목적은 돈을 안전하게 저축할 때 얻을 수 있는 장기적 이득이 매달 점점 더 낮아지게 만드는 것이었다. 뉴욕 연은 트레이더들은 이를 위해 특정한 국채를 매입했는데, 10년 만기 미국채 같은 장기 국채였다. 이것은 전례 없는 일이었다. 원래 연준은 단기 채권 거래 로만 통화 공급을 조절했다. 그런데 이번에 장기 채권을 사들인 이 유는 그렇게 하면 월가 투자자들이 돈을 안전하게 묻어둘 수 있었던 금고 하나를 닫아버릴 수 있기 때문이었다. 금융 붕괴가 시작되기 전인 2007년에는 돈을 10년 만기 국채에 저축할 때 5% 수익을 올릴 수 있었는데 2011년 가을에는 이것이 2% 수준으로 떨어졌고 여기 에 연준이 일조했다. ZIRP의 전반적인 영향은 현금을 파도처럼 쏟아내고서 그 현금이 새로운 투자처를 맹렬히 찾아 나서게 만든 것이었다. 경제학자들은 이러한 동태적 과정을 '수익률 추구'라고 부른다. 한때는 모호한 개념이었는데 이제는 미국 경제를 묘사하는 핵심 개념이 되었다. 돈을 가진 사람들, 그러니까 투자할 돈 수십억 달러를 가진 사람들은 제 로보다 높은 수익이라면 무엇이라도 잡기 위해 새로운 투자처를 찾으러 나섰다. 이제 한심하게 낙관적인 수압파쇄 만능주의자가 헤지펀드를 찾 아오면 전보다 훨씬 귀담아듣는 태도를 접하게 된다. 그들의 파워포인트 자료에는 뚫으려는 유정의 생산성이 위험하게 부풀려져 있을 지도 모른다. 하지만 헤지펀드 매니저는 긍정적으로 생각해볼 의향이 전보다 훨씬 더 크다. 안 될 게 무언가? 제로보다는 나은데. 마이 애미주의 호화 아파트 개발업자는 아파트의 수요를 엉성하게 예측 했을지도 모른다. 하지만 제로보다는 나으니 기회를 주어보는 게 어 떻겠는가? 말쑥한 차림의 주식 포트폴리오 매니저는 그의 포트폴리 오에 포함된 회사들이 실제 영업 성과에 비해 주가가 너무 고평가된 듯 보이지만, 제로 수익률보다는 낫지 않은가? 수익률 추구 압력은 높은 위험이라도 기꺼이 추구하며 고수익을 좇는 헤지펀드 매니저에게만 영향을 미친 것이 아니었다. 연금기금 이나 보험회사처럼 투자 성향이 가장 보수적인 기관들도 수익률 추 구의 압력에 처했다. 이러한 기관들은 방대한 운용 자금을 보유하고 있고 이 자금에서 나오는 이자 수익이 재무 건전성 유지에 핵심이었 다. 이자율이 4%인 세계에서는 가령 연금기금이 1,000만 달러만 국 채에 저축해도 모든 연금 청구액을 감당할 수 있었을 것이다. 4%씩 이자가 꼬박꼬박 들어왔을 테니 말이다. 그런데 금리가 제로 가까이 로 떨어지면 이 연금기금은 갑자기 재무 건전성이 악화되고, 따라서 수익률을 찾아 나서야 한다. 이제 연금기금 같은 보수적인 기관마저 수압파쇄식 유정과 호화 아파트 개발 프로젝트를 귀담아듣는다. 이것이 ZIRP가 자산 가격 상승을 유발하는 이유다. 사람들이 수 익률을 찾아 나설 때 그들은 자산을 구매한다. 이는 자산 수요를 증 가시켜 회사채, 주식, 부동산, 심지어는 미술품에 대한 가격까지 밀 어올린다. 자산 가격 인플레이션은 양적완화의 의도치 않은 결과가 아니었다. 그것이 바로 양적완화의 목적이었고, 자산 가격이 높아지 면 '자산 효과wealth effect'를 일으키고 이 이득이 더 폭넓은 경제로 확산되어 일자리 창출로도 이어지리라는 기대에서 이뤄진 일이었다. 이러한 자산 효과가 일어나려면 제로금리가 우선 미국에서 가장 부 유한 사람들부터 이득을 얻게 해야 한다는 것을 연준의 고위 의사결 정자들은 명확하게 알고 있었다. 미국의 자산 소유가 폭넓은 사람들 에게 분산되어 있지 않기 때문이다. 연준 자체의 분석으로도 그렇 다. 2012년 초에 미국의 가장 부유한 1%가 전체 자산의 25%를 소 유했고 하위 50%가 소유한 비중은 6.5%에 불과했다. 연준이 자산 가격에 불을 땠을 때, 이는 사회 전체적으로는 별다른 기별이 없이 상층의 매우 소수에게만 이득을 주었다. - 처음에는 ZIRP가 경제 전반에 도움이 되는 것으로 보이는 고무 적인 징후가 있었다. 양적완화가 끝나고 몇 달 동안 실업률이 느리 지만 꾸준하게 떨어졌다. 하지만 버냉키 등이 희망했던 더 폭넓은 이득은 흐지부지 사라졌다. 11월에 양적완화가 시작되었을 때 실업 률은 9.8%였는데 2011년 여름에 양적완화가 끝났을 때도 실업률은 여전히 9%였다. 경제성장은 연준 자체의 추산으로도 여전히 미약하 고 불확실했다. 연준은 이러한 작은 이득을 위해 금융 시스템을 되 돌리기 어렵게 왜곡했다. - 버냉키는 외곬이 되어 연준의 개입을 더더욱 강화하는 쪽으로만 정책을 밀어붙였다. 이번의 양적완화가 약간밖에 효과가 없었다면, 더 큰 양적완화를 하면 효과가 커지지 않을까? 은행들이 ZIRP의 압력으로 연준이 기대한 것만큼 돈을 많이 대출하지 않았다면, ZIRP 를 한층 더 강화하면 되지 않을까? 바로 이것이 2012년 여름에 버 냉키가 제안한 계획이었다. 하지만 이번에는 2010년보다 더 큰 반대에 직면했다. 2012년 여름의 FOMC 회의에서 위원 12명 중 6명이 양적완화를 한 차례 더 하는 안에 의구심을 표했다. 이 중 세 명 만 반대표를 던져도 연준이 자신이 하려는 실험을 확신하지 못한다 는 것이 외부 세계에 드러나게 될 터였다. 버냉키는 이런 일이 일어 나지 않게 하기 위해 심혈을 기울였다. 그는 연준의 개입 강도를 높 이려는 계획에 대해 FOMC 내부적으로 지지를 확보하기 위한 정치 적 작업에 들어갔다. 버냉키의 계획에 가장 강하게 반대한 사람은 연준 이사 세 명이었 는데, 이들은 버냉키의 계획을 늦추거나 막기 위해 공조하기 시작한 터였다.10 한 명은 ZIRP의 강력한 비판자로 이미 잘 알려져 있었다 (적어도 FOMC의 닫힌 회의실에서는 그랬다). 그의 이름은 제롬 H. 파월 이었다. 2012년에 버락 오바마에 의해 임명된 파월은 FOMC에 비교적 최근에 들어온 사람이었다. - 파월도 호니그가 제기한 것과 같은 우려를 많이 제기했다. 하지 만 파월이 그러한 우려에 도달하는 데 영향을 미친 경로는 호니그와 달랐다. 그는 사모펀드의 세계에서 경력을 쌓았다. 그는 위험한 부 채를 만들고 파는 것을 도우면서 부자가 되었다. 그리고 연준에 합 류한 뒤에는 이러한 부채가 경제 전체에 얼마나 위험할 수 있는지를 지적하기 시작했다. 호니그의 말과 달리 제롬 파월의 말은 사람들이 귀담아들었다. 사실 나중에 그는 연준 권력 서열의 꼭대기까지 올라가게 된다. 그리고 그사이의 시기에 그는 양적완화의 잠재적 위험에 대해 가장 분명하게 경고를 표명한 사람이었다. - 이번의 테이퍼 탠트럼은 ZIRP와 QE가 금융 시스템에 심어놓은 근본적 취약성을 드러내게 될 여러 차례의 시장 충격 중 첫 번째였 다. 금융 시스템을 시소라고 생각하면 이해하기 쉽다. 시소 한쪽에 는 주식이나 회사채 같은 위험한 투자처가 있다. 다른 한쪽에는 10 년 만기 미국채 같은 매우 안전한 투자처가 있다. 돈은 대담한 투자 자들이 어떻게 생각하느냐에 따라 양쪽을 왔다 갔다 한다. 2010년 이래로 연준은 돈이 10년 만기 미국채가 앉아 있는 안전한 쪽에서 점점 더 멀리 이동하게 만들었다. 이것이 QE의 핵심이었다. 즉 투자 자들이 시소의 더 위험한 쪽으로 돈을 옮기게 하는 것이 QE의 핵심 이었다. 그렇게 되는 이유는 연준이 10년 만기 국채를 사들여서 그 것의 금리를 낮추었기 때문이다. 그런데 버냉키가 10년 만기 국채매입을 줄일 것이라는 암시를 주자 돈이 위험한 쪽에서 멀어져 안전한 쪽으로 이동하기 시작했다. 이것이 시소 방향이 바뀌는 시점이 며, 연준의 개입이 더 극단적이었을수록 시소의 방향이 바뀌는 속도 가 더 급격할 것이다. 테이퍼 탠트럼의 가장 가시적 징후는 주식 가치의 갑작스러운 하 락이었다. 다우존스 산업평균지수는 연준 의장의 발언 직후 1.35% 가량 떨어졌다. 하지만 주식시장은 사실 부수적인 쇼에 불과했다. 진짜 위험은 글로벌 금융 시스템의 토대라 할 10년 만기 국채시장에 서 나타났다. 10년 만기 국채 금리가 버냉키의 발언 이후 0.126%p 상승했다. 큰 상승 같아 보이지 않을지 모르지만 초안전한 채권 치 고는 어마어마한 상승이고 매우 교란적인 움직임이었다. 이 금리는 몇 주 사이에 0.5%p가 더 상승해 버냉키의 기자회견 전날 2.2%였 던 데서 2.73%가 되었다. 대부분의 미국인에게는 이 움직임이 금융 위기나 시장 붕괴로 여겨지지 않았겠지만 월가에서는 위기의 시작 으로 여겨졌다. 돈이 안전한 쪽으로 움직여 위험한 투자를 했던 사 람들이 더 적은 돈으로 생존해야 하는 상황이 되면 어떤 일이 벌어 질지 모두가 알고 있었다. 위험의 균형은 빠르게 이동하고 있었다. 국채 수익률이 오르면서 월가에 돈을 안전하게 묻어둘 수 있는 금고가 다시 생겼고 투자자들이 수익률 곡선의 저 멀리 위험한 쪽에 돈을 놓아둘 필요가 없어졌다. - 이러한 사실이 명백해지자, 투자자들은 레버리지론이나 기업 정크본드 등 자신이 매입했던 위험한 자산들을 다시 점검했다. 이제는 그것들을 팔고 돈을 더 안전한 곳으로 옮기는 것이 가능했다. 6 월 말과 7월 초에 그러한 일이 벌어졌고, 주로 QE로 풀린 돈이 홀 러 들어갔던 불가해한 시장들에서 벌어졌다. 부동산투자신 탁REIT: Real Estate Investment Trust 회사들은 모기지 금리가 조정되면서 보유 자산을 투매하기 시작했다. 회사채 시장에서도 돈이 빠져나왔 고, 빚을 진 기업들은 더 높은 금리에 직면했다. - 기자회견을 하고 몇 시간도 되지 않아서 벳시 듀크는 집무실의 텔 레비전과 실시간 블룸버그 통신 터미널에서 테이퍼 탠트럼이 펼쳐 지는 것을 보았다." 국채 금리가 뛰어오르는 것을 보고 듀크는 가슴 이 덜컹 내려앉았다. 이것은 연준이 한 일 전부를 한꺼번에 쓸어 없 애고 있었다. 연준이 쏟아부은 수천억 달러가 국채 금리를 낮추려는 것이었는데 그 금리 하락이 사라지고 있었다. 듀크는 이렇게 설명했 다. "그 시점에, 상황은 연준이 양적완화를 오히려 한층 더 강하게 지속하도록 압력을 가했습니다. 매입을 계속해야 한다고 말입니다. 그 시점에는 다른 방도가 없었습니다. 그냥 계속해야 했고, 계속할 것이라고 시장을 안심시켜야 했습니다." 테이퍼링을 하려던 계획은 무산되었다. - 연준은 자산 매입에 꼼짝없이 묶여 있었고 양적완화는 미국의 기업 세계에서 새로운 수준의 부채를 일으키면서 자산 인플레이션을 유발하고 있었다. 이것은 QE의 의도치 않은 결과가 아니었다. 이것 자체가 QE의 목적이었다. 연준 경제분석가 데이비드 라이프슈나이더 David Reifschneider는 2012년의 한 FOMC 회의에서 ZIRP가 성장을 촉진할 수 있는 채널 이 자본 비용, 자산 효과, 환율 이렇게 세 가지라고 명확하게 설명한 바 있다. 20 해석하면, QE가 부채 조달 비용을 낮추고, 자산 가격을 올리며, 달러 가치를 절하(그러면 수출이 증가한다)하리라는 것이었다. - 성인이 된 제이 파월은 무언가의 중심부에서 작동하는 법을 잘 알고 있었다. 그는 미국 권력의 장 중에서도 정부 영역과 민간 금융 영역이 딱 만나는 핵심 지점에서 경력 전체를 보냈다. 그가 거친 일 자리들은 워싱턴의 세계와 월가의 세계를 연결하는 자리였다. 그는 거대 자본과 거대 정부 사이에 일이 부드럽게 돌아가게 도와주는 해결사였다. 이 지극히 소수만이 아는 세계에서 그는 평판이 아주 좋 았다. 파월은 신중하고 판단력이 좋은 사람이었다. 그는 단단하고 듬직했다. 하지만 권력의 회랑을 주도적으로 이끄는 종류의 사람은 아니었다. 이를테면, CEO나 선출직 공직자 등은 해본 적이 없다. 그는 그의 일을 흠 없이 해냈다. 대중적으로 유명하지는 않았지만 정말로 중요한 사람들 사이에서 깊이 존중받았다. 파월이 2018년에 연준 의장으로 지명되었을 때 거의 논란을 불러일으키지 않은 것은 이상한 일이 아니었다. 무엇보다 그는 일이 되게 만드는 사람이라고 인정받고 있었다. 2017년에 <워싱턴포스트>와 한 인터뷰에서 투자 매니저 마이클 파Michael Farr는 파월에 대해 '매도 비둘기도 아니다' 라고 말했다. 매와 비둘기라는 표현은 연준 내부에서 입장차를 지칭 하는 표현이다. 그 시점에 파월은 5년째 연준 이사로 일하고 있었고 연준의 정책과 관련해 매우 첨예하고 복잡한 논쟁에 관여했는데도, 마이클 파를 비롯해 많은 사람이 파월을 고정된 신념에 집착하지 않 으며 일이 되게 만드는 데만 집중하는 사람이라고 보고 있었다. “그 는 실용주의자입니다. 경제적으로 좋은 것을 추구할 뿐 정치적인 것 에는 귀를 기울이지 않습니다." 사실 파월은 정치적인 것에 늘 귀를 기울였다. 그의 귀는 민감했 고 판단은 예리했다. 그가 밟아간 경로는 모든 단계에서 꼼꼼하게 이야기를 듣고 무언가를 배우며 다음 단계로 나아가는 사람의 경로 였다. 로스쿨을 나왔기 때문에 '변호사'라고 불리긴 했지만 그의 경 력은 '변호사'라고 칭할 수 있는 것보다 훨씬 더 다채로웠다. 1971년에 고등학교를 졸업한 파월은 프린스턴대학교에 진학했고 졸업 후에는 의회의 전문위원이 되었다. 그다음에 조지타운대학교 로스쿨을 나와 뉴욕 연방 항소법원에서 로클럭을 했다. 그리고 아버 지의 발자취를 따라 기업 전문 변호사가 되기로 하고 '데이비스 포 크 앤 워드웰'이라는 로펌에 들어갔다. 하지만 서른한 살이 된 1984 년에 중대한 결정을 내리는데, 법의 세계를 떠나 투자은행의 세계로 들어간 것이다. 파월은 딜런 리드 앤 컴퍼니'라는 회사에 들어갔고, 이로써 그가 기업 부채의 세계에서 막대한 부를 얻게 될 긴 경로가 시작되었다. - 2012년 5월에 포프는 은퇴 자금을 CLO에 투자하도록 초대하는 것이나 다름 없는 문서를 하나 작성했다. 이 문서는 '백서'라고 불렸고 크레디 트스위스의 '크레디트투자그룹Credit Investment Group'에 의해 발간되 었다. 이 백서는 보수적으로 투자해야 하는 기관투자자들이 직면한 난 제를 다루고 있었다. 연준이 금리를 제로에 고정한 상황에서 그들이 가진 현금으로 어떻게 수익을 올릴 것인가? 연기금과 보험회사로서 는 생존이 걸린 문제였다. 지난 수십 년간 정기적으로 들어오는 이 자 수입에 의존해 매년 지급해야 할 보험금과 연금을 지급하던 이들 기관은 제로금리 때문에 갑자기 자금 압박에 처하게 되었다. 포프는 이 문제를 잘 알고 있었다. 그가 쓴 백서는 애절하게 들리는 단순한 질문 하나로 시작했다. "10년 만기 국채의 실질 수익률이 마이너스 일 때 투자자들은 무엇을 할 수 있는가?" 다행히 포프는 이 딜레마에 해법이 있었다. 그의 백서는 기관 투자자들에게 한때는 너무 난해하 고 모호하다고 여겨져 기피했던 레버리지론에 투자를 고려해보라고 예의 바르게 제안했다. 약간의 위험을 감수할 의사가 있다면 기업 부 채 시장에서 중순위 기업 채권을 활용해 약 4.4%의 이자 수익을 대할 수 있었다. 가장 안전한 선순위 기업 채권은 수익률이 1.2% 밖 에 안 되는 것과 비교해보라. 가장 위험한 후순위 기업 채권에 투자 하면 수익률이 5.6%까지도 될 수 있었다. 이제까지 연기금은 안전한 회사채의 낮은 수익률에 만족했다. 그러한 채권은 마치 포드자동차의 '모델'처럼 표준화되어 있었기 때문이다. 이러한 채권은 SEC가 감독했고 공개된 시장에서 거래되었 다. 요컨대, 이해할 수 있는 방식으로 돌아갔다. 하지만 레버리지론 계약은 매우 복잡했고 각기 매우 다른 조건과 조항이 들어가 있었으 며 규제 당국이 주식이나 회사채만큼 강하게 감독하지 않았다. 이 문제를 해결해준 것이 CLO였다. 레버리지론을 표준화해서 연기금 이 안전하다고 느끼게 만든 것이다. CLO의 핵심적 혁신은 그 꾸러미 안에 포함된 레버리지론을 표준 화한 방식과 관련이 있었다. 하나의 CLO 꾸러미는 리스크에 따라 다시 세 덩어리로 나뉜다. 여기에서 리스크는 그 꾸러미에 포함된 레버리지론으로 돈을 빌려간 사람들이 매달 이자를 상환할 때 이자 를 받는 줄에서 투자자가 어디쯤 서 있게 될지를 의미한다. - 몇 년이 지나고 되돌아보는 시점에서 위험한 기업 부채의 탑을 쌓았다고 월가의 트레이더들을 손가락질하기는 쉽다. 하지만 이들 은 연준이 인센티브를 준 대로 했을 뿐이었다. 이러한 현상 중 어 느 것도 연준의 의사결정자들에게는 놀라운 일이 아니었어야 한다. FOMC가 가장 큰 규모의 양적완화를 진행하던 2013년에 댈러스 연 은행장 리처드 피셔는 명시적으로 이 정책이 주로 사모펀드에만 득 이 될 것이라고 지적했다. 제이 파월이 있었던 칼라일그룹 같은 곳 말이다. 피셔는 높은 자산 가격이 버냉키가 기대한 방식대로 '자산 효과'를 일으켜 즉 주식, 주택 등 자산 소유자들이 부가 증가했다고 느끼게 되면 이들 의 소비가 촉진되어] 이것이 노동자들에게 더 많은 일자리와 더 높은 임 금으로도 이어지리라는 전망에 의문을 제기했다. 12 피셔는 그때 FOMC 회의에서 이렇게 말했다. "제가 보기에, 자 산 효과가 있긴 했습니다. 하지만 본질적으로 부자들과 시장을 잘 읽고 기민하게 움직일 수 있는 사람들, 그러니까 버핏이나 KKR이나 칼라일이나 골드만삭스나 파월 같은 사람들에게만 그 효과가 있었 습니다. 아마 피셔 같은 사람들도요. 이들은 아무것도 내놓지 않고 돈을 빌려서 채권과 주식과 자산의 가격을 끌어올렸습니다. 그리고 수익은 그들의 주머니로 들어갔습니다." 피셔는 이것이 연준이 바라 는 정도로 일자리를 창출하거나 노동자들의 임금을 올리지는 못할 것이라고 지적했다. - 신나고 흥분되는 기회는 호황을 구가하던 주식시장에 있었다. ZIRP 시대의 희한한 현실 중 하나는 전체적인 경제성장은 비실비 실해도 자산 가격은 놀랍도록 높을 수 있다는 점이었다. 이것은 애 덤스 같은 경영자들이 한때는 잘 알려지지 않았던 금융 기법을 활용 해 주가 인플레이션에서 돈을 벌 기회를 제공했다. 이 기법은 '자사 주 매입'이라고 불린다. 이것이 렉스노드가 추구하기 시작한 전략이 었고 그밖의 미국 기업들도 마찬가지였다. 자사주 매입은 1982년에 합법화되었고, 말 그대로 자사주를 매입하는 것을 의미한다. 회사 가 현금을 써서 자신의 주식을 사들이는 것이다. 이렇게 하면 그 회사 주식을 가지고 있던 사람들에게는 확실히 득이 된다. 주식이 매 입되면 그만큼이 시장에서 빠지니까 남아 있는 주식의 가격이 올라 간다. 또한 많은 경우에 자사주 매입은 CEO 보수와도 관련이 크다. '주당순이익'을 기준으로 CEO 성과를 측정하는 경우가 많기 때문 이다. 주당순이익은 기업이 한 주당 얼마를 벌었는지를 나타내는데, 자사주 매입으로 주식수가 줄면 주당순이익이 올라간다. 이런 식으로, 자사주 매입은 새로운 고객을 얻거나 제품을 혁신하거나 운영을 개혁하지 않고도 주당순이익 목표를 달성할 수 있게 해준다. 또한 자사주 매입이 이미 그 회사 주식을 가지고 있던 사람들에게 이득이 된다고 할 때, 여기에는 그 회사의 경영진도 포함된다. 경영자와 주주에게 이렇게 득이 되는데도 자사주 매입은 1990년 대의 상당 기간 비교적 드물었다. 하지 않는 게 좋을 이유도 있었기 때문이다. 자사주 매입은 반드시 부채 비율을 증가시키게 되어 재무 건전성 지표를 악화시킨다. 가지고 있던 돈이 아니라 빌린 돈으로 자사주 매입을 하면 부채 비율은 더 높아진다. 하지만 돈을 빌리는 비용이 너무 싸고 주가가 너무 빠르게 오르고 있다면 이 전략은 쓰 지 않기가 어려워진다. - 세상에서 제일 지루하게 들리는 기업들이 첨단 금융공학에 나서 서 돈을 빌리고 그 돈으로 자신의 주식을 사들여 주가를 밀어 올렸 고 종종 경영진의 더 높은 보수를 정당화했다. 경영진에게 회사의 실제 사업은 점점 덜 중요해졌다. 중요한 것은 부채 시장에 접근하 는 것과 상승하는 주가였다. 예를 들어, <포브스>에 따르면 맥도날 드는 2014년과 2019년 사이에 210억 달러를 채권으로 빌렸는데, 이 돈을 350억 달러어치의 자사주를 매입하고 주주에게 190억 달러의 배당금을 지급하기 위한 자금을 마련하는 데 사용했다. 이 회사의 수 익은 310억 달러밖에 안 되었는데 같은 기간에 주주를 위해 500억 이상이 지출되었다. - 예보 부의장 시절 호니그의 일은 이러한 종류의 싸움으로 점철되어 있었다. 그는 은행의 영업 범위가 제약되어야 한다고 주장했고 은행이 더 많은 자본을 쌓아야 한다고 요구했으며 납세자의 돈으로 유지되는 안전망에 지나치게 의존해선 안 된다고 생각했다. 호니그 는 좌파 쪽의 상원의원 엘리자베스 워런과 우파 쪽의 <월스트리트저 널> 사설에 이르기까지 다양한 곳에서 지지를 받았지만, 워싱턴에서 실질적인 추진력을 얻지는 못했다. 전방의 싸움에서 고전하는 와중에, 호니그는 후방에서도 승산 없 어 보이는 싸움을 하고 있었다. 예보가 은행의 권력을 제한하려고 애쓰던 동안 연준이 정확히 반대방향으로 움직인 것이다. 2007년 에서 2017년 사이에 연준의 대차대조표는 거의 다섯 배로 늘었다." 그 10년 사이에 연준이 설립 후 첫 100년 동안 찍어낸 돈의 다섯 배 가 될 정도로 돈을 많이 찍어냈다는 뜻이다. 이 모든 달러가 저축하 면 벌받는 제로금리의 세계로 들어갔다. QE로 풀린 3조 5,000억 달 러 각각이 어디로 갔는지 추적하기는 불가능하다. 이 돈은 수영장에 떨어진 빗방울처럼 즉각 더 큰 전체로 합쳐졌다. 하지만 수영장 물의 수위는 측정할 수 있었다. 예를 들어, '매킨지 글로벌 연구소 McKinsey Global Institute'는 연준의 정책이 기업 부채 시장에 돈이 쏟 아져 들어가게 함으로써 2007~2012년 동안에만도 기업들이 3,100 억 달러에 해당하는 이득을 얻었다고 추산했다. 같은 기간 동안 돈 을 저축한 가계는 이자를 얻지 못해 3,600억 달러에 해당하는 손해 를 보았고 연금기금과 보험회사도 2,700억 달러에 해당하는 손해를 본 것으로 추산되었다. 그리고 이 시기는 ZIRP 시대의 초기에 불과 했다. 돈이 시스템으로 밀려들어 오면서 모든 주요 금융기관이 수익률 추구에 나서도록 내몰렸다. 많은 월가 트레이더가 무슨 일이 벌어지 는지 명백히 알고 있었고 여기에 다음과 같은 별명을 붙였다. "모든 것이 버블 everything bubble." 연준의 정책은 너무나 강도 높고 광범위한 수익률 사냥 활동을 불러일으켰고 이로 인해 모든 곳에서 리스크가 누증되고 있었다. - 양적완화는 주식시장에 인플레를 일으킬 목적으로 고안되고 실 행되었다. 그리고 효과가 있었다. 2010년 이후 10년 사이에 주가가 크게 올랐다. 연준이 개입 근거로 들었던 것처럼 전반적인 경제성장 은 약세였고 임금은 광범위한 분야에서 정체되어 있었으며 해외에 심각한 위기 요인이 있었는데도 말이다. 다우존스 산업평균지수는 2010년에서 2016년 사이에 77%나 상승했다. 천성이 다소 신랄한 어느 헤지펀드 트레이더는 실속 없이 부풀어 오르던 2016년의 주식 시장을 타이타닉호가 가라앉기 직전에 갑판으로 사람들이 우르르 몰려나온 상황에 빗댔다. 갑판에 사람들이 몰린 것은 갑판이 너무 좋은 곳이어서가 아니라 거기 말고는 갈 데가 없었기 때문이었다 - 매킨지 글로벌 연구소는 양적완화로 투입된 달러의 흐름을 추적 했을 때 수십억 달러가 멕시코, 폴란드, 튀르키예 같은 개도국으로 들어갔다는 것을 발견했다. 이들 국가는 미국보다 신용 위험이 더 크다고 알려져 있었기 때문에 돈을 빌려줄 사람을 유혹하려면 더 높은 이자를 제시해야 했다. 튀르키예는 2009년과 2012년 사이에 2005년과 2008년 사이에 빌렸던 것보다 여섯 배나 많은 돈을 채권 을 발행해 빌렸다. 튀르키예 대통령 레젭 타입 에르도간Recep Tayyip Erdogan은 빌린 돈으로 건설 붐을 일으켰고 자신의 권력을 공고화했 으며 2018년 경제성장률을 7%로 밀어 올렸다. 빌린 돈은 이스탄불 의 옛 쇼핑몰 옆에 새로운 쇼핑몰이 지어지는 데 일조했다. 새 아파 트, 새 교량, 그리고 사파이어라고 불리는 새 고층건물이 들어섰다. 건설 분야는 외화표시채권 덕분에 거의 560억 달러를 조달할 수 있었다. 지어진 쇼핑몰은 거의 빈 채로 있었지만 그래도 계속 지어졌다. 빌린 돈으로 일자리가 창출되었다. 하지만 그러한 차입은 부채 시장 에서 어떤 변화라도 생길 경우 그 나라 금융이 극도로 취약해지게 만들었다. 버냉키가 2013년에 연준이 양적완화를 테이퍼링할 수도 있다고 발표하자 시장은 즉각 조정에 들어갔고 투자자들은 위험한 국가의 채권에서 돈을 빼기 시작했다. 이후 3개월 사이에 튀르키예 의 채권 42억 달러어치가 매각되었다. 폴란드에서는 24억 달러어치 가 빠져나갔다. 외국 투자자들이 채권을 투매하면서 이들 국가의 화폐 가치가 떨어졌다. 튀르키예, 브라질, 멕시코, 폴란드의 화폐 가치 는 2013년의 테이퍼 탠트럼 동안 4~5% 가량 낮아졌다. 화폐 가치 는 여러 요인에 영향을 받지만(튀르키예와 브라질은 이미 평가절하가 진행 중이었다) 연준의 정책과도 관련이 있다는 것은 명백했다. 연준이 경 로를 되돌려 테이퍼링을 하지 않을 것이라고 하자 리라나 페소 같은 통화의 가치가 2% 뛰었다. 개도국 채권 수요가 다시 강해졌고 대출 시장이 되살아났다. - 마이너스 금리의 논리는 양적완화와 동일하다. 투자자들이 위험 한 수익률을 추구하게 하는 것이 목적이다. 다만, 그렇게 하는 것에 유인을 제공하기보다 그렇게 하지 않는 것에 벌을 주는 방식을 사용 한다. 즉 돈을 저축할 때 말 그대로 벌을 받는 것이다. 마이너스 금 리 채권은 빠르게 효과를 낸 뒤 없어질 수 있을 것이라고 여겨졌다. 그런데 그다음에 매우 이상한 일이 일어났다. 투자자들이 이러한 채 권을 사겠다고 줄줄이 몰려든 것이다. 2016년에 마이너스 금리 채 권은 전 세계 총부채의 29%를 차지했고 7조 달러어치의 채권이 마 이너스 금리로 발행되었다. - 연준의 조치와 시장의 요동 사이에 직접적인 연관이 있다는 사실이 가려지게 된 한 가지 이유는 단기적으로는 시장의 불안정을 설명 할 그날의 뉴스가 늘 있었기 때문이었다. 예를 들면 기술주가 떨어지기 시작했을 때 뉴스는 페이스북과 구 글 같은 테크 기업의 반독점법 위반 혐의에 대한 정치계의 관심을 이 유로 들었다. 맞긴 맞았다. 테크 기업을 규제하려는 강력한 움직임이 실제로 세를 얻고 있었다. 하지만 주식시장 하락의 배경에 있는 더 큰 요인은 연준의 정상화 조치였다. 연준이 돈이 주식으로 몰려가게 하는 압력을 줄이자 투자자들은 가치가 가장 과대평가되어 있던 데 서부터 돈을 빼기 시작했고 여기에는 기술들이 포함되어 있었다. ZIRP 시절에 투자자들의 관심이 너무나 많이 쏠린 영역이었기 때문 이다. 세계 경제가 둔화되기 시작하자 언론의 헤드라인은 트럼프 대통 령이 중국과 시작한 무역 및 관세 전쟁을 보도했다. 이것도 맞긴 맞 았다. 트럼프의 움직임은 전례가 없었고 시장에 충격을 주었으며 세 계 무역을 둔화시켜 투자자들이 공급망을 다시 검토하거나 재조정하게 만들었다. 하지만 이번에도 연준의 정상화 조치가 더 큰 요인 이었다. 연준에 더해 다른 나라 중앙은행들도 비슷한 조치를 취했다 는 점도 중요했다. 2018년 12월에 유럽중앙은행은 자신의 양적완화 를 중단했다. 이렇게 금융 여건이 경색되자 글로벌 부채 시장에 형 성되었던 병폐가 드러났다. 중국이 이를 특히 잘 보여주는 사례였 다. 중국은 부채 위기와 오랫동안 중국 정부와 중국 중앙은행이 생 성에 일조했던 일련의 자산버블을 겪고 있었다. 연준은 2018년의 한 보고서에서 이를 다음과 같이 명료하게 설명했다. "중국의 경제 성장 속도가 최근 둔화되고 있으며 지난 몇 년간의 빠른 신용 팽창 이 최근의 경제 둔화에서 대부자들이 위험에 더 많이 노출되게 만든 요인 중 하나다." 중국의 민간 영역 부채는 2008년 이래 두 배가 되 어서 중국 연간 GDP의 두 배가 넘었다. 이렇게 막대한 수준의 부채 는 '역기능적인 움직임을 추동할 수 있었다. 돈을 빌린 사람들이 경 기 둔화 국면에서 상환불능 상태가 될 수 있기 때문이다. 하지만 미 국과의 무역 전쟁은 중국 경제의 더 근본적인 문제가 값싼 돈 및 부 풀어 오른 자산 가격과 관련되어 있다는 사실을 가려버렸다. - 레포 금리가 9%를 돌파했을 때, 이것은 무섭기는 해도 추상적인 숫자로 보였다. 하지만 이것은 그냥 숫자이기만 한 게 아니었고 여 기에는 이야기가 담겨 있었다. 이 숫자는 실제 사람들 사이에 벌어 지고 있는 고투를 반영하고 있었다. 이 고투의 한쪽에는 JP모건같이 돈을 빌려주는 쪽, 레포 대출을 해주는 쪽이 있었다. 다른 쪽에는 영 업을 이어가려면 절박하게 레포 대출이 필요한 쪽이 있었다. 이들의 고투가 심화되면서 레포 금리가 점점 높아졌다. 금리가 9%를 쳤을 때, 이것은 누군가가 너무나 절박해서 전적으로 안전한 담보가 있는 초단기 대출에 대해 원래는 2% 정도인 금리를 놀랍게도 8%까지도 내겠다고 했는데, 더욱 놀랍게도 돈을 빌려주는 쪽이 그 전적으로 안전한 레포 대출을 8% 이자를 받고도 해줄 의향이 없어서 더 높은 9%를 원하고 있었다는 의미였다. 이것은 빌려주는 쪽이 빌리는 쪽에 대해 매우 의구심을 가지고 있 었다는 뜻이었다. 은행들이 준비금이 고갈되었다고 인식한 것은 그 우려가 드러난 징후였지 그 우려를 만든 원인이 아니었다. ZIRP 시대에 레포시장은 완전히 변모했다. 금융위기 전에는 주로 은행들이 이 시장을 사용했다. 하지만 이제는 현금이 너무 많아서 레 포시장을 전처럼 자주 사용하지는 않았다. 그 대신 일군의 새로운 금융 플레이어들이 레포시장으로 들어왔다. 바로 헤지펀드였다. 헤지 펀드 등 비은행 행위자의 오버나이트 레포 론 거래 규모는 2008년에 서 2019년 사이에 두 배로, 금액으로는 1조 달러 규모이던 데서 2조 달러 규모로 늘었다. 2조 달러라는 숫자도 레포시장이 헤지펀드에 얼마나 중요한 것이 되었는지를 충분히 설명해주지 못한다. 헤지펀드는 레포 부채를 훨씬 더 큰 부채 구조를 만드는 토대로 사용했다. 레포시장에서 돈을 빌린 뒤 그 돈으로 시장에서 더 큰 베 팅을 하는 자금으로 사용한 것이다. 월가는 이 기법을 '레버리지 업' 이라고 부르는데, 가령 1달러를 빌려 10달러짜리 도박에 돈을 지불 한다는 뜻이었다. 헤지펀드는 오버나이트 레포론으로 빌린 2조 달 러를 사용해 시장에서 그 레포론 자체보다 훨씬 더 큰 포지션을 쌓았다. - 연준도 무슨 일이 벌어지고 있는지를 완전히 파악하지는 못했다. 헤지펀드가 레포 대출을 전보다 훨씬 많이 받는다는 것은 명백했지 만 그 이유는 명백하지 않았다. 그들은 어디에 자금을 대기 위해 이 돈을 빌리는 것인가? 그리고 그것은 얼마나 위험한가? 이것은 알 수 없었다. 헤지펀드가 은행만큼 강하게 감독을 받지 않기 때문이다. 헤지펀드는 그림자 은행 시스템의 일부여서 예보나 도드-프랭크법 의 감독을 받지 않았다. 이러한 약한 규제의 근거는 헤지펀드는 충 분히 전문적인 내용을 잘 아는 투자자이므로 성공하든 실패하든 자 기 책임하에 자기 능력대로 거두는 것이라고 여겨졌기 때문이다. 2019년에 레포시장이 붕괴하고 몇 달이 지나서도 재무부는 헤지 펀드가 무엇을 하고 있었는지 완전히 알지는 못했다. 하지만 폭발 이후 잔해를 발굴하는 법의학 분석가처럼 실마리를 발견했다. 헤지펀드는 '베이시스 거래'라고 불리는 매우 특수한 거래를 늘리 고 있었다. 베이시스 거래는 연준이 수년 동안 양적완화와 ZIRP로 인위적으로 만들어낸 시장 안정성 덕분에 가능해진 기법이었다. 베 이시스 거래는 인위적으로 강제된 안정성의 환경에서만 작동할 수 있다. 즉 격한 시장 요동이 발생하면 연준이 들어와 개입해줄 것이 라고 트레이더들이 믿을 때만 작동할 수 있다. 이러한 조건이 만족 되면, 시장의 요동이 없는 한 헤지펀드는 수천억 달러를 빌려서 리 스크가 사실상 제로인 거래를 할 수 있다. - 설계는 간단하다. 헤지펀드 트레이더는 금융시장에서 거의 언제 나 자연적으로 발생하기 마련인, 약간의 거래 차익을 올릴 만한 구 석을 찾아낸다. 이 경우에는 미국채 현물 가격과 선물 가격 사이의 아주 미세한 차이다. 미국채를 오늘 사는 가격과 그것의 선물 가격 사이의 차이를 '베이시스'라고 한다. 헤지펀드는 국채 현물을 매수 하고 동시에 같은 양의 국채 선물에 대해 매도] 포지션을 취해서 베이시스만큼의 매우 작은 차익을 얻을 수 있다. 그 국채를 보유했 다가 만기가 되면 인도하고 베이시스만큼의 수익을 올린다. 이 대목에서 레포시장이 등장한다. 베이시스 거래의 마진은 본질 적으로 보장된 것이나 다름없지만 액수가 극히 작다. 수익성이 있으려면 헤지펀드는 이 거래를 수천 번쯤 되풀이해야 한다. 헤지펀드들 은 바로 이 반복 거래를 위해 레포시장을 이용했다. 매수한 국채를 담보로 레포시장에서 현금을 빌려 선물 거래 포지션을 한껏 쌓아올 리는 데 사용한 것이다. 어떤 헤지펀드는 50대 1의 비율로까지 레 버리지를 사용한 것으로 알려졌다. 가진 돈 1달러당 50달러를 빌려 거래에 필요한 자금으로 사용했다는 뜻이다. 헤지펀드는 미국채, 레 포대출, 미국채 선물의 상호 강화적인 세 축으로 위험의 삼각대를 세운 것이나 마찬가지였다. 길거리에 떨어져 있는 1원짜리 동전을 수백만 개 주워 모으는 것처럼 쉬운 돈이었다. 헤지펀드는 이러한 거래에 얼마나 많은 돈을 투자했는지 당국에 보고할 의무가 없었다. 하지만 이후에 재무부가 진행한 조사에서 그 규모를 추산해볼 수는 있었는데, 2014년에서 2019년 사이에 미국채 선물 시장에서 헤지펀드가 보유한 '숏 포지션의 가치가 2,000억 달러에서 거의 9,000 억 달러로 늘었다. 선물 시장에서의 숏 포지션은 이러한 베이시스 거래의 작동에서 핵심이었다. 그리고 베이시스 거래 시장은 '상대가 치형 relative-value' 헤지펀드라고 불리는 펀드들이 거의 장악했던 것으 로 보이는데, LMR 파트너스, 블루크레스트캐피털 매니지먼트 같은 생소한 이름을 가진 곳들이 포함되어 있었다. 레포 대출의 가격이 낮고 안정적인 동안에는 베이시스 거래가 잘 돌아갔다. 하지만 레포 대출의 가격이 올라가자 베이시스 거래의 수익성이 즉각 무너졌다. 헤지펀드는 선물 거래 포지션을 유지하기 위한 돈을 지불해야 하는데 레포 대출을 롤오버하는 비용이 높아진 상황에 처했다. - 연준은 혁신적이거나 새로운 것 은 하나도 하고 있지 않았다. 연준은 금융 세계의 어느 곳이 화염에 휩싸였는지 보고서 새로 찍어낸 돈을 그쪽으로 보내 불을 끄는 일 을 하고 있었다. 연준은 2008년 금융위기 동안 개척한 몇 가지 법적 도구들을 다시 사용하려 했다. 그중 하나가 특수목적회사SPV: special purpose vehicle다. 기본적으로 SPV는 연준이 재무부를 파트너로 삼아 연준에 부과된 대출 영역 제한을 피해갈 수 있게 해주는 페이퍼 컴 퍼니다. 3월에 있었던 전화 통화의 상당수는 새로운 SPV를 설립하 기 위한 워싱턴의 연준 변호사들과 뉴욕의 연준 금융팀 사이의 통화 였다. 기본적으로 각각의 SPV는 연준과 재무부의 합자회사와 비슷 하다. 이 회사는 10달러 정도의 비용으로 델라웨어에 법인 등록을 한다. 각각의 SPV에 재무부가 납세자의 돈으로 출자를 하고 연 준이 그 돈을 종잣돈으로 삼아 기업에 대출을 해준다. 재무부가 출 자한 1달러당 10달러까지 대출할 수 있다. 연준이 SPV에 직접 자금 을 대고 기업 부채를 매입하는 것과 같다. 바로 여기에 출자된 납세 자의 돈이, 연준이 제약을 벗어나 위험한 부채를 사들이면서 전에는 직접 대출하는 것이 허용되지 않았던 영역에 대출을 할 수 있게 해 주는 요소다. 손실이 발생하면 우선 이 납세자의 돈으로 메워지므로 연준이 자신이 사실은 위험한 대출을 하고 있는 것이 아니라는 법리 를 펴는 데 도움이 될 수 있었다. 파월은 이를 이 프로그램을 정당화 하는 근거로 제시할 것이었다. - 2차 대전 이래 미국이 공적 자원을 가장 많이 지출한 2020년의 구제금융은 그 이전 10년간 대체로 연준에 의해 조용하고 꾸준하게 형성되어왔던 경제 체제를 강화하고 고착했다. 구제 금융은 ZIRP와 QE 정책에 의해 크고 강력해진 곳들에 주로 들어갔다. 빌린 돈으로 경쟁사를 사들인 거대 기업들에, 미국 전체 자산 중 방대한 부분을 소유한 매우 부유한 사람들에게 빌린 돈으로 글로벌 마켓에서 위태 로운 포지션을 취하는 월가의 가장 위험한 금융 투기 세력에 망하게 두기에는 너무 크다고 다들 믿게 된 미국의 거대 은행들에 말이다. 그리고 이 모든 일이 현대 역사의 어느 순간보다도 미국인들이 혼 란에 빠지고 사면초가에 몰리고 재정적으로 고통을 겪던 시기에 일 어났다. 이제껏 벌어진 일이 앞으로 어떤 영향을 미칠지는 이해하 기조차 어려웠다. 하지만 그 영향은 수개월, 수년, 아마도 수십 년에 걸쳐 스스로를 드러낼 터였다. - 많은 중요한 면에서 2008년의 금융위기는 결코 끝난 적이 없었 다. 2008년의 금융위기는 오랫동안 경제에 탈구를 일으킨 '긴 붕괴' 였다. 금융위기를 야기했던 문제들은 거의 어느 것도 해결되지 않 고 그대로였다. 그리고 이 금융 붕괴는 미국의 민주적 기관들이 가 진 역량의 긴 붕괴로 한층 더 다루기가 어려워졌다. 미국이 경제 문제의 해결을 연준에 의존했을 때, 이는 근본적으로 오류가 있는 수 단에 문제 해결을 의존한 것이나 마찬가지였다. 연준의 돈은 승자와 패자 사이의 거리를 더 넓혔고 더 큰 불안정성의 토대를 만들었다. 이렇게 해서 취약해진 금융 시스템에 팬데믹의 타격이 닥쳤고 연준 은 이에 대한 대응으로 더 많은 돈을 새로 찍어내 이전의 왜곡을 증 폭했다. 2008년의 긴 붕괴는 2020년의 긴 붕괴로 진화했다. 그리고 그 대가는 아직 다 치러지지 않았다.

- 저곡가정책 고도성장기의 경제정책으로, 쌀을 일부러 저가에 팔도록 하는 것입니다. 우리 나라 사람들의 주식인 쌀이 저렴해야 월급을 적게 받아도 사람들이 먹고살 수 있기 때문에 시행했죠. 1980년대까지 우리나라는 임금 상승을 억제하는 저임 금정책을 통해 경제를 발전시켰습니다. 식비가 오르면 생활비가 올라 저임금 을 더는 유지하기 어렵다는 논리로 저곡가정책을 폈어요. 한편 값싼 노동력을 도시로 불러올리는 방법이기도 했습니다. 농사만 지어도 충분히 먹고살 수 있 으면 굳이 고향을 떠나 열악한 공장으로 들어오지는 않을 테니까요. 농사를 지 을수록 빚이 늘어나기 때문에 1970년대에는 농가부채가 큰 문제였습니다. 국 회에서 식량자급률 붕괴가 저곡가정책 때문이라고 지적하기도 했어요. - 광주대단지 사건은 꽤 독특한 시위입니다. 우리나라 시위에서 찾아보기 힘든 폭력성을 띤 동시에 정치구호가 없는 생존권 시 위였죠. 당시 보수우익 세력은 광주대단지 사건을 폭력 난동이 라고 불렀고, 진보 좌익 세력은 민중항쟁이라고 불렀습니다. 정 치적 역동성이 큰 우리나라의 경우 민주화운동 이외의 시위는 풍부하게 재해석되거나 오래 주목받기 쉽지 않아요. 주류인 민 주화운동을 어떻게 해석할 것인지를 놓고 싸우기도 시간이 모자 라거든요. '8.10성남(광주대단지)민권운동'이라는 공식 명칭도 성 남시청 주도로 2021년에야 결정되었을 정도입니다. 으레 그렇듯 시위 주동자들이 경찰서에 끌려가서 간첩으로 몰려 고문받기도 했지만, 시위대의 요구는 시위 이후 모두 관철 됩니다. 요구 조건은 1 토지 가격을 평당 1,500원 이하로 인하 해줄 것, 2 총대금을 10년 동안 매년 나눠 갚게 해줄 것, 3 향후 5년간 각종 세금을 면제해줄 것, 4 영세민 취로사업(공공근로) 일자리를 제공해줄 것, 5 당장 먹고살 길이 막막한 환경을 개선 할 구호 대책을 세울 것 등이었습니다. 요구 조건에 따라 정부는 1974년과 1976년 성남에 산업공단 세 곳을 만듭니다. 서울 성수동에 있던 공장들이 많이 이전해 왔죠. 도시 자급자족을 위해 독자적인 산업단지를 세우려는 성 남시의 노력은 이때부터 시작된 도시 특성이에요. 정부의 부당 한 조치에 반발해서 개선을 이뤄낸 경험이 있는 사람들인 만큼, 1970년대와 1980년대의 열악한 노동 환경도 참지 않았습니다. - 1980년대 초반 성남공단은 서울 구로공단, 인천공단과 함께 수 도권 노동운동의 3대 거점으로 불렸어요. 이때 성남공단에서 노 동운동을 주도한 성남노련이 나중에 우리가 아는 경기동부연합 이 됩니다. 동시에 1968년부터 계속된 도시 개발은 폭력조직이 둥지를 틀 수 있는 환경을 조성합니다. 2020년대까지도 조직 이 름이 언론에 오르내렸던 성남 국제마피아파는 1970년대부터 모 란시장을 중심으로 활동했다고 해요. 1973년 7월, 경기도 성남출장소가 경기도 성남시로 승격하면 서 상권이 발달합니다. 수도권 폭력조직 입장에서는 여기가 바 로 새로운 건축물과 새로운 유흥업소가 들어서는 블루오션이었 어요. 1980년대 후반에는 도시 개발에 따라 수십 개의 폭력조직 이 생겨났다는 보도가 있었죠. 물론 고도성장에 따라 전국에서 급속한 도시화가 진행됐기 때문에 폭력조직의 성행은 성남뿐 아니라 거의 모든 도시의 문제였습니다. 1990년 노태우 대통령이 '범죄와의 전쟁'을 선포할 만큼, 그리고 조직폭력배와 정치권의 유착이 우리나라 영화의 클리셰가 될 만큼 큰 문제 말이에요. '천당 위에 분당, 분당 위에 안남!'이라는 영화 대사 한 마디에 이렇게 오랜 역사가 깃들어 있습니다. 1960년대 정부의 저곡가 정책이 나비효과를 부르고 다시 나비효과를 불러서 오늘날의 성 남이 탄생했습니다. 농사를 지으면 지을수록 가난해지니 사람들 이 농촌을 떠나 서울로 와서 일자리를 찾았고, 일자리를 찾다 보 니 살 곳이 없어서 무허가 판자촌을 지었고, 무허가 판자촌이 문 제가 되니 정부가 이를 철거하고 사람들을 황무지로 이주시켰고, 철거 및 이주 과정의 부당함에 맞서 저항하는 과정에서 성남 시 특유의 거친 정체성이 생겼습니다. 이런 과정을 거쳐 오늘날 의 성남은 도시 안의 산업단지 성격과 높아진 도시 소득, 서울보 다 비싼 아파트를 가진 도시로 자리 잡았습니다. - 강남을 서울의 중심으로 만든 정책이 북한과의 전쟁준비에서 시작됐다면 믿으시겠어요? 현 강남지역은 1962년 12월까지만 해도 행정구역상 서울이 아니라 경기도 시흥과 경기도 광주였습니다. 정부가 강남지역을 서울로 편입하고 개발 계획을 세운 것은 1 이촌향도로 인한 서 울 인구 급증, 2 한강대교 폭파라는 한국전쟁 트라우마를 자극 한 북한 무장공비 출몰, 3 영남권 공업단지 경제개발이라는 세 가지 이유 때문이었어요. 1970년대와 1980년대 정권이 두 번 바 뀌는 사이 강남지역을 효과적으로 개발해 낸 도구 역시 세 가지 였는데, 바로 교육과 교통과 아파트였습니다. - 명문고 강남 이전 계획이 처음 발표된 1972년, 명문고와 명문 고 동창들의 사회적 반발은 어마어마했습니다. 하지만 군사독재 정권 시절에 정부를 상대로 오래 저항하기 어렵지요. 결국 경기 고를 시작으로 10여 개의 명문고가 지금의 강남 3구로 오게 돼 요. 이런 흐름은 서울올림픽 직후인 1989년까지 계속됐습니다. 1974년, 서울에서는 고교평준화 정책으로 고등학교 입시가 완 전히 폐지되고 11개 학군으로 나눠 주거지 근처 고등학교에 배 정하는 학군제가 시행됩니다. 8학군이라는 번호를 부여받은 강 남 학군의 인기는 하늘을 찌릅니다. 이미 강남 3구에 명문고가 몰려 있는데, 학군제에서는 강남에 살아야만 8학군에 배정받을 수가 있으니까요. 명문고 이전과 함께 등장한 정책이 바로 아파트 건설입니다. 학생들과 그 가족을 불렀으면 살 집도 마련해줘야죠. 1974년에 는 현 동작대교 남단에 위치한 매립지에 반포주공아파트가 완공 됩니다. 1976년에는 아파트 말고 다른 건물은 지을 수 없는 아파 트지구제도가 신설돼 반포, 압구정, 청담, 도곡 등 영동지구(지금 의 강남)가 아파트지구로 지정됩니다. 여기에 한신 · 대림·한양·경남우성 아파트가 들어서지요. 은마아파트(1978)도 이 시기 강남에 완공됩니다. 당시 영동지구 부동산을 구매할 때는 양도소득 세나 취득세 같은 세금 면제 혜택이 주어지기도 했습니다. 대규모 아파트단지가 건설된다는 건 다른 인프라도 따라온다 는 이야기죠. 단독주택이나 소규모 연립주택과 달리 아파트단지 는 도로 계획과 상권 형성이 무척 편리합니다. 동시에 사대문 안 구도심인 종로구·중구·서대문구에는 결혼식장, 호텔, 술집, 백 화점, 도매시장, 제조업체, 대학 및 학원의 신설과 증설을 금지합 니다. 도로 신설과 확장도 금지했고요. 게다가 중동에서 벌어온 돈까지 아파트 개발에 투기 자본으 로 밀려들어 오면서 강북은 쇠퇴하고 강남이 무서운 속도로 발 전하기 시작합니다. 1963~1979년 사이 중구의 땅값이 20배 오 르는 동안 강남구의 땅값은 1,000배 이상 올랐답니다. - 경기도 시흥군과 광주군은 한강만 건너면 바로 서울과 연결 되는 지역이었습니다. 정부는 한강에 다리를 놓고 서울을 확장 해 인구를 분산시키기로 합니다. 1962년, 일제강점기부터 번화 했던 영등포의 동쪽이라서 '영동지구'라 불리던 경기도 시흥군 과 광주군이 서울로 편입됩니다. 1965년에는 강북과 (영등포를 거 쳐) 영동지구를 잇는 다리 중 양화대교가, 1969년에는 한남대교 가 완공됐어요. 한남대교가 완공되면서 영동지구 개발이 본격적 으로 시작됩니다. 당시 영동지구가 얼마나 낙후되어 있었는지는 그 지역에서 나고 자란 사람들의 수기에 잘 나타납니다. 농업이 국가 경제를 지탱하던 시기인데 뭘 심어도 안 자라는 땅이라든가, 갈대밭이 고 뻘밭이라 아주 개흙이라고 투덜거리는 내용(대치동)이 많아 요. 일본인들이 뽕나무를 심어서 누에를 치고, 누에에서 나온 생 사로 스타킹을 짜서 미국에 수출했다는 내용(잠원동)도 있습니 다. 서울 강북 개발이 한창일 때 남쪽에서 일자리를 찾아 인부들이 올라왔는데, 싼값에 셋방을 찾는 인부들이 모여 사는 지역이 었다든가(청담동) 강남까지 개발이 진행되는 와중에도 한동안 룸 살롱이나 다방뿐이어서 '색시들이 세를 내고 사는 집들이 몰려 있었다는 내용(신사동)도 있지요. - 이제 우리는 1970년부터 오늘날까지 50년 넘는 강남 발전의 역사를 이런 관점에서 설명할 수 있을 거예요. 경부고속도로가 강남에서 출발하거나 도착하기 때문에 물건이 귀하던 시절 강남 에 모든 물건이 모여들고, 또 물건이 모여드니까 회사도 모여들 게 됩니다. 회사가 모여드니까 사람도 모여들고, 사람이 모여드 니까 정부가 자꾸 인프라를 짓고, 인프라가 지어지니까 부동산 값이 더욱더 상승 자극을 받는다고요. 물론 강남의 부동산 투기가 경부고속도로 준공과 연관된 방 식은 조금 더 직접적입니다. 앞에서 명문고 이전도, 아파트지구 지정도 영동토지구획정리사업이 아니라면 어려웠을 거라고 했 죠? 이 영동지구 구획정리는 경부고속도로 준공이 아니면 불가 능한 일이었습니다. - 고속도로를 준공하려면 정부는 도로를 놓을 땅을 마련해야 해요. 보통 땅 소유자에게 보상금을 주고 땅을 수용하지요. '토지 보상'이라고 하는데, 1960년대에는 정부도 돈이 없었습니다. 그 래서 생각해 낸 기가 막힌 방법이 바로 체비지 (替費地)예요. 특 정구역을 개발할 때 정부 돈이 아니라 원래 토지 보유자의 돈으 로 개발 비용을 마련하는 거죠. 그럼 토지 보유자는 그 돈을 어 디서 만드냐 하면 개발 예정으로 지정된 땅 일부를 팔게 됩니다. 그 땅이 체비지예요. 이해를 돕기 위해 쉬운 예를 들어볼게요. 영동지구에서는 체비지가 적극적으로 활용되었습니다. 땅값이 오르면 오를수록 체비지를 비싸게 팔 수 있으므로 체비지를 나눠 가진 서울시와 땅 주인 모두 땅값이 크게 오르기를 바랐어요. 이런 바람 자체는 문제가 없습니다. 오히려 당장 현금이 없는데도 불구하고 체비지를 활용해 공공사업 재원을 마련했다면 정말 영리한 방식이라는 칭찬을 받아야 해요. 문제는 당시 정권과 서울시에서 체비지를 이용해 조직적인 투기 행각을 벌였다는 거예요. 1970년 1월, 서울시장은 헬기로 영동지구를 순찰하면서 서울시 도시계획과장 윤진우를 대동했 어요. 도시계획과장은 돈이 될 만한 곳을 물색해 청와대 돈 12억 8,000만 원으로 삼성동 일대 약 25만 평을 사들였습니다. 이 땅 은 다음 해 일부만 남기고 되팔아 18억 원의 차익을 얻었는데, 당시 18억 원이면 남산2호터널 공사에 들어간 비용과 맞먹습니 다. 물론 이 돈은 정치자금으로 사용됐지요. 민간인의 투기를 막 을 대책도 없어서 오늘날 강남 일대 투기 과열의 문을 열어젖히기도 했어요. - 그린벨트가 서울 땅값이랑 집값을 올려줬다는 이야기가 있어요. 그린벨트 지정이 서울을 비롯해 그린벨트에 감싸인 도시 땅값을 크게 올리고, 아파트 선호 성향을 강화했다는 연구 결과가 많습니다. 도시 확장을 엄격하게 제한한 상황에서 한정 된 너비에 더 많은 주택을 건설하려면 역시 아파트가 답이죠. 수 요는 끝없이 늘어나는 반면 공급에는 제한선이 분명히 그어져 있으니, 그만큼 가격이 오르게 되고요. 그리고 그린벨트가 도시 근교에 녹지를 유지해주기도 하니 도시를 쾌적하게 만들어 값을 올리기도 한답니다. 서울은 여기에 하나 더 얹었습니다. 바로 경부고속도로 건설이에요. - 경부고속도로를 놓으면서 서울 강남을 개발할 때 정부는 민 간 소유 땅을 모두 사들일 돈이 없었습니다. 그래서 체비지라는 개념을 도입했다고 앞에서 말했죠. 체비지가 제 몫을 하려면 체 비지로 지정된 땅을 누군가가 사줘야 합니다. 서울 외곽이 그린 벨트로 묶였기 때문에 어떤 부동산회사든 서울을 더 개발하고 싶다면 체비지를 사는 방향으로 움직일 수밖에 없었습니다. 그 린벨트가 지정된 다른 대도시도 마찬가지죠. 도시를 개발하고 싶다면 외곽으로 확장하는 게 아니라 체비지를 사야 하고, 민간 자본 사이에서 체비지 매매가 일어날수록 정부가 개발하고 싶었 던 지역의 땅값은 올라갑니다. 1971년부터 1997년까지 그린벨트로 지정된 지역은 전국 국토 면적의 5.4%인 5,397km2였습니다. 그린벨트는 외환위기 발 생 직후인 1998년 부분 해제됩니다. 특히 수도권을 중심으로 그 린벨트가 풀리기 시작했어요. 외환위기 극복을 위해 건설산업을 활성화하고, 신도시를 개발해 서울의 인구과밀과 지나친 부동산 가격 상승세를 막는 것이 목적이었습니다. 그린벨트가 해제 되고 신도시가 들어서면 그 과정에서 토지 수용과 보상이 일어나면서 또 부동산 시장이 커지게 되지요. 2000년대 이후에는 그린벨트가 꾸준히 축소되는 추세입니다. 그린벨트가 해제되면 당연히 개발이 뒤따르고요. 그린벨트가 본의 아니게 대도시 부동산 개발의 중심에 서게 된 거죠. - 2020년대 들어서면서 전세가 소멸할 거라는 전망이 나왔는 데, 2010년대와는 다른 이유 때문이었습니다. 다들 빚을 내서 집 을 사는 바람에 가계 부채가 빠르게 늘어나 우리나라 경제의 건 전성을 위협하는 상황이 되었습니다. 코로나19 팬데믹으로 터져 나간 유동성도 가계 부채의 폭발적 증가에 한 술 얹었어요. 그래 서 정부는 웬만하면 주택 관련 대출을 내주지 않는 쪽으로 방향 을 설정했지요. 그러면 갭투자도 어려워지고 전세를 새로 구하기도 어려워집니다. 대출을 받을 수는 있어도 금리 상승기라 이자가 부담스러우니 차라리 월세를 구하기도 하지요. 어쨌든 전세 수난 시대라는 이야기인데, 앞으로도 월세 거래 비중이 늘어나고 전세 거래 비중은 줄어들겠지만 전세가 단기 간에 완전히 사라지지는 않을 거예요. 전세가 사라지려면 현재 전세를 주고 있는 모든 집주인이 세입자에게 전세자금을 돌려줘 야 하는데, 전세보증금으로 받은 목돈들 대부분은 갭투자에 활용되느라 어딘가 묶여 있을 테니 말이에요.

- 알맞게 낳아서 훌륭하게 기르자(1961~1965) 덮어놓고 낳다 보면 거지꼴을 못 면한다(1962) 내 힘으로 피임하여 자랑스런 부모되자(1970~) 나 한사람 빠진 통계 나라살림 그르친다(1970~) 딸·아들 구별 말고 둘만 낳아 잘 기르자(1973~) 하나 낳아 젊게 살고 좁은 땅 넓게 살자(1980~) 낳을 생각 하기 전에 키울 생각 먼저 하자(1980~) 하나씩만 낳아도 삼천리는 초만원(1983) 무서운 핵폭발, 더 무서운 인구폭발(1983) 숫자가 보여주는 현실과 달리 1980년대에는 아직 인구 증가에 대한 공포가 사회에 만연했습니다. 우리나라 인구가 4,000만 명을 넘긴 1983년 7월 신문 보도를 보면 1990년에는 인구가 4,400만 명이 되고 2000년에는 5,000만 명을 넘어서고 2050년 에는 무려 6,100만 명이 되기 때문에, 땅덩어리는 좁고 부존자원 도 없는 처지에 이렇게 과한 인구라니 답답한 마음이 든다는 비 관이 드러나 있기도 해요. 인구 증가 억제를 위해 정부에 강력한 대책을 요구해야 한다는 논조도 등장합니다. 출산율이 낮아지고 는 있으나 가임여성 인구가 계속 늘어나고 평균수명이 길어져 "2050년 6,130만 명에 이를 때까지 계속 불어난다는 우울한 예고"라는 문장을 현시점에서 보니 좀 웃기기도 하고 슬프기도 해요. 또 다른 보도를 살펴볼게요. 당시 우리나라는 국토 평균 면적 으로 따졌을 때 km2당 404명이 살고 있었고(세계 3위), 산지를 제 외한 가용면적만 따지면 km2당 평균 1,198명으로 인구밀도가 세 계 최고라고 했어요. 높은 인구밀집도에 따라 극심한 생존경쟁 이 벌어지고, 이에 따라 국민의 정신적 불안이 커질 것으로 우려 된다고 했죠. 무척 맞는 말이긴 한데, 2020년 기준 서울의 인구 밀도는 km2당 무려 1만 5,839명이거든요. 부산은 km2당 4,389명, 경기도는 km2당 1,326명이 살고요. - 산업화가 완료된 국가는 보통 출산율이 높지 않습니다. 자녀 가 가정 경제에 보탬이 되는 노동력이기보다는 투자의 대상이기 때문이에요." 자녀가 일종의 '사치재'가 되는 거죠. 하지만 우리 나라는 그렇구나 하고 넘어갈 수 없을 정도로 급격한 인구 변화 를 겪고 있습니다. 1960년대부터 생활 수준을 개선하고 구직난 을 해결하기 위해 산아제한을 실시했고, 고도의 경제발전에 성 공했으나 출산을 장려해야 할 시점에 가족 친화적인 분위기를 도입하는 데는 실패했으며 도시-농촌 격차와 지방 소멸에 시달 리고 있습니다. 인구가 줄어드는 것도 문제이지만 우리나라의 경우 인구구조 변화가 너무 빠르다는 것이 훨씬 큰 문제예요. 변 화 속도가 너무 빠르면 사회도 시장도 변화에 적응할 시간이 부 족해 충격이 흡수되지 않습니다. 1980년대까지 출생아 감소에 큰 역할을 한 사회현상이 초혼 연령 상승이었다는 말 기억하세요? 인구 증감은 어쩔 수 없이 큰 부분 가임기 여성에 달렸습니다. 우리나라처럼 혼외출산율이 낮은 국가에서는 여성의 혼인 연령이 높아지면 출산가능인구가 자연스레 줄어듭니다. 가임기 여성의 수가 줄어들면 합계출산율 이 같아도 출생아는 줄어들지요. 그런데 1980년대와 1990년대에는 여성 태아를 골라 임신중절을 했기 때문에 이후 가임기 여 성의 모수 자체가 적어졌어요. 게다가 이제는 늦게 결혼하거나 아예 결혼하지 않고, 결혼을 하더라도 아이를 낳지 않는 편이 사 회적 경쟁에서 유리해진 시대가 와버렸습니다. 이런 상황에서 자녀를 갖게 하려면 가족정책과 사회 분위기 가 도와주어야 하는데, 우리나라가 출산과 육아에 친화적인 상 황이라고 보기는 어려워요. 1980년대에 그토록 걱정하던 인구 과밀에 따른 사회적 경쟁 과열은 부존자원 부족과 인구과잉이 아니라 수도권 집중 현상으로 인해 심해지는 것으로 보입니다. - 최저임금제는 1970년대와 1980년대 노동운동의 중심 이슈 중 하나였습니다. 노동계와 사회의 요구에도 정부는 최저임금을 부활시키고 싶어 하지 않았어요. 임금이 인상되면 저임금에 기 초하고 있는 기업경쟁력이 약해지고 물가가 오른다고 생각했으 니까요. 하지만 1970년대 중반부터는 박정희 정부도 임금이 지 나치게 적다는 점을 인정하고 임금 인상 기조를 마련합니다. 그 러나 1980년대 들어 전두환 정권은 다시 강력한 임금통제 정책 을 시행합니다. 결국 최저임금제도는 1986년, 법정근로시간 주 44시간(연장근로 미포함)은 1989년, 이렇게 민주화를 전후해서야 도입됩니다. 비로소 헌법상 기본권으로서 우리 피부에 와닿는 노동권이 마련된 거지요. - 제도 하나를 두고 국가와 정부, 사람을 바꿔가며 오랫동안 실 랑이가 이어져 오는 데에는 이유가 있겠지요. 최저임금에 매달 려 사는 사람이 많기에 최저임금을 올려야만 많은 사람의 생계 가 이어진다는 노동계, 최저임금을 무리하게 올리면 영세 자영 업자들이 한계에 내몰리고 결국 전체 고용이 줄어든다는 기업계 의 입장이 매년 날카롭게 대립하고 있습니다. 최근 수년간 우리나라의 최저임금 영향률은 최대 20~25%로 추정됐습니다(최저임금위원회). 쉽게 말해 최저임금보다 적게 받 는 사람이 전체 임금근로자 네다섯 명 중 한 명꼴이라는 뜻이에 요. 최저임금 영향률만 보면 여전히 저임금 흐름이 지속되고 있는 셈이에요. - 조금 더 자세히 살펴볼게요. 우리 사회를 규정하는 법률을 보 면 노동이 근로를 포함하고 있다고 볼 수 있습니다. 노동법에는 임금채권보장법, 근로복지기본법, 고용정책기본법, 최저임금법, 근로기준법 등이 포함되거든요. 결국, 고용주에게 직접 고용되 어 임금을 받고 움직일 때는 근로가 자연스럽고, 돈을 받거나 안 받거나 내가 일을 하는 행위 자체에 초점을 맞추면 노동이 좀 더 자연스럽습니다. 그러다 보니 나의 일을 노동이라고 부를지, 근로라고 부를지 결정하는 것이 현실에서 법적인 문제를 일으키기도 합니다. 혼 자 일하는 영세업체 사장님을 근로자라고 부를 수 있을까요? 프 로젝트별 단기 계약을 맺은 프리랜서는 어떨까요? 만약 프리랜 서에게 근로성이 인정된다는 법적 판결이 나오면, 그 프리랜서와 계약을 맺은 상대방은 바로 고용주가 되는 셈입니다. 고용주는 근로자에게 법적으로 제공해야 하는 편의가 많아요. 하지만 근로성 이 인정되지 않는 노동자는 자기 자신을 스스로 책임져야 합니다. 따지기 시작하니까 머리가 복잡해지죠? 평소에 이런 주제를 진지하게 고민하는 사람은 잘 없습니다. 노동법이 제정된 해가 1953년이고 남녀고용평등법이 제정된 해가 1987년, 우리나라에 서 가장 큰 노동조합 두 개 중 하나인 민주노총이 합법노조가 되 고 교원노조법이 제정된 해가 각각 1997년과 1999년이에요. 다 시 말해 이 주제는 민주화와 외환위기를 거치면서 사회적인 논 의와 합의 과정을 통해 한 차례 정리가 됐다는 이야기입니다. 그런데 2020년대가 되면서 상황이 달라집니다. 대체 어디부 터가 근로이고 어디까지가 노동인 건지, 다시 헷갈리게 되어버 렸습니다. 이런 키워드들이 등장했기 때문이에요. 공유경제, 긱 이코노미, 라이더, 플랫폼, 온 디맨드, 크리에이터, 사이드잡, N잡러, 부캐. - 1997년 이후 IMF가 구제금융 제공 조건으로 요구한 구조조 정중 '경영상 이유에 의한 해고' 요건 완화, 그리고 민간 직업소 개 사업 및 임시고용소개 사업 허용이 바로 이런 이중구조의 기 원이었다는 이야기가 정설처럼 통하고 있어요. 위기를 겪으면서 기업은 비용을 절감해야 했고, 인건비 절감을 위해 정규직을 대 량 해고합니다. 그런데 정규직이었던 자리에 인력을 다시 채용 할 때는 비정규직으로 채용하죠. 정규직 대량 해고와 빠른 회복, 비정규직 대량 채용이 일어난 겁니다. 이런 변화는 주로 영세기 업과 저학력자. 청년·여성을 중심으로 일어납니다. 사람들은 이 런 양극화가 IMF 체제가 도입한 '노동유연화'에서 시작되었다 고 생각하는데, 이건 오해입니다. - 2010년 IMF 총재가 외환위기 당시 아시아 국가들에게 필요 이상의 고통을 요구한 부분이 있다고 사과했듯이, 외환위기와 IMF 체제가 양극화를 심각하게 악화시키기는 했습니다. 하지만 비정규직 증가나 노동 시장 이중구조의 모습은 외환위기 이전인 1990년대 초중반부터 슬슬 나타나기 시작했어요. 여기에 따른 기업과 노동조합 사이의 정치적 갈등도 외환위기 직전에 절정을 맞았습니다. 친인척 비리와 함께 김영삼 대통령의 레임덕을 불 러온 사건 중 하나, 1996년 노동법 날치기 사건입니다. - 외환위기 직전부터 임금 불평등은 대기업과 중소기업 간 양 극화가 진행되며 더욱 심화하기 시작했습니다만, 여기 대응할 시간도 주지 않고 경제의 밑그림 자체를 바꿔놓은 사건이 바로 외환위기예요. 당시 우리나라 고용의 대부분을 차지하고 있던 중소기업은 일단 대량 해고를 할 수밖에 없었습니다. 이후에는 인건비를 들여 사람을 채용하는 대신 자동화에 투자했습니다. - 중소기업의 산업구조가 노동집약적 산업에서 기술 중심의 자본 집약적 산업으로 고도화되면서 이런 추세는 더욱 빨라졌습니다. 새로 채용하는 인력은 1996~1997년의 노동법에 근거해 비정규 직을 늘렸지요. 수출을 주로 하는 대기업들도 적극적으로 자동 화에 투자하고 하도급을 확대하며 공장을 해외로 옮겨 저렴한 노동력을 사용하는 방향으로 경영 전략을 세웁니다. 이러면 경 제성장을 해도 좋은 일자리는 늘어나지 않아요. 고소득자의 비 율도 줄어들겠죠. 노동법 날치기로 노동계만큼이나 타격을 받은 쪽이 있습니다. 김영삼 전 대통령과 신한국당이에요. 2011년 12월, 당시 한나라 당 최고위원이던 홍준표는 한나라당의 2011년도 예산안 날치기를 비판하면서 이런 말을 남깁니다. 1996년 12월 26일 아침에 노동법을 기습 처리한 뒤 당시 우리는 승리했다고 양지탕에 가서 축배를 들었는데 이것이 YS 정권 몰 락의 신호탄이 됐고 곧바로 한보 사건이 터지고 IMF 구제금융을 받으면서 50년 보수 정권을 진보에 넘겼다. 김영삼은 당시로부터 약 20년 전인 1979년 YH 여성 노동자 신민당사 점거 농성 사건에서 노동자의 편을 들어 군사독재 세력에 맞선 덕분에 정치적 거물이 되었습니다. 그런 사람이 노동법을 날치기했으니 역풍이 더욱 거셌을지도 모르죠. - 1970년대 후반에는 국가 주도 경제개발이 한계에 부딪힙니다. 경제도 클 만큼 커져서, 이제는 기업의 개별적인 경쟁력과 개개 인의 소비력도 중요해진 시점이었어요. 수출이 아무리 늘어나도 무역수지 적자 폭이 줄어들기는커녕 늘어났어요. 노동력을 제 외한 다른 생산 요소는 모조리 수입해야 했기 때문입니다. 소재 도 부품도 장비도 수입해서 조립·가공해 수출하니까 수출이 늘 어날수록 수입도 늘어나는 거예요. 기술도 매년 사용료를 주고 빌려 왔으니까요. 이걸 수입대체 공업화와 수출지향 전략이라고 하는데, 환율을 강제로 낮춰놓고 임금도 억누르지 않으면 지속 이 불가능한 경제 전략입니다. 아무리 성공적이라 해도 영원히 지속 가능한 전략은 아니죠. - 경제 규모가 어느 정도 수준에 도달하면, 내수도 키우고 기술 독립도 해야 산업이 다음 단계로 넘어갈 수 있습니다. 그러려면 일단 사람들의 생활 수준과 학력 수준이 받쳐줘야 하지 않겠어 요? 1970년대 중후반 우리나라는 바로 그 시기를 지나가고 있었 던 거예요. 낮은 임금에도 기꺼이 일하러 도시로 이동할 농촌 인 구도 더는 남아 있지 않았습니다. 게다가 2차 오일쇼크까지 터 져 물가가 치솟으며 누적된 불만이 터지기 시작합니다. 특히 부 산과 마산처럼 경공업 공장이 많았던 지역은 중소기업들이 흔들 리면서 민심이 나빠졌어요. 여기에 부동산 가격까지 폭등한지라 부산을 중심으로 경남은 박정희의 민주공화당을 버립니다. 즉 1978년에 치른 10대 국회의원 선거에서 신민당과 무소속이 민 주공화당을 이기고 부산과 경남에서 4석이나 더 가져가죠. - 1979년 김영삼이 신민당 총재가 됩니다. 이때 앞서도 언급했 던 YH무역 사건이 터지는데요, 이 사건은 YH무역의 부당 행 위에 반발한 여성 노동자들이 파업을 벌이면서 시작됐습니다. YH무역은 갈등을 해결하기는커녕 회사 문을 닫아버리려고 했 어요. 일자리를 잃기 싫었던 사람들은 공장에서 농성을 벌이며 신민당에 도움을 요청했습니다. 김영삼은 이 요청을 받아들여서 YH무역 사람들에게 임시로 지낼 수 있도록 신민당사를 내주기 도 해요. 정부는 이 사건을 강경 진압했습니다. 진압 과정에서 사망자 가 나오고 신민당 총재 김영삼도 폭행을 당해 골절상을 입을 정 도였어요. 파업의 배후라며 의원직마저 박탈당했고요. 다행히 미국 국무부가 나서서 우리나라 정부를 뜯어말리는 바람에 사태가 더 번지지는 않았습니다. - 1970년대 중후반, 우리나라 경제는 외국 차관 도입과 정책금융, 베트남전쟁 파병으로 외화 자본을 축적했습니다. 이제 드디어 중공업 대기업이 수출경쟁력을 갖추게 됩니다. 이전에 경공업에 종사했던 사람들이 노동력 제공에 대한 충분한 대가를 받았으면 좋았겠으나, 안타깝게도 그런 일은 없었습니다. 대기업과 중소 기업 사이의 차이는 이때부터 벌어지기 시작했고, 커다란 흐름 은 변하지 않았거든요. 1987년 민주화까지는 저임금 장시간 근 로 정책이 지속되었고, 웬만한 노조 활동은 계속 불법이었습니 다. 따라서 노동운동도 노동자 개인이 광범위하게 활동할 수 있 는 산업별 노조에서 업장에 묶이기 쉬운 기업별 노조 중심으로 흘러갈 수밖에 없었어요. 탄압에 버틸 수 있던 노조는 그나마 대 기업 노조뿐이었죠. 민주화 이후, 노조는 근속연수에 따라 직급과 임금이 오르는 연공제를 강화하기 시작했어요. 기업 노조로서는 조합원의 직업 적 안정성을 확보하는 차원에서 중요한 일이었으나, 외부적으로 는 중소기업이나 비정규직과 격차를 벌리는 방향이었습니다. 모 든 기업이 무럭무럭 성장할 수 있었다면 괜찮았을 테지만 고른 성장과 분배라는 면에서 우리나라의 장래는 썩 밝지 못했지요. 10년 후인 1997년, 우리는 무리한 차관 도입과 대기업의 양적 부풀리기가 불러온 외환위기를 맞았습니다. 민주화 이후 줄어들 던 임금 불평등은 외환위기로 다시 늘어나기 시작했고, 특히 기업 규모별 임금 격차가 크게 벌어졌습니다. 고용의 90%를 차지하고 있는 중소기업이 질적으로나 양적으로 성장할 시간은 너무 나도 짧았어요. 우리나라의 고질적인 문제로 지적되는 노동 시 장 이중구조가 탄생한 순간이에요. 노동 시장 이중구조란 노동 시장이 임금이나 고용안정성 등 여러 가지 근로조건에서 큰 차이가 나는 두 개의 세상으로 나뉘 어 있다는 뜻이에요. 노조가 있는 대기업 정규직이 1차 노동 시 장을, 노조가 없을 가능성이 큰 대기업 비정규직과 중소기업 정 규직, 중소기업 비정규직이 묶여 2차 노동 시장을 이룹니다. 1차 노동시장과 2차 노동 시장 간 이동은 자유롭지 못해요. 노조의 영향력이 어느 정도인지는 실증 연구마다 다르지만 노조의 존재가 근로조건에 영향을 미치는 것은 확실합니다. 그 런데 우리나라 노조 조직률은 전체 회사의 10~14% 정도이기 때문에 중소기업 대부분은 노조가 없다고 봐야 합니다. 다시 말 해 노동자 대부분에게 노조 가입 선택권이 없다는 거예요. 노조 가 있어서 무엇이 어떻게 좋고, 무엇이 얼마나 나쁜지를 따지기 이전에 도사린 문제예요. - 김영삼 대통령은 1993년 8월 12일 오후 8시를 기해 대통령 긴급 재정경제명령으로 금융실명제를 전격 실시했습니다. 원래대로 라면 입법권을 가진 국회에서 여당과 야당이 논의를 통해 법안 을 상정하고 시행령을 만드는 등의 절차를 거치게 되죠. 하지만 금융실명제는 이전에 논의를 많이 했던 데다, 국민 찬성 여론도 높았거든요. 부정부패가 원체 심하다 보니 금융실명제는 금융개혁을 넘어 사회개혁에 가까웠습니다. 김영삼은 대선 공약에 금융실명제를 포함시킬 만큼 강력한 정책 의지를 갖고 있었어요. 다만 언제, 어떻게 실시할지는 비밀로 하고 있다가 한 달 보름 만에 후다닥 준비해서 실시하도록 합니다. 재무부와 KDI가 대치동 휘문고등 학교 앞 빌딩과 과천 시내 주공아파트에 비밀 작업실까지 마련 해가며 첩보작전 하듯 정책을 설계한 뒷이야기들을 찾아보면 굉장히 재미있어요. 이렇게 아무도 예상하지 못했을 때, 그리고 정기국회가 개최 되기도 전에 긴급명령권을 행사해 빠르게 실시한 덕분에 행정 부며 정치권, 재계에까지 널리 존재하는 반대 세력의 저항을 넘 어설 수 있었다고 해요. 아마 정보가 샜으면 어려웠겠죠. 우리와 여러모로 비슷한 사회구조를 가진 일본만 해도 아직도 비실명제 를 유지하고 있어요. 개혁을 시도했다가 실패했거든요. - 거대한 지하경제의 원인으로 지목돼 왔던 비실명제가 이렇게 사라집니다. 실상을 까보니 비실명거래는 전체 금융 거래자의 단 2%가 저지르던 관행이었어요. 그동안 2%의 목소리가 나머 지 98%보다 컸던 셈입니다. 금융 시장 혼란은 1년 안에 수습됐고 실명거래는 자연스러운 관행으로 정착됐습니다. 그간 금융전산화가 진전되어 기술적 여건이 뒷받침해 준 것은 덤입니다. 다 만, 우리나라의 금융실명제는 자금세탁 방지 기능이 다소 약해 요. 일단 금융실명제 자체에는 차명 계좌를 금지하는 조항이 없 습니다. 차명 계좌, 즉 실사용자가 아닌 다른 사람의 이름을 빌 리거나 도용해 만드는 대포통장은 2014년에야 금지됩니다. 그 전까지는 여러 대기업이 차명 계좌를 이용해 비자금을 조성하 거나 불법적인 거래를 행하며 문제를 일으켰어요. 금융위원회 도 주민등록상 실명으로 개설된 계좌는 차명이라고 해도 금융 실명제에 따른 비실명이 아니어서 괜찮다고 했습니다. 다시 말 해 다른 사람의 이름을 빌려 만든 통장이라도 일단 그 이름이 누군가의 실명이기만 하면 괜찮았습니다. 그러니까 1993년의 금융실명제 실시는 정말 첫걸음이었을 뿐이죠. 하지만 시작이 반이란 말은 언제나 유효한 것 같아요. 방향성이 분명해지는 거 잖아요.

- 은행이 대출 돌려막기를 하고, 경영 상태를 공시할 때 허위 정 보를 공시하고, 수사를 못하도록 정치권에 로비하는 등 부정부 패가 만연했어요. 그 와중에 대출을 가장 많이 해준 회사들이 제 때 원리금을 갚지 못하게 됐죠. 저축은행은 높은 이자를 받고 건 설사를 위주로 대출을 해줬거든요. 부동산 프로젝트 파이낸싱(PF)이라고, 아파트 한 단지 짓는 프 로젝트, 지하철 몇 구간 건설하는 프로젝트, 한강 다리 하나 만드 는 프로젝트 등 건설 프로젝트에 비싼 이자로 대출을 해주는 거 예요. 그런데 2008년에 세계 금융위기가 터졌잖아요. 그 뒤로 부동산을 포함해 세계 경기가 침체됩니다. 저축은행의 PF도 건설사의 부도로 이자도 제대로 못 받게 되죠. 그렇게 2011년, 원래 안 좋았던 경영 상태와 PF 부실화가 지옥의 이름으로 합체합니다. 사실 이렇게 경영이 부실하면 한국은행이나 금융감독원, 금 융위원회가 감독해서 걸러내야 해요. 현실은 비루했죠. 감독기관들이 분식회계도 못 알아채, 정밀검사를 했다고 하는데도 뭐가 잘못됐는지 잡아내지도 못해. 이 과정에서 금융감독원 출신 검사가 장부조작을 도와주기까지 했다고 해, 뱅크런이 벌어지고 있을 때는 일반인이 들어오지 못하게 은행 문을 막고 정치인이 나 대주주, 임직원 친인척부터 현금을 빼가게 해. 정부와 기업 의 부정부패가 화려한 꽃놀이를 벌이고 있었던 거죠.

- 계는 제도권 금융에 접근할 수 없는 여성들 의 사금융 조직이었는데, 1960년대까지는 계의 자금 동원력과 정교함이 제도권 은행보다 뛰어났습니다. 당시 산업은행 조사에 의하면 부산 시내 상공업자금의 약 70%가계와 기업용 계인 무 진(無盡)을 통해 조달됐을 정도라고 합니다. 이렇게 해서 중소기업 다니는 계주 김 대리에게 대기업이 연 리 50%를 줘가면서 사채를 빌려 쓰는 아름다운 풍경이 펼쳐졌 습니다. 이러다 보니 기업을 상대로 돈을 빌려주는 전문 사금융 이 생깁니다. 기업 상대 사채업자는 대개 옛날 경찰 간부라든가 일제강점기에 군수나 면장을 지낸 지역 유지라든가 하는 토호인 데, 개발도상국이란 대개 학연·지연·혈연이 시스템을 대신하는 인맥 천국이죠. 금융회사가 돈이 필요해 찾아온 기업에게 아는 기업 사채업자를 연결해 주겠다며 '커미션'을 받고 소개해 줄 정 도가 됩니다. '삼거리투자금융 모 지점이 과장이 소개해 줬다고 하면 그분이 사정 잘 봐주실 거야.' 다른 금융회사뿐 아니라 은 행에서도 벌어지는 일이었어요. 언제나 그렇듯이 사채는 세금을 안 내니까 탈세도 문제지만 일단 이자율이 너무 높아서 사고 나기 쉽습니다. 아무리 기업이 제대로 된 법이 없어 회색 지대에서 민간인들끼리 돈을 주고 받은 걸 정부가 개입해서 마음대로 조정했다는 건, 사실 민주주 의 시장경제 국가에서는 있을 수 없는 일입니다. 독재 정권이니 까 할 수 있었던 일종의 국가폭력이에요. 하지만 그렇다고 해서 신고된 금액만 당시 통화량의 80%나 됐던, 시중은행이 갖고 있 던 총잔고의 절반이나 되는 금액(5,000억 원 이상 추정)의 고리 사 채를 그냥 내버려 뒀어야 할까요? 우리나라 경제사를 평가할 어려운 부분이 바로 이런 데에 있습니다. 거시적으로 옳은 방향이고 결과적으로 성공했으니까 정당했 던 것 아니냐고 물어본다면 그건 아니죠. 기업에 돈을 빌려주고 이자로 생활비를 감당하고 있었는데, 정부가 갑자기 3년간은 이 자도 원금도 받을 생각 하지 말라는 바람에 생활이 어려워지거나 거리로 나앉은 소액 투자자들이 많았으니까요. 신고된 사채 건수의 약 90%가 300만원 미만 소액 채권자들의 사채였다고 해 요. 사채를 빌려 쓴 기업들은 아무런 책임도 지지 않았으니, 기업 이 서민의 돈을 떼어먹고 달아났다고 해도 틀린 말은 아녜요. - 어쨌든 8.3 사채동결조치는 대기업 연쇄 부도를 막고 떨어지 던 경제성장률을 다시 끌어올리는 데 큰 도움이 되었습니다. 해 당 조치 이후 저축은행(상호신용금고)에 이어 신용협동조합, 마 을금고 같은 단기금융회사가 생기면서 제도권 금융이 다양해졌고요. 하지만 이런 노력에도 불구하고 사채 시장은 다시금 번성하기 시작합니다. 오일쇼크라는 외부적 충격이 컸기 때문에 말이죠. 은행과 사채업자는 외환위기 직전까지도 긴밀한 관계를 유지했어요. 사채업자들은 단자회사(투자금융회사)라는 합법적이 지만 원래 하던 사채업과 다를 바 없는 금융회사를 차립니다. 은 행은 정부로부터 저금리를 강요받았기 때문에 수익을 내기 위 해 '꺾기'를 하는데, 실제로 내주는 돈을 명목상 대출금보다 적 게 주는 거예요. 1조를 대출받으면 7천억 원만 주고, 실제로 7천 억 원도 현금을 주는 것이 아니라 어음으로 줍니다. 그 어음을 들고 단자회사로 가면 단자회사에서 수수료를 떼고 현금으로 바 줬습니다. 이 단자회사가 외환위기의 주범으로 지목된 종금사 예요. 이처럼 '꺾기' 과정에서 돈세탁이 발생하는 것은 물론이고 사채업자들이 합법적으로 기업의 돈을 갈취할 수 있었습니다.

- 한진해운의 갑작스러운 파산은 세계적인 물류대란을 불러왔 어요. 세계의 어느 누가 한국 정부가 고작 4,000억 원을 지원해 주지 않아 회사를 그냥 망하게 둘 거라고 예측했겠어요? 그때 한진해운이 운반하던 화물들이 전 세계 어느 항구에도 들어가지 못하고 유령선처럼 바다를 떠도는 모습이 충격적인 장면으로 남 아 있어요. 배에 실린 화물 주인 수만 2,000명에 달하던 한진 그 리스호는 열흘이나 공해를 맴돌았습니다. 이후 세계의 화물 주인들은 우리나라 선사에 보이콧을 선언 하기도 합니다. 한국 해운, 못 믿겠다는 거죠. 2022년 초에는 중국 등 다른 나라 선사들이 우리나라 물건을 잘 실어주지 않아 수출용 컨테이너가 대부분 취소되는 사태까지 벌어졌습니다. 해외 영업망은 붕괴했고 한진해운 소유의 알짜배기 물류 인프라는 해 외 글로벌 선사들에 헐값에 팔려나갔어요. 우리나라 해운업계가 몰락했다는 이야기가 나왔습니다. 그러자 여기저기서 한진해운 을 왜 파산하도록 놔뒀는지 비판하는 목소리가 커졌습니다. 다 음 정부가 또 다른 국적 선사인 HMM에 수조 원의 공적자금을 지원해 배를 20척이나 주문하면서 죽어가던 산업은 위기를 넘 겼고, 팬데믹 시기 다시금 호황을 맞았습니다. 그러나 한진해 운이 파산하기 전의 물동량이나 세계시장 점유율은 여전히 회복 하지 못하고 있습니다. 사람 기분이 얼마나 변덕스러운지 생각해 보면 '권력자 마음 대로 내리는 결정'의 위험은 어마어마하게 큽니다. 적어도 불확 실성이 최고의 적인 경제 분야에서는 말이에요.

- 막상 누군가가 나에게 수돗물을 정수기 없이, 끓이지 않고 그냥 마시라고 하면 마음이 영 불안하기 때문이에 요. 물론 각 지역마다 수질을 꼼꼼하게 관리하는 기관들이 있지 만, 여전히 내가 마시는 수돗물이 안전하다고 확실하게 믿을 수 는 없습니다. 반면 사 마시는 생수는 비교적 책임 소재가 명확합니다. 품질 관리에 실패하면 소비자가 돈을 주고 사 먹지 않을 테니, 수돗물 보다는 더 엄격하게 관리할 거라는 믿음이 생기죠. 공장이 아무 리 커도 전국의 수돗물을 다 관리하는 것보다는 힘이 덜 들 것 같고요. 어떻게 보면 편의점이나 슈퍼에서 사 마시는 물값은 이 런 책임과 신뢰에 지불하는 비용이랍니다. - 서로를 믿지 못하는 저신뢰는 문화적 문제이기도 하지만 동 시에 경제적인 맥락을 품고 있습니다. 기본적으로 시장거래는 신뢰를 기반으로 이뤄지므로 이렇게 사고가 잦거나 문화적으로 충돌하는 문제가 생기면 비어 있는 신뢰를 채우기 위해 그만큼 의 비용이 더 듭니다. 이렇게 문화와 경제는 긴밀하게 연결되어 있습니다. 저신뢰 사회가 치러야 하는 비용은 이것뿐만이 아닙니다. 사 회에 만연한 부정부패와도 연결 지어 생각해 볼 수 있죠. '유능 하면 조금의 부정부패와 비리는 괜찮아!'라는 사고방식이 위험 한 이유도 마찬가지입니다. 장기적으로 엄청난 비용으로 돌아 오거든요. '믿을 수 있는 상품을 검증하기 위해서는 수많은 장 치와 가동인력 등이 필요하니까요. 그래서 시장에는 명확한 규제가 필요하고, 그 규제를 어길 땐 강력한 처벌이 뒤따라야 합니다. 미래의 더 큰 비용을 막기 위한 현재의 작은 노력인 셈이죠

- 1945년 패전 분위기가 짙어지자 조선 거주 일본인들은 일본 본토로 도망갈 준비를 하며 그간 벌어놓은 돈을 인출하려고 은 행에 달려가죠. 그렇게 한반도 최초의 뱅크런이 일어납니다. 일 본 본토와 조선총독부가 이 뱅크런을 어떻게 해결했냐면, 돈을 사람들이 달라는 만큼 무차별적으로 찍어내서 뿌립니다. 순식 간에 통화량이 두 배 가까이 불어났죠. 엎친 데 덮친 격으로 그 런 환경에서 미군이 들어와서 자유로운 시장경제체제를 도입해 버린 거예요. 1945년 하반기, 서울의 도매 물가는 1944년 대비 2,364% 상승합니다. 놀란 미군정이 얼른 다시 통제경제를 도입 했지만 인플레이션을 돌이키기에는 이미 늦었습니다. - 1945년 패전 분위기가 짙어지자 조선 거주 일본인들은 일본 본토로 도망갈 준비를 하며 그간 벌어놓은 돈을 인출하려고 은 행에 달려가죠. 그렇게 한반도 최초의 뱅크런이 일어납니다. 일 본 본토와 조선총독부가 이 뱅크런을 어떻게 해결했냐면, 돈을 사람들이 달라는 만큼 무차별적으로 찍어내서 뿌립니다. 순식 간에 통화량이 두 배 가까이 불어났죠. 엎친 데 덮친 격으로 그 런 환경에서 미군이 들어와서 자유로운 시장경제체제를 도입해 버린 거예요. 1945년 하반기, 서울의 도매 물가는 1944년 대비 2,364% 상승합니다. 놀란 미군정이 얼른 다시 통제경제를 도입 했지만 인플레이션을 돌이키기에는 이미 늦었습니다. - 1950년대 미군은 한국전쟁을 치르기 위한 기지를 가까운 일본 에 건설하고 군수물자를 대량으로 주문했습니다. 일본의 공장은 미국의 주문을 받아 쉴 새 없이 돌아갔죠. 인플레이션 따위는 미 국에서 직접 받은 달러로 충분히 해결 가능했습니다. 일자리도 어마어마하게 생겨났습니다. 일본에서는 이때의 부활을 '조선 특수'라고 부르죠. 조선 특수를 통해 일본은 한때 G2 자리까지 올라갔습니다. 1970~1980년대 버블시대 때만 하더라도 일본이 미국과 함께 세계를 양분할 거라는 이야기가 나올 정도였어요. - 국가 자원을 전쟁 수행에 쓸어 넣는 경제 시스템을 전쟁경제 라고 합니다. 일본은 한국전쟁을 통해, 우리나라는 베트남전쟁 을 통해 전쟁경제를 이용했어요. 미국은 한국전쟁 이후 동북아 시아 경제질서를 일본 중심으로 재편하고, 주한미국경제협조처 (USOM)나 한미합동경제위원회(CEB)를 통해 우리나라 경제에 개입했어요. 이 개입이 느슨해진 것은 우리나라가 베트남전에 파병한 이후입니다. 미국이 그린 그림은 기본적으로 일본이 기 술과 자재를 제공하면 한국이 단순 가공해서 미국에 수출하는 한·미·일 트라이앵글이었어요. 물론 이승만 정부부터 박정희 정부까지 모두 자립적 공업화를 원한다는 입장이었지만요. 여기 서 시작된 정치·경제적 맥락이 지금까지 이어져 내려오고 있습니다. - 미국이 우리나라와 일본의 갈등을 싫어하는 것도 GVC 때문 입니다. 일본 기업은 GVC에서 주로 소재·부품·장비를 공급합 니다. 우리나라는 반도체와 함께 일본산 소재·부품·장비를 이용 한 중간재를 생산하죠. 우리나라와 일본 사이에 문제가 생기면 GVC가 깨지면서 글로벌 산업 전반이 삐걱거리게 됩니다. GVC 팀플의 팀장인 미국으로서는 용납하기 어려운 갈등이에요. 우리 나라와 일본으로서는 결국 미국의 의향을 따라가게 되겠지만, 미국의 힘이 예전만 못한 모습을 보면 좀 불안하긴 해요. 2020년 이후 세계적인 역병이 글로벌 공급망을 무너트리고 러시아가 우크라이나를 침공하면서 GVC는 다시 지역가치사슬 (RVC)과 신뢰가치사슬(TVC)로 분화합니다. 똑같은 가치사슬인 데, 세계적으로 효율성에 기반해 일거리를 나누겠다는 게 아니라 안보를 함께하는 동맹국끼리만 중요한 무역을 하겠다는 이야 기예요. 그러니까 우리나라가 일본과 함께 미국의 정치·경제·군 사적 동맹에 참여하는 한 일본과는 완벽하게 화해할 수도, 아주 끝장을 낼 수도 없는 애증관계를 계속 이어나가겠지요. 일본 하 나 때문에 모든 경제 시스템을 버리고 미국 주도의 RVC와 TVC 에서 이탈할 순 없잖아요. 오히려 전쟁 억제를 위해서는 GVC에 서 더욱더 중요한 위치를 차지하려고 애써야 하는 것이 현실이 에요.

- 박정희 vs 전두환 정책을 만들어 시행하고 그 효과가 나타나기까지는 시간이 좀 걸리는데요, 이 를 정책시차(policy lag)라고 해요. 한국 경제의 골조를 만든 게 박정희 정권 때 인데, 경제 성적이 눈에 띄게 좋았던 건 전두환 정권 때거든요. 박정희를 지지 하는 사람들은 박정희 정권 때 중화학공업 수출 중심 산업구조가 정착했으니 까 전두환 정권에서는 그대로 수출만 순조롭게 하면 되는 게 아니었나 하고 여깁니다. 전두환은 정책시차의 수혜자라는 거죠. 일단 박정희 정권 말기에 체 감할 수 있는 경제 사정이 나빴어요. 중화학공업을 육성한다고 어떻게든 돈을 빌려와서 공장 세우고 설비 집어넣고 하다 보니 과잉 투자, 과잉 설비 문제가 생겼거든요. 거기다가 오일쇼크까지 일어나서 유가는 치솟고, 물가는 하늘 높 은 줄 모르고.. 정책시차도 있지만 전두환 정권 당시 산업합리화 노력이 있었 다는 점은 짚고 넣어가야 할 거 같아요. 부실기업을 정리하면서 경제성장이 아니라 경제안정을 최우선 목표로 삼고, 경제자유화를 추진하기도 했죠. 그 결과 1980년대엔 1970년대보다 대기업들이 정권의 명령을 기다리지 않고 알아서 경영하는 면이 있었어요. 권력형 비리와 부정부패는 훨씬 심했지만요.

- 「요한계시록」의 난해함과 모호함은 이 세상이 언제 어떻게 끝나 는가에 대한 다양한 은유와 해석 방법을 보여주기 때문에 영향력이 증폭된 측면이 있다. 이에 대해 종교 역사학자 로버트 라이트Robert Wright는 이렇게 이야기한다. 종교인들이 내면에 정립하는 종교적 가치관에 영향을 주는 요소는 다 양하다. 이를테면 텍스트의 모호성, 독자의 선택적 기억, 오해의 소지 로 인한 의역 등의 요소들이 상호작용하면서 변주되기 때문이다. 하지 만 의미론적인 영향력이 제아무리 정교하다고 해도, 시의적절하게 치되는 은유metaphor와 우화allegory의 힘을 따라올 수 없다. 이런 장치에 의해 하나의 문장이 순식간에 전혀 다른 의미로 전환될 수도 있다. - 인간은 대체로 서사를 통해 세상을 이해한다. 종말론 서사는 그가 운데서도 가장 설득력 있는 축에 속하겠지만, 정확도를 따지자면 하늘의 별을 보고 미래를 예측하는 일보다 못할 것이다. 예측에 관 한 학문적 연구를 살펴보면 우리 인간이 미래를 내다보는 일에 얼 마나 무능한지를 알게 된다. 또한 무엇인가를 예측하는 데 과거의 사례들에 대한 '평균치'를 추종하는 것만으로도 자의적 서사에 기반 한 추론보다 정확도가 높다는 사실도 알게 된다. 분명한 것은 종말 론에 대한 수많은 예측의 정확도가 현재까지 0%라는 사실이다. 종말론의 예측 정확도가 0이라는 사실 앞에서도 우리는 왜 잘 짜 인 서사에 그렇게 마음을 빼앗길까? 더 근본적인 질문을 던져보자 면, 서사에 기반한 추론은 왜 그렇게 오류가 많은 걸까? 심리학자들 의 연구에 따르면, 인간은 태생적으로 '인지적 구두쇠cognitive miser'다. 그래서 엄격한 분석보다는 휴리스틱heuristics을 택하기 쉬운데, 설득 력 있는 서사야말로 가장 강력한 휴리스틱이 된다. - 또 다른 학자들에 따르면, 설득력 있는 허구적 서사는 분석 과정 자체를 무력화한다. 오하이오주립대학교의 두 심리학자 멜라니 그 린Melanie Green과 티머시 브록Timothy Brock은 게릭의 논지를 더욱 확장했 다. 그들은 서사와 이야기가 세련된 논거들보다 훨씬 더 대중의 관 심을 받는 현상에 집중했다. 사람을 매혹하는 것은 광고나 설교, 논설, 게시판 공고문보다는 소설이 나 영화, 드라마, 노래 가사, 신문의 사연, 잡지 기사, TV와 라디오 같은 것들이다. 믿음을 뒤흔드는 서사의 힘은 언제나 옳았고 경외감을 불러 일으켰다. - 한 신경외과 의사 벤 카슨Ben Carson은 백신의 안전성을 묻는 말에 백 신과 자폐증 간에는 상관관계가 없다는 점을 명확한 수치를 통해 설명했다. 반면 도널드 트럼프Donald Trump는 "자폐증이 전염병처럼 퍼져가고 있다"라며, 백신 접종 후 자폐증이 생긴 어느 노동자의 '그 예쁜 아이' 사례를 전했다. 대다수 시청자는 트럼프에게 호의적인 입장을 보였는데, 이에 대해 한 언론인은 다음과 같이 이야기했다. "트럼프는 자신이 무엇을 해야 할지 알고 있다. 객관적인 사실을 나 열하는 것보다 어린 소녀의 이야기로 호소하는 편이 월등히 효과적 이라는 점을 그는 알고 있었다. " 당신이 만일 누군가를 설득하고 자 한다면 사실과 수치가 필요한 시스템 2가 아닌, 서사로 호소할 수 있는 시스템 1에 집중해야 할 것이다. - 음악은 서사장치보다 더욱 강렬하게 시스템 1을 자극한다. 청각 정보는 내이의 유모세포hair cells를 통해 청각 신경으로 전달된 다음, 중계장치 relays를 통해 하부 뇌간에서 상부 뇌간으로 전달된 후 시상 thalamus에 도달한다. 이곳에서 청각 정보는 시스템 1과 시스템 2로 배 분된다. 시상 한 쌍은 뇌간 상단에 놓여 있으면서 전달되는 감각 정보를 뇌로 이송하는 매개자의 역할을 하는데, 결정적으로 시스템 1, 특히 측좌핵과 편도체에 직접 연결되어 있어서 각각 쾌락과 혐오감을 자극한다. 시상은 또한 청각 정보를 시스템 2의 청각 담당 부위로 보내는데, 시스템 2는 헤슬 이랑Heschl's gyrus으로 알려진 측두엽 일부와 그 위의 연합피질 영역 cortical association areas으로 이루어져 있다. 이 부위 영역cortical들이 활성화되면 우리는 소리를 해석하고 의식으로 인지하게 된다. 이때 중요한 것은 시스템 2가 시스템 1에 비해 간접적이고 느린 속 도로 작용한다는 점이다. 시상이 시스템 1과 직결되어 있다는 것은 어떤 공포스러운 음악 이 귓가에 들려올 때 그 소리가 우리의 의식에 도달하기 전에 측좌 핵이 먼저 활성화되어 척추에 오한을 불러일으킨다는 것을 의미한다. 또한 영화에서 악당이 등장하거나 주인공이 최후를 맞이하는 장면에 들리기 마련인 어두운 분위기의 단조 음악에 우리의 편도체 는 거의 동시적으로 활성화된다. 따라서 진화론에 따르면 음악은 우리의 감정과 연결되는 고대 의 직통 도로라고 할 수 있다. 음악은 시스템 2를 거치지 않는 효과 적인 방식으로 작동되기 때문에 그 유용성은 고대부터 알려져 있었 다. 이를테면 멜로디는 구문론적으로 인간의 복잡한 언어보다 훨씬 일찍부터 발달해왔다. 어머니들은 누가 시키지 않아도 자발적으로 아기에게 노래를 불러주며, 전 세계 대부분 종교와 애국 행사에는 음악이 동원된다.

- 인간은 심리학이라는 언어를 통해 패턴을 추구하는 영장류다. 이것은 새로 만들어진 개념이 전혀 아닌데, 1620년경 베이컨은 인 간이 "본래적으로 세상에서 발견되는 것보다 더 많은 질서와 규칙 성이 존재한다고 믿는 경향이 있다"라고 주장했다. 그래서 우리는 존재하지 않는 관계를 있는 것으로 가정하는 경향이 과학 작가인 마이클 셔머Michael Shermer가 여기에 '패턴성’이라는 이름을 붙였다. 요아킴의 설득력 있는 수비학 도식 역시 그 예로 볼 수 있다. - 진화론의 자연선택설 또한 어떤 현상에서 패턴을 찾아내려는 인 간의 준비된 답변일 수 있다. 먼 옛날 인간은 낯선 '쉿' 소리나 노랗 고 검은 줄무늬가 번쩍이는 등의 심각한 위협 요소들을 알아채지 못했을 때는 치명적인 대가를 치러야만 했다. 뱀의 소리에 주의를 기울이거나 호랑이의 접근을 알아채기 위해서는 과도하게 긴장해 야 하지만, 이런 수고는 뱀에게 물리거나 호랑이에게 잡아먹히는 것에 비하면 감수할 만한 기회비용이다. 따라서 진화라는 것은 인간에게뿐 아니라 신경계가 기능하는 모든 유기체에게서 현상을 과도하게 해석하는 쪽으로 발전돼왔다.

- 16~17세기 무렵 북유럽인들은 현실의 고통에서 벗어나 강렬한 종 말론 서사가 제공하는 환희의 세상으로 도피하여 위안받고자 했다. 슈바벤 농민전쟁의 경우, 토마스 뮌처의 묵시론 신학이 초기에는 세속적인 포퓰리즘 봉기에 불과했지만 결국 재앙으로 마감됐다. 이 에 반해 재세례파의 광기와 제5왕정파의 반란은 처음부터 최후의 순간에 이르기까지 종말론 신앙이 압도했다. 18세기가 시작되자 유럽의 나라들은 하느님이 아닌 재물의 신 맘몬에게서 구원을 찾기 시작했다. 표면적으로는 기존의 종교 문제와 이후의 경제 사건들이 서로 다른 영역에서 벌어진 일들처럼 보 이지만, 사실상 동일한 사회·심리적 기제에서 비롯된다. 그리고 그 기제를 추동하는 세 가지 공통적인 양상이 나타난다. 첫째는 누구 도 저항할 수 없는 서사장치다. 인간은 존재하지 않는 패턴을 유추 하여 서사를 만들어내고자 하는 성향이 있기 때문이다. 둘째는 핵 심 인물을 추종하는 자들에게서 나타나는 맹신이다. 마지막이자 무 엇보다 중요한 셋째 요인은 타인을 모방하려는 인간의 맹목적이고 도자기 파괴적인 성향이다.

- 경제사학자들은 그에게 다소 우호적인 평가를 했다. 로의 시대 에는 금이나 은에 일대일로 연동되지 않는 화폐로 경제를 운영한다 는 생각이 너무나 혁명적이었고, 심지어 터무니없는 발상으로 여겨 졌다. 하지만 오늘날 대부분의 경제학자는 토지나 사람들의 보석 함에서 나오는 귀금속의 양에 기초하여 통화 공급을 결정하는 것 이 훨씬 더 어리석은 일이라고 생각한다. 예를 들어, 금본위제 연구 의 권위자인 경제사학자 배리 아이컨그린Barry Eichengreen은 여러 국가 가운데 금화나 은화 같은 금속 주화를 포기한 순서대로 대공황에서 벗어났다는 사실을 강조했다. 38 본질적으로 우리는 팅커벨 Tinker Bell 경제 속에 살고 있다. 사람들 모두가 종이 화폐에 대한 환상을 굳건 히 품고 있기 때문에 현실 경제가 원활히 작동한다. 마치 헤라클레 스의 기둥 너머 지중해에서 항해의 끝을 맞이한 고대 선원들처럼 로의 계획은 (대중의 미망이 합세하고) 경험의 부족이라는 약점을 드러내며 비극으로 끝을 맺었다. 물론 이 항로가 미래로 나아가는 길을 밝힌 것은 분명한 사실이다. - 그들은 지역의 기후 환경에 적응해야 했다(북극에서는 카약을 만들고 아마존에서는 입으로 불어 발사하는 바람을 만들면서). 그러려면 홍적세 Pleistocene 시기의 불규칙적으로 급변하는 환경에 대한 뛰어난 적응 능력 이 필요했는데, 이런 능력을 발휘하는 심리적 메커니즘에는 필연적으 로 하나의 조건이 요구된다. 빠른 사회적 학습 능력을 발휘하기 위해서 기만에 가까울 정도로 강력한 믿음을 가져야 한다는 것이다. [...] 그덕 에 인간은 저렴한 기회비용으로 카약이나 바람과 같은 놀라운 물건 을 만들어냈다. 문제는 누구나 쉽게 적응할 수 있는 전통이 기득권적인 탐욕으로 바뀌면, 그 집단은 영속적인 부적응의 굴레에서 벗어날 수 없다는 것이다.

- 지난 5만 년 정도의 시간 동안 인류는 고향인 아프리카에서 말 그대로 지구 곳곳으로, 북극해안에서 광활한 태평양 중앙의 외딴 섬으로까지 번성해 나아갔다. 후기 홍적세를 살던 인간이 북극지방 에서 마젤란해협으로 이동하는 동안 다양한 환경에 적응할 수 있게 해준 것은 다름 아닌 모방할 줄 아는 능력이었다. 그러나 안타깝게 도, 석기 시대를 지나면서 인류가 적응하여 취득한 많은 부분이 오늘날 부적합한 것으로 판명되고 있다. 예를 들면, 우리가 섭취하는 영양소인 지방과 설탕은 인체의 에너지가 되고 생명 유지에 필수 적인 성분일 뿐 아니라 구하기도 몹시 힘들었다. 하지만 오늘날에 는 값싼 정크푸드의 주요 성분이며, 지나치게 섭취하면 건강을 잃 을 수도 있다. 마찬가지로 모방을 최우선으로 하던 고대인의 성향 은 이제 과할 경우 부적응자로 낙인찍히는 취향일 수 있으며, 더 나 아가 맥케이의 유명한 말처럼 "대중의 거대한 환각이자 광기"를 불러일으기도 한다.

- 사업가이자 의회 의원이었던 제임스 모리슨 James Morrison도 다음과 같은 글을 남겼다. 은밀한 탐욕의 독이 사회의 모든 계층으로 번졌다. 고관대작의 화려한 집무실에 앉아 있는 남자부터 보잘것없는 오두막에서 칩거하는 빈민 에 이르기까지 모두가 감염자였다. 공작부인은 증권 잉크로 손이 얼룩 졌고 늙은 하녀는 떨리는 마음으로 주가를 확인했다. 결혼을 앞둔 젊은 숙녀들은 초청자 목록이나 함께 기뻐할 친족 목록을 나누기보다 황소 와 곰(주가의 등락을 뜻함옮긴이)의 근황을 궁금해했다. 의상 전문가들 은 클럽에 모이기보다 주식 중개인들과 더 자주 어울렸다. 무역을 하던 사업가들은 주식에 전념하기 위해 사업을 멀리했으나, 결국은 사업과 주식 모두에서 멀어지게 됐다. - 철도회사들 가운데 셋 중 둘은 투자자들에게 큰 손실을 안겼고, 그럼에도 산업의 필수 기반시설을 담당했던 사업장들은 수익성과 관계없이 운영을 계속해야 했다. 1838년에서 1848년 사이에 선로 의 총길이는 10배나 증가했으며, 당시 부설한 영국의 철도들은 지 금 운행되는 노선의 대략적인 근간을 이뤘다. 그해의 선로 총길이 가 2배로 늘기까지는 100년이나 지나야 했다. 불운했던 철도회사 투자자들 덕에 영국은 세계 최초의 대규모 고 속 운송 시스템이라는 소중한 공공재를 가질 수 있게 됐다. 19세기 초 이전에 영국의 1인당 GDP는 거의 증가하지 않았지만, 이후에는 영국을 비롯한 서구의 여러 선진국이 매년 약 2%씩 성장했다(한 세 대에 2배 정도). 이런 급성장의 동력은 당연히 증기로 구동되어 효율 이 극대화된 육상과 해상 운송 시스템이었다. 53 하지만 투자자들의 손실을 발판으로 경제 성장의 동력이 될 기반시설을 확충하는 것은 지속 가능한 일이 아니었다.

- 숫자 신비주의로 성경을 해석하는 것은 패턴에 지나치게 의지 하기 때문이다. 성경은 본디 특성상 숫자에 의미를 부여하고, 서사 장치를 삽입하고, 날짜를 예단하는 등의 행위가 쉽게 허용되기 때 문에 열심히 공부하는 종말론주의자들은 수많은 경우의 수를 들어 종말의 시간을 예측하는 미망에 빠져들게 된다. 1843년을 종말론 이 실현되는 해로 규정하면서 성서의 숫자 신비주의를 활용한 사람 이 밀러가 처음은 아니었다. 1946년에 르로이 에드윈 프룸 Leroy Edwin Froom이라는 제7일안식일예수재림교회 목사가 선조들의 예언적 신 앙The Prophetic Faith of our Fathers」이라는 네 권짜리 책을 출간했다. 이 책에는 종말의 때를 계산한 사례들이 소개되는데 그 가운데 열두 번째 사례로 1843년을 지목했다. 하지만 어떤 경우에도 윌리엄 밀러와 같이 극단적으로 숫자 신비주의를 맹신하지는 않았다. 숫자 신비주의는 인간이 일단 하나의 가설이나 신념 체계에 집 중하면, 그 가설에 부합하는 데이터에만 주의를 기울이고 부합하지 않는 데이터는 회피한다는 또 다른 유명한 심리학 현상인 '확증편향 confirmation bias'의 오류에 빠져들게 한다.

- 인간은 가장 행복할 때 가장 쉽게 속는다. 많은 돈을 벌었을 때, 주변 사람들이 실제로 돈을 잘 벌고 있을 때, 누구나 돈을 잘 벌고 있다고 생각할 때, 바로 그때 기발한 아이디어로 사기를 치는 이들에게 행복한 기회가 찾아온다. 그때 사람들은 세상 모든 것을 믿고 싶어 한다. (월터 배젓)

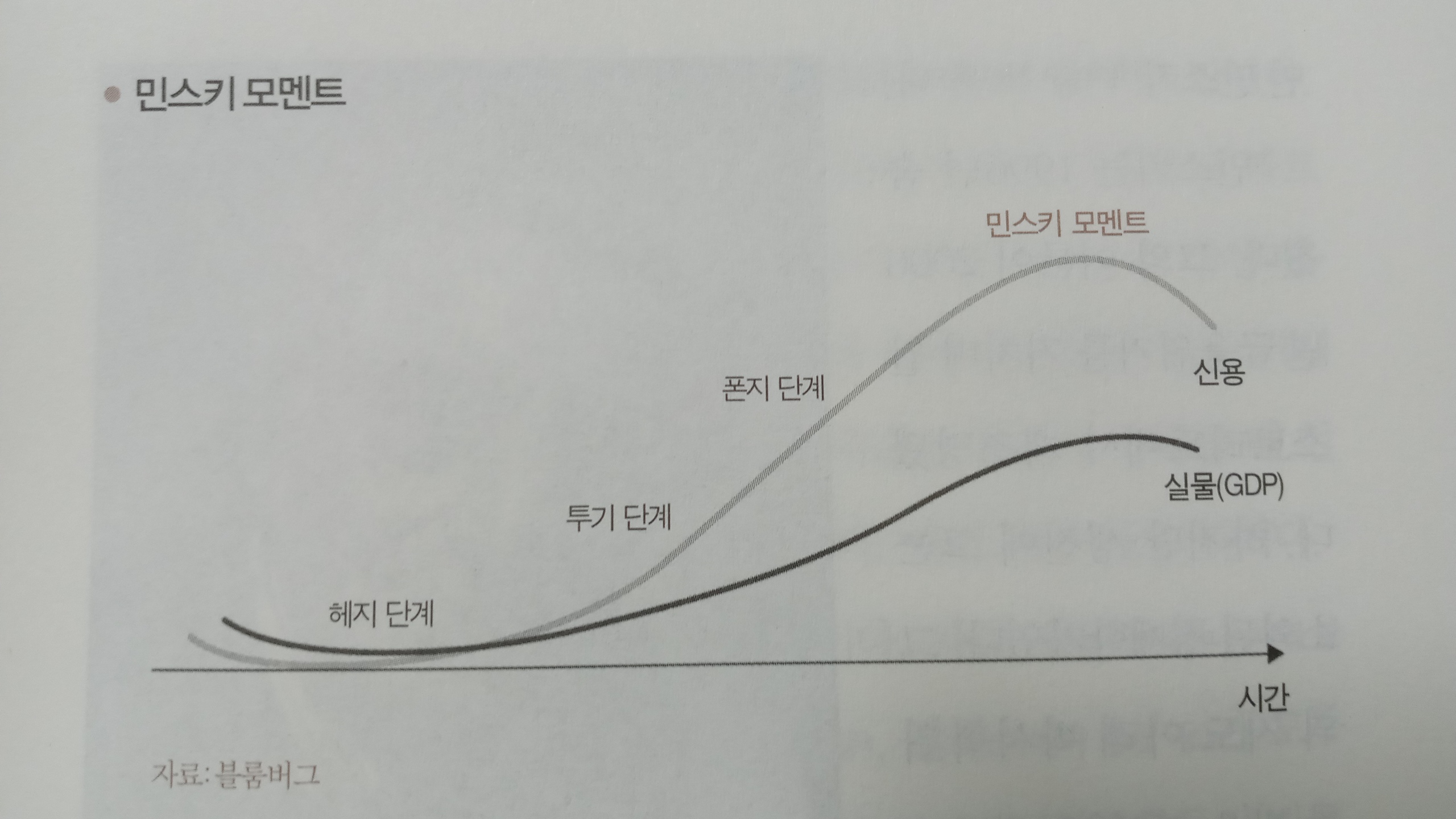

- 하이먼 민스키 Hyman Minsky는 학자들이 금융 버블을 논할 때 가장 많 이 거론하는 미국 경제학자의 이름이다. 1950년대부터 1980년대에 이르기까지 큰 주목을 받았던 인물로, 자본주의가 태생적으로 불안 정하다고 믿었던 장발의 우상파괴주의자였으며 경제학 연구자 카 를 마르크스보다 많이 연구됐다(현대적이고 대중적인 21세기의 카를 마르 크스로 불릴 만하다). 그는 20세기의 어떤 학자보다 깊이 경제의 버블 과 붕괴 이면에 있는 인간의 병리생리학pathophysiology을 연구하고 집 필 활동을 했는데, 버블의 붕괴에는 두 가지 요건이 필요하다고 주 장했다. 첫째는 금리 인하로 인한 신용의 확대(완화)이고, 둘째는 유 망한 신기술의 출현이다. - 1929년까지 선진국들은 주기적인 금융 격변에 익숙해져 있었다. 이 와 같이 버블이 형성되고 붕괴되는 현상을 질병의 발생과 치유 과 정에 대입하여 이해한다면, 역사가는 물론이고 일반인이 경제 현상 을 이해하는 데에도 큰 도움이 된다. 의사들은 질병을 이해하기 위 해 대체로 세 가지 방식으로 관찰한다. 첫째는 질병 기저의 생화학 과 생리학을 들여다보는 병리생리학이다. 둘째는 증상을 보이는 신 체 부위에 대한 해부학이며, 셋째는 환자가 느끼고 의사가 옆에서 관찰하는 증상과 예후다. - 같은 방식으로 우리는 버블의 형성과 붕괴를 이해할 수 있다. 예 를 들어 병리생리학은 변덕스러운 인간의 심리와 은행의 불안정한 신용 공급 시스템을 점검하는 일이고, 해부학은 4장에서 언급했듯 이 4P로 요약되는 사업가 Promoters. 대중Public.정치인 Politicians. 언론Press 들여다보는 일이다. 그리고 마지막으로 증상과 예후는 적은 노력으 로 큰 부를 일구려는 욕망이 보편화되는 현상과 사업가의 오만함이 극심해지고 이들에 대한 대중의 추종이 심화되는 상황을 주시하는 일이다 - 민스키가 명시적으로 설명하지는 않았지만, 버블이 형성되기 위 해서는 변위 요인과 신용 확대 외에도 두 가지 조건이 더 충족되어 야 한다는 사실을 그의 독자들이라면 직관적으로 알 수 있다. 첫째 는 과거의 호황과 불황에 대한 기억의 상실이고, 둘째는 상식적이고도 신중한 투자가치 평가법의 외면이다. 기억상실증은 불안정성 가설에서 명백하게 드러난다. 금융 위기 의 여파로 고통스러운 손실의 기억이 아직 생생할 때 은행과 투자 자들은 위험을 회피한다. 은행은 가장 안전한 대출만 실행할 것이 고, 투자자는 주식을 매수하기를 꺼릴 것이다. 시장이 서서히 회복 되고 불쾌한 기억이 점차 사라짐에 따라 시장 참가자들은 안전자산 에서 위험자산으로 자금을 옮긴다. 그리고 불안정성의 주기가 다시 시작된다. 그럴듯한 서사가 횡행하고 재정 건전성이 무시될 때도 금융 광기가 고개를 치켜드는 시기다. 배당은 고사하고 이익도 내 지 못하는 기업의 가치를 계산하는 일처럼 난해하고 복잡한 작업에 직면하면 사람들은 더 간단한 분석법을 택하여 우회하곤 한다. - 버블이 붕괴하는 원리를 이해하기 위해서는 돈이 가진 탄력성을 조금만 이해하면 된다. 지름이 약 3센티미터이고 길이가 수십 미터 인 고무줄을 상상해보자. 고무줄 주위에 수백 명이 둘러서 있지만 그저 바라만 보고 있다. 그들 중 몇십 명이 달려들어 고무줄을 늘이 기 시작했다고 가정하자. 누군가가 나서서 고무줄을 함께 당기는 사람에게 현금을 지급하겠다고 한다면 더 많은 사람이 일에 뛰어들 것이다. 순진한 사람들은 고무줄이 영원히 늘어나리라고 믿겠지만, 많은 이들은 머지않아 줄이 끊어질 수 있다고 생각할 것이다. 후자 의 사람들은 고무줄의 상태가 위태로워 보이면 대열에서 이탈할 준 비가 되어 있고, 그때가 언제인지 알 수 있다고 확신한다. 시간이 지나면서 사람들 일부가 대열을 이탈하면 남아 있는 사 람들의 부담이 가중된다. 부담이 정점에 달하면 사람들은 서둘러 손을 털고 나간다. 고무줄은 원래의 길이로 수축할 뿐 아니라 접힌 용수철처럼 주름이 생긴다. 눈치 빠른 사람들은 주름진 고무줄을 늘이는 일이 매우 쉽다는 것을 알고 있다. 결국 게임은 다시 시작 된다.

- 내연기관, 비행기, 자동차, 라디오, 전력의 상용화 등 다섯 가지 변위 요인은 광란의 1920년대 Roaring Twenties(제1차 세계대전 이후 파괴된 유럽을 대신하여 전후 특수를 누리던 미국의 호황기를 말함옮긴이)를 촉진했 다. 여기에 헨리 포드Henry Ford의 대량생산 기술이 가세했고, 근로 현 장에 스톱워치를 도입하여 생산성을 극대화하는 등 19세기 후반부 터 '효율성 운동'을 주도했던 기계 엔지니어 프레더릭 원즐로 테일 러 Frederick Winslow Taylor의 영향도 지대했다. 1922년에서 1927년 사이 에 미국 근로자의 생산량은 매년 3.5%씩 증가하여 회사 주주들에게 큰 수익을 선사했다. 물론 회사 직원들의 노동 만족도가 높을 수 는 없었다. 20 이런 시대적 상황에서 테일러주의 Taylorism라는 단어가 만들어져 영어사전에 수록되기도 했다. 역설적이게도, 당시 빠르게 성장하던 노동조합 운동 내에서 레닌과 스탈린을 추종하는 사람은 많았지만 테일러주의를 신봉하는 사람은 많지 않았다. - 1920년대에는 민스키의 두 가지 버블 형성 요건 가운데 나머지 하 나인 신용 확대가 일어났다. 민스키는 변위 요인이 기술적인 방식 뿐 아니라 재정적인 방식일 수도 있다는 점을 강조했는데, 1920년 대에는 레버리지 방식도 발전을 거듭했던 시기여서 자금을 융통하 는 데 중개인의 대출은 물론 투자신탁과 지주회사들의 자금 운용이 손쉬워졌다. 이 모든 것이 새롭고도 강력한 제도적 장치가 되어 주 식시장에 자금이 넘쳐흐르게 했으며, 점점 더 많은 미국인이 마르 지 않는 부가 샘솟는 듯한 투자시장으로 모여들게 했다. 경제학자 존 케네스 갤브레이스John Kenneth Galbraith의 말을 곱씹을 필요가 있어 보인다. "금융계는 늘 새로 발명된 바퀴에 환호를 보낸다. 그 바퀴가 예전만 못하다는 것이 문제다. " - 라디오와 자동차, 비행기가 발전을 거듭하던 1920년대에 사람 들은 급변하는 기술 환경에서 더 이상 기존의 정적인 밸류에이션 으로 기업 가치를 평가해서는 안 된다고 생각했다. 하지만 20세기 의 위대한 투자자 존 템플턴John Templeton은 ““이번에는 다르다This time it's different'는 영어에서 가장 비싼 문장이다"라고 했다. * 당시의 상황에 대해 벤저민 그레이엄은 다음과 같이 말했다. 만일 어떤 공공기업의 주식이 호황 이전 기준인 평균 수익의 10배가 아 니라 최대 평가 수익의 35배에 거래가 됐다면, 사람들은 주가가 높다고 생각하기보다 가치의 기준이 높아졌다고 생각한다는 사실이다. [...] 모든 상한선이 사라진 것인데, 그것은 주식을 팔 수 있는 가격의 상한 선이 사라진 것이 아니고 그 주식을 팔 필요가 있는지를 고민하게 하는 가치의 상한선이 사라진 것이다. . 이런 원칙에 사람들이 수긍하기 시작했고, 이제는 주식시장에서 돈을 버는 것이 세상에서 가장 쉬운 일이 됐다. 1929년에 이르기까지 카너먼과 트버스키의 휴리스틱들, 이를테 면 당대의 놀라운 신기술이라는 돌발성, 여러 해 동안 주가 상승이 지속돼왔다는 근시간성, 신용의 확장에서 비롯된 가용성 등이 주식 가격을 합리적으로 분석하는 이성적인 사고를 압도해버리고 말았다. 경제학자 맥스 윙클러Max Winkler는 이런 상황을 간단명료하게 규 정했는데, 1929년 주식시장의 붕괴를 목격한 뒤 당시 횡행하던 배당할인 모델에 대해 미래가치를 할인했을 뿐 아니라 내세의 가치도 할인했다고 비꼬았다. - 국가 지도자들은 경기 상승기에는 투기적 과잉에 대한 언급을 자 제하고, 경기가 하강할 때는 공포나 패닉이라는 표현의 사용을 극 도로 꺼린다. 1920년대에도 마찬가지였다. 미국 공화당의 허버트 후버Herbert Hoover는 1928년 전당대회 대통령 후보 수락 연설에서 다음 과 같이 엄숙하게 이야기했다. 오늘날 우리는 미국 역사상 그 어느 때보다 빈곤에 대한 승리의 순간에 가까이 와 있습니다. 미국에서 가난한 가정이 사라지고 있는 것입니다 - 경제가 추락하는 시점에도 후버와 재무부 장관 앤드루 멜런Andrew Mellon은 미국 경제의 '펀더멘털이 건전하다'며 국민을 안심시켰다. 후버는 또한 경제 위기가 찾아왔을 때 오늘날 전 세계 지도자들이 참고할 표준 대응책을 보여줬다. 국가의 정치·금융·산업계 지도자 들이 백악관으로 소집되어 회의를 하기도 했는데, 존 케네스 갤브 레이스는 이를 '할일 없는 회의'라고 비판했다. 왜냐하면 "해야 할 일이 있어서가 아니라, 일이 진행되고 있다는 모습을 보여주는 회의"였기 때문이다.

- 세대주의 종말론이 도덕률처럼 확산된 사회는 그에 상응하는 사 회적 비용을 지출해야만 한다. 역사학자 리처드 호프스태터 Richard Hofstadter가 『미국 정치의 편집증적 양상The Paranoid Style in American Politics』을 펴낸 이후로 음모론에 취약한 미국의 경향성이 잘 설명되고 있다. 정치과학을 연구하는 J. 에릭 올리버J. Eric Oliver와 토머스 우드 Wood는 최근 연구를 통해 사람들이 음모론을 쉽게 받아들이게 하는, 서로 밀접한 관련이 있는 두 가지 기본적인 믿음을 제시했다. 첫째 는 세상이 종말을 향해 치닫고 있다는 믿음이고, 둘째는 인간을 선 과악 사이에서 투쟁하는 존재로 인식하는 마니교적 복음주의 또는 세대주의적 믿음이다. 우리와 같은 편에 선 사람들은 선과 빛의 존재이며, 우리와 함께하지 않는 이들은 악마와 동맹을 맺은 것이라 는 믿음이 그것이다. 올리버와 우드는 오른쪽에 있는 사람들이 주 로 사탄과 하느님에 대한 세대주의적 이야기를 지지하는 경향이 있 는 반면, 왼쪽에 있는 사람들은 9·11 음모 이론처럼 보이지 않는 세 속 권력에 대한 이야기에 매몰되는 경향이 있다고 지적했다. 인간은 사실과 수치보다 서사에 무의식적으로 빠져들 뿐 아니라, 너무도 안타까운 일이지만, 타인을 도덕적으로 정죄하는 유일한 유 인원이다. 그래서 자신을 정당화하고 타인을 악마화하기 위해 우스 꽝스러울 정도로 복잡한 신학을 만들어 마니교의 야수로 군림하기도 한다. - 진화심리학자들은 마니교적 사고방식은 고대의 초기 수렵채집 사 회에서 부족의 결속을 위해 발현됐을 가능성이 있다고 가정했다. 원시 부족은 같은 부족의 구성원끼리 이타적으로 행동해야 할 뿐 아니라 다른 부족을 무자비하게 배척해야만 살아남을 수 있었다. 심리학자들은 이처럼 내집단과 외집단을 구분하는 이분법을 '집단 성groupishness'이라고 불렀는데, 내집단은 신의 은총하에 다양한 미덕 을 구현하는 데 비해 외집단은 악의 세력(일신교에서의 악마)과 동맹 을 맺고 악을 유포하고 있다는 세계관이다.

- 1980년대 종말론 신앙을 가졌던 어느 미국 대통령은 그 신념을 버렸지만, 그가 뿌린 씨앗은 휘하 부대의 지휘 체계에 뿌려져 조직 의 상단으로까지 줄기를 내뻗고 있다. 데니스 마이클 로한이 정신 병을 감추고 있다가 템플마운트에 등유 한 병을 뿌려 방화를 시도 한 것처럼, 예를 들어 미국이나 러시아, 이스라엘 또는 파키스탄의 고위 장교가 불현듯 핵무기 발사 버튼을 누른다면 이 세계는 어떻게 될까?

- 1929~1932년의 약세장은 개인과 기관 투자자들의 부를 지나치리만큼 가혹하게 갉아먹었고 국가의 정체성마저 뒤흔들었다. 그래서 이후 수십 년 동안 주식은 신중한 사람들이라면 피해야 할 투자 대상으로 간주됐다. 예를 들 면 1945년 말에 신뢰할 만한 통계가 시작된 첫 사례로, 자산 대부분 을 저축으로 보유하고 있는 개인들의 평균 주식 투자 금액은 30센 트에 불과했다. 그마저도 매우 드문 사례인 대형 운용사의 기업연 금펀드였다. 미국인의 약 10%만이 주식을 소유하고 있었지만 1929~1932년의 약세장에 손실을 봤고 뒤를 이은 대공황으로 더욱 많은 사람이 피 해를 봤다. 일정 연령의 대부분 미국인은 가족 전체가 우울증을 앓는 경험을 하기도 했다(이 사례 제공자의 어머니는 식당에서 먹다 남은 음식이 생기면 아스파라거스 한 줄기라도 싸서 가져오는 증상이 생겼다고 한다). 수백만 명의 미국인에게 잔혹했던 1929~1932년의 생생한 기억은 한 세대가 넘도록 주식의 매력을 떨어뜨렸다. 1950년대 후반에서 1960년대 초반에도 주식 버블이 발생했는데, 이때의 버블은 수십 년 전 물리학자 윌리엄 쇼클리 William Shockley가 이 끄는 벨연구소Bell Labs 연구팀이 반도체 트랜지스터를 발명하면서 시 작됐다. 장치들이 더욱 소형화되고 성능도 개선되면서 투자의 열풍도 피어나기 시작했다. 한세대 후에 '닷컴dot-com'을 붙이는 경우에 그랬듯이, 1959년 당시 에는 회사 이름에 '트로닉스tronics'만 붙이면 사람들의 주목을 받고 주 가를 끌어올릴 수 있었다. 축음기와 LP를 제작하는 아메리칸 뮤지 컬 길드 American Musical Guild라는 회사는 상장하면서 사명을 스페이스톤 Space-Tone으로 바꿨는데, 주가가 7배로 급등했다. 이 시대의 분위기를 잘 드러내는 회사 이름들을 살펴보면 '소닉스sonics'로 끝나는 여러 회 사를 비롯해 아스트론Astron, 벌카트론vulcatron 등이 있으며, 가장 인상 적인 이름으로는 파워트론 울트라소닉스Powertron Ultrasonics가 있다.

- 투자은행들은 지분을 다량으로 보유한 내부자들을 선호했기에 더 많은 대중이 구매할 수 없도록 금액을 제한하는 규정을 두었다. 이런 과정에서 대중의 광적인 지지가 한풀 꺾였고, 1962년에 이르 자 지지자들이 조금씩 사라지면서 이전의 모든 버블 형성기 때 그 랬던 것처럼 시장은 무너지기 시작했다. 트로닉스 열풍은 주식시장의 작은 부분에 불과했으며, 당시 주식 을 보유한 미국인이 상대적으로 적었기 때문에 사람들의 기억에 강 렬한 인상을 남기지는 못했다. 10 1990년대에 평균적인 미국 시민은 사회 전반에 거대한 충격을 줬던 마지막 주식 버블이 발발하고 2세 대가 지난 후의 사람들이었다. 그래서 마침내 또 다른 버블이 도래 했을 때 이를 알아차릴 수 있었던 것은 다음과 같이 힘없는 세 그룹 뿐이었다. 첫째는 과거의 버블을 직접 경험한 90세 이상의 투자자 들, 둘째는 경제사학자들, 그리고 마지막 세 번째는 찰스 맥케이의 「대중의 미망과 광기』 앞부분 세 장을 읽고 그 교훈을 마음속에 간직한 사람들이다.

- 합리적인 사고를 하기 위해서는 일정한 노력이 필요하다. 대부 분의 인간은 정신적으로 게으르고, 그렇지 않다고 해도 최소한 심 리학에서 말하는 '인지적 구두쇠' 본능에 따라 카너먼과 트버스키가 설명한 휴리스틱과 같은 분석적 지름길을 직관적으로 찾아내려 한 다. 엄격한 합리성이 요구되는 고된 인지적 추론은 전혀 유쾌하지 않기 때문에 사람들은 대체로 그것을 회피한다. 한 학자의 말에 따 르면 우리는 "다른 모든 것이 실패한 경우에 비로소 두뇌를 사용한 다. 물론 그런 경우에조차 사용하지 않는 이들이 많다. "

- 닷컴 시대는 금융 버블의 모든 고전적인 징후와 증상들을 보여줬 다. 첫째, 일상적인 대화에 주식 이야기만 등장한다. 둘째, 안정적 인 직업을 버리고 전업 투자자로 나서는 사람이 많아진다. 셋째, 상 승론자들이 하락론자들을 비난하고 조롱한다. 넷째, 극단적인 예측이 난무한다. 시장의 강세와 약세가 지금처럼 텔레비전과 인터넷으로 실시간 생중계되며 관찰되고 분석된 적은 일찍이 없었다. 이런 투자 열기가 실리콘 밸리는 물론 월스트리트, 포트리의 CNBC 스튜디오 등 테크 산업의 신경 집합소를 강타하긴 했지만, 일상의 대화마저 집 어삼킨 일반 대중의 투자 열기는 시장과 사교 모임과 투자 모임 등 지에서 가장 명확하게 확인할 수 있었다. 매사추세츠주 케이프 코드에 있는 노동자들의 집합소인 어느 이 발소에서도 이와 같은 불행한 사건이 여지없이 벌어졌다. 평상시 이런 장소에서는 주로 스포츠와 정치 관련 논박이 벌어지며, 그곳 에 텔레비전이라도 있으면 야구나 축구, 농구 경기의 응원전이 벌 어지곤 한다. 하지만 세기가 바뀌던 20여 년 전은 평범한 시기가 아 니었고, 빌 플린Bill Flynn이 소유하고 운영하던 매사추세츠주 데니스 시빌의 이발소Bill's Barber Shop는 평범한 이발소가 아니게 됐다. - 철도 버블부터 1920년대 대공황을 거쳐 인터넷 버블에 이르기까 지는 일정한 논리의 흐름이 있었다. 투자 열풍을 추동하는 동력을 제공한 것이 당대 최고의 신기술이었다는 점이다. 허드슨은 철도를 이용해 사무실과 건설 현장, 주주회의, 의회 등을 빠르게 오갈 수 있 었다. 1920년대 버블 형성기의 투자자들은 원거리 운항선에서조차 무선 선상 거래 신호로 발행되는 티커테이프ticker tape (실시간 거래가를 알려주던 종이 테이프-옮긴이)를 활용해 주식을 거래했다. 그리고 1990년대 인터넷 대화방과 온라인 거래는 인터넷을 통해 거래되는 인터넷 기업들의 주식에 더욱 열광하게 했다.

- 우리는 석기 시대가 끝난 후 약 300세대밖에 거치지 않았으며 여 전히 고대의 생존 본능에 따라 움직이고 있다. 그 300세대는 분석적 인지 능력을 더 발전시킬 만큼 충분히 길지 않았을 뿐 아니라, 설사 개선된 인지 능력을 갖춘다고 해도 앞으로 도래할 더욱 인간적인 후기 산업사회에서 그것이 현실 생활에 도움이 될지 심히 의심스럽 다. 다시 말해서 우리는 석기 시대의 정신을 장착한 채 우주 항공시 대를 살아가는, 시대의 부적응자가 될 가능성이 크다. 실제로 우리가 하는 행동 대부분은 매우 오래된 뿌리에서 비롯되 는데, 식욕을 조절하는 유전자와 같이 본능을 관장하는 수억 년 된 유전자들은 상당수가 지렁이류와 공유된다. 진화적 필요에 따라 선호됐던 에너지 가득한 설탕과 지방은 모든 척추동물에게 필요한 요소들이지만, 값싼 설탕과 지방질이 넘쳐나는 현대 세계에서는 전 적으로 부적응을 대표하는 요소가 됐다. 「대중의 미망과 광기의 관점에서 모방은 아마도 인간의 고착된 진화적 특성 가운데 가장 중요한 능력일 것이다. 인간은 섬세한 인 지 능력과 언어 능력 외에도 북극에서 카약을 만들고, 대평원에서 들소를 사냥하고, 아마존 분지에서 바람총과 같은 새로운 기술을 만들고, 타인의 기술을 빠르게 학습하는 능력을 갖추고 있다. 그리 고 이런 능력 덕분에 행성 대부분의 지역에서 큰 무리 없이 번성할 수 있었다. 하지만 안타깝게도 모방에 대한 인간의 본능은 부적응 행위나 종종 혐오스러운 행동에 대해서도 작동하는 경향이 있다. 이 불행한 경향을 보여주는 가장 유명한 실험은 아마도 스탠리 밀그램 Stanley Milgram의 '복종 실험'과 필립 짐바르도 Philip Zimbardo의 '스탠 퍼드 감옥 실험'일 것이다. 밀그램의 실험에서 피험자(선생님)들은 학생들이 오답을 말할 경우 실험자들의 권위에 설득되어 종종 치명 적 충격이 될 수 있는 전기충격을 가했다. 이와 비슷하게 스탠퍼드 감옥 실험에서는 피험자들에게 죄수와 간수의 역할을 부여했다. 그 러자 불과 며칠 만에 두 집단은 서로에게 폭력을 행사할 정도로 자신의 역할을 모방하고 내면화했다.