- 돈의 가치를 지키는 데 있어서 이 세상에는 그리스가 아닌 로마의 후예가 훨씬 많았다. 화폐경제가 시작된 이래로 무수한 사람들이 돈을 위조하거나 함량을 속이려고 끊임없이 시도했는데, 이처럼 돈의 물리 적 가치를 낮추는 조작을 '디베이스먼트debasement'라고 한다. 오늘날까지 알려진 대표적인 디베이스먼트 기술은 클리핑 clipping 과 스웨팅sweating이다. 클리핑은 주화의 주변을 살살 깎아내는 방법 이고, 스웨팅은 주화를 가죽 부대에 넣고 마구 비벼대어 금화와 은화 가루를 얻어내는 방법이다. 사람들은 클리핑 여부를 눈으로 확인하 기 위해서 주화 테두리를 톱니 모양으로 만들었다. 스웨팅을 막기 위 해 이탈리아에서는 금전거래가 끝나면 금화를 곧장 주머니에 넣고 밀 봉한 다음, 주머니까지 통째로 주고받았다. 이탈리아어로 품질보증을 의미하는 '피오리노 디 수겔로ñorino di suggello'는 원래 '밀봉된 금화' 라는 뜻이다. - 오스트리아학파를 대표하는 카를 멩거 Carl Menger는 화폐이론에서도 큰 족적을 남겼다. 그는 《화폐의 기원>에서 "화폐는 거래 편의를 위해 개인들이 고안해낸 것" 이라고 주장했는데, 이것이 오늘날 대부 분의 교과서에서 유일한 정설처럼 전수되 고 있다. 화폐는 자연발생적으로 탄생한 것이라는 일종의 진화론적 사상이다." 흥미로운 사실은 자유시장을 옹호하고 개인의 선택을 중시하는 오스트리아학파 의 대가들이 한마디로 말해서 상위 0.1 퍼 센트에 속할 정도의 부자였다는 점이다 - 멩거의 경우 유명한 변호사와 대부호의 딸 사이에서 태어난 전형적인 부르주아였다. 오스트리아학파의 한 사람인 미제스도 마찬가지다. 나치를 피해 미 국으로 이주하기 전 그는 오스트리아-헝가리 제국에서도 손꼽히게 부유한 집안 출신이었다. 이뿐만이 아니다. 그의 수제자인 하이에크 역시 남부럽지 않게 유복한 집안 출신으로, 자기 나라에서 둘째가라면 서러운 대부호 가문의 비트겐슈타인Wittgenstein과는 육촌관계였다." 사정이 이러하니 국가의 중요성을 별로 인정하지 않는 오스트리 아학파의 철학은 그들의 출신 성분에서 유래된 자연스러운 결론이라 고 해도 과언이 아니다. 즉 제1차 세계대전을 계기로 해체된 오스트 리아-헝가리 제국에서 최상위 0.1퍼센트로 살다 보면 '국가보다는 개 인, 정부보다는 시장'이라는 생각이 싹트지 않을 수 없다. 그런 환경 속에서 극도의 무정부주의와 자유시장 경제를 지향하는 철학이 생긴 것이다. 그렇다면 오늘날 주류 경제학의 한 축을 이루는 오스트리아 학파의 사상은 결국, 남들이 누리지 못했던 당대 최고의 교육을 통해 터득한 지식으로 자신들의 우월적 존재 기반을 고상하게 방어하는 논 리에 불과할 것이다. - 중국 사람들이 비단을 팔고 왜 금이 아닌 은을 받았는지는 여러 학 설이 있지만, 그중 가장 유력한 것은 유럽보다 중국에서 은의 상대가 치가 더 높았기 때문이라는 것이다. 즉 유럽에서는 금과 은의 교환비 율이 1대 12~15 정도였지만, 중국에서는 1대 10이라는 관념적인 생 각이 지배했다. 중국이 은의 상대가치를 높게 평가한 것이다. 그래서 유럽 상인들은 중국 물건을 수입할 때 금 대신 은을 지급하고, 유럽 안에서는 중국 수입품을 금화로 거래했다. 환율 차이를 이용해서 이익을 남긴 것이다. - 반짝거리지 않더라도 사회구성원들 사이에 합의만 이루어진다면 얼마든지 돈으로 쓰일 수 있다. 인류 최초의 법정화폐를 발행한 칭기 즈 칸은 그 사실을 알았지만, 종이돈을 혐오한 미국의 토머스 제퍼슨 대통령과 앤드루 잭슨 대통령은 그것을 몰랐다(10장 참조). 앤드루 잭슨보다도 50년 뒤에 태어난 카를 마르크스는 미국 대통 령들의 오류가 무엇인지 알려주었다. 그는 돈에 관해 설명하면서 "왕 이 왕인 이유를 왕에서 찾기보다는 백성과 신하의 눈에 왕으로 보이 는 사실에서 찾아야 한다"고 비유했다. 한 사회에서 돈이 존재하는 근 거를 왕과 마찬가지로 대상물 자체가 아니라 그것을 둘러싼 사회구성 원 간의 관계(네트워크)에서 파악한 것이다. 이렇게 본다면 한 나라(경 제권)에서 돈이 존재할 수 있는 궁극적인 기반은 사회구성원 간의 관계를 지켜주는 국가의 주권이다(돈이 지닌 이런 측면을 강조한 것이 화폐국정설인데, 이에 대해서는 2장을 참조하라). 돈에 관하여 이와 같은 형이상학적 결론에 이르게 되면 돈을 다루 는 대금업이나 은행업을 일방적으로 비난할 수만은 없다. 대금업자 나 은행가들이 비난받는 것은 순전히 오해의 산물이다. 시인 장 콕도 Jean Cocteau는 시인의 가장 큰 비극이 오해 때문에 칭송받는 것이라 고 했지만, 은행가의 가장 큰 비극은 오해 때문에 비난받는 것이다. - 은행업의 원조는 비밀리에 운영되던 대금업이다. 처음에는 유대인들 이 독점했지만, 사업의 이윤이 매우 크다는 사실이 알려지면서 르네 상스 시대가 열리기 직전부터는 각국의 일반 시민들도 대금업에 뛰어 들었다. 길거리에서 테이블을 깔고 호객하던 메디치 가문이 그 예다(7 장 참조). 메디치 가문의 사업이 그 이전 유대인들이 담당했던 대금업과 다 른 것은 국제적이었다는 점이다. 그들이 처음에 표면적으로 내세웠던 사업은 무역과 유통업이었다. 방대한 사업망을 통해 무역을 주력 사 업으로 유지하면서 부수적인 사업으로서 은밀하고 교묘하게 여수신 업무를 실시했다. 은밀한 것은 재량예금의 수신이고, 교묘한 것은 외화표시 건식어음의 할인이었다. 재량예금의 창구는 오직 통치자, 귀족, 성직자 등 지 배계급에만 열려 있었다. 외화표시 건식어음은 어음을 할인받는 차입 자에게 받아내야 할 이자를 환율로 전가하기 위해 고안되었다. 그럼 으로써 표면적으로는 이자 없는 그림자금융을 당당하게 운영할 수 있 었다. 초기의 은행가들은 건식어음을 할인한 뒤 만기가 되면 해외지점이 나 해외 동업자를 통해 외국 화폐로 원금을 돌려받았다. 독립채산제 로 움직이는 본점과 지점은 일정 절차에 따라 나중에 어음 실물을 맞 춰보면서 서로의 채권과 채무를 정산했다. 이처럼 근대 은행업은 처 음부터 국제금융에서 출발했으며, 그 핵심은 본점과 지점 간 어음의 청산과 결제 즉 지급결제 업무(환업무)였다. 다시 말해 근대 은행업의 뿌리는 국제금융과 지급결제 업무에 있었다." - 중앙은행이 없었던 시절에는 동업자끼리 서로 예금을 해 두고 그 돈(상대방에게 맞겨 놓은 금화)으로 결제했다. 지금도 국제적으로는 중 앙은행이 없기 때문에 해외송금 업무에서는 동업자은행끼리 코레스 (correspondent) 계약을 맺고 서로 지급을 대행하는 편의를 봐주는데, 이럴 때는 미리 예금을 맡겨놓거나 신용한도(credit line)를 정해둔다. 한편, 국내에서 동업자들끼리 서로 예금을 주고받는 것도 귀찮아지 자 은행의 집합장소인 어음교환소(clearing house)에 각자 지급준비금 을 맡겨 두었다. 그것이 나중에 중앙은행으로 옮겨가 지급준비제도로 진화했다. 오늘날 은행간 채무관계는 중앙은행에 맡겨놓은 지급준비금을 통해 정산된다. 은행들이 지급준비금을 이용하여 고객들을 위해 자금을 주고받는 일을 지급결제업무라고 한다. 과거에는 환(換)업무라 고 했다. 예나 지금이나 중요한 것은 지급결제 업무는 미리 맡겨놓은 돈이 있어야 한다는 것이다. 지급결제 수단의 하나인 수표(check)를 인출증(draft)이라고 부르는 이유도 여기에 있다. - 한편 중앙은행에 맡겨놓은 돈이 없는 보험사, 증권사, 저축은행, 금고, 신협 등은 지급결제 업무 면에서 일반 개인과 차이가 없다. 이들 제2금융권 금융기관들은 은행의 고객에 불과하다. 정부도 마찬가지다. 중앙은행에 예치한 정부예금을 근거로 국고 수표를 발행하고 전 국 각지로 재정 집행 자금을 뿌릴 수 있다는 점에서는 정부의 재정자 금방출 활동은 개인의 송금과 크게 다르지 않다. 결국 한나라의 지급결제 시스템에서 정점은 정부가 아니라 중앙은 행이다. 중앙은행이 없었던 시절에는 어음교환소가 그 자리에 있었지 만, 지금은 중앙은행이 있다. 중요한 사실은 근대 은행시스템에서 지 급결제 업무, 지급준비금, 그리고 중앙은행은 삼위일체라는 사실이다. - 19세기 말 일본은 유럽의 금융 시스템 속에 숨어있는 이런 사실 을 발견했다. 송나라 때부터 있었던 중국의 금융업자 전장이나 일 본의 금융업자 료가에는 단독 플레이어들이었다. 이에 비해 유럽 의 은행(bank)들은 매일 한자리에 모여 어음이나 수표를 집단적으로 결제(차액결제)했다. 이런 특징을 보고 일본인들은 'bank'라는 단어를 '은행'이라고 번역했다. 남북전쟁 중이던 1863년 링컨 대통령이 만든 '국가 은행법(National Bank Act)'을 읽고 1872년 메이지 정부가 '은행 조례'라는 법을 만들 때 탄생한 단어다. 은행이란 처음에 '은화 취급업자 일행 (association of silversmith)'이 라는 뜻이었다. 당시 일본은 은본위제도를 채택하고 있었으므로 은 행은 결국 '돈을 다루는 기관의 모임'이라는 집합명사다. 이 말 뒤에는 개별 기관보다는 집단이 중요하다는 생각이 자리 잡고 있다. 세계는 사물이 아닌 사실의 총합, 즉 세계는 사물 간의 관계로 이루어졌다는 철학자 비트겐슈타인의 생각과 똑같지 않은가! 그러나 우리나라 정부의 인식은 19세기 말 일본의 메이지 정부 수 준에 미치지 못한다. 우리나라 정부는 지급결제 업무에 관해서 은행 과 비은행의 차이를 구분하지 못하기 때문이다. 예를 들어 농업협동 조합법, 신용협동조합법, 산림조합법, 상호저축은행법, 새마을금고법 등 1970년대 제정된 여러 법률에는 지급결제 업무가 해당 기관의 고 유 업무인 것처럼 언급되고 있다. 이들 기관은 중앙은행에 지급준비 금을 맡기지 않아서 지급결제 업무 자체가 불가능한데도 그렇게 법률 이 만들어져 있다. 일종의 입법 오류이며, 지급결제 업무에 대한 무지 의 반증이다. - 2008년 소위 자본시장통합법(자통법)을 만들 때 증권사들까지 지급결제 업무를 수행할 수 있도록 법제화했다. 2020년부터는 카카오나 토스 등 IT 업체가 은행업 허가를 받지 않고 '종합지급결제사 업을 할 수 있도록 전자금융거래법(전금법) 개정을 추진하고 있다. 지급결제는 중앙은행과 지급준비금이 전제되는 서비스라는 것을 전 혀 이해하지 못한다는 걸 보여주는 예로, 한마디로 코미디가 아닐 수 없다(중국의 알리페이나 위쳇 등은 은행업 허가를 받고 지급결제 서비스를 제 공하고 있다). 우리나라의 자통법이나 전금법이 추구하는 것처럼 은행이 아닌 금융기관들이 지급결제제도에 참여하는 것은 위험하다. 1907년 미국의 금융공황이 그 예다. 은행과 신탁회사들이 대등한 자격으로 뒤섞여 지급결제 업무를 수행하다가 신탁회사들이 파산하여 발생한 미국 역사상 최악의 금융위기였다. 사람들이 그토록 미워했던 J. P. 모건이 나서서 최종대부자 역할을 수행해서 가까스로 수습될 수 있었다(11장 참조). 지급준비금도 없이 지급결제 업무를 수행토록 하는 것이 얼마나 위험한 것인지를 깨닫고 1913년 세운 것이 미국의 연방준비제도다. 과거의 쓰라린 경험 때문에 1970년대 미국의 저축은행들이 규제 완 화를 앞세우며 지급결제제도 참가를 요구했을 때 미 의회는 이를 수 용하지 않았다. 오히려 1980년 통화관리법을 통해서 저축은행에도 은행과 똑같이 지급준비의무를 부여했다. 어찌 되었든 지급결제 업무의 필요충분조건은 중앙은행과 거기에 맡겨둔 지급준비금이다. 금융의 역사나 생리를 조금이라도 공부한 사 람은 누구나 알고 있는 사실을 우리나라 공무원은 모른다. 부끄러운 일이다. - 소비임치계약이란 물건을 맡은 사람이 일단 소비하고 나중에 동종동량으로 갚는 계약을 말한다. 창고업 같은 통상적인 임치계약에서는 물건을 맡은 사람이 소비하는 것을 금지하지만, 소비임치는 소비가 허용된다. '소비임치'라는 속성을 강조하면서 예금을 특수한 금융상품으로 보는 것은 역사의 산물이다. 대금업이 금지되던 시절, 메디치를 포 함한 개인 은행들이 재량예금이라는 말을 고안해 냈다(7장 참조). 정해 진 이자를 지급하는 것이 아니라 재량적으로 준다는 점을 표시하기 위해 '재량'이라는 말을 붙였고, 은행은 단순히 돈을 보관하는 것이라 는 점을 강조하기 위해서 '예치(라틴어로 depositum)'라는 단어를 고른것이다. 다만 예치된 물건은 은행이 소비할 수 있어야 하므로 '소비임치계약'이라는 속성을 필요 이상으로 강조했다. 그런데 1515년 교황이 연 5퍼센트 이하의 이자 수취를 허용한 데 이어서 1545년 영국이 그 상한을 10퍼센트로 인상하면서 기독교 세 계에서 이자 수취가 합법화되었다. 그러면서 재량예금이라는 부자연 스러운 이름이 사라지고 고정금리를 지급하는 '예금'이라는 말로 대 체되었다. 예금이 소비임치계약임을 강조할 이유도 사라졌다. - 1811년 영국의 판례를 시작으로 관습법을 따르는 나라에서는 예 금거래를 통해 고객이 맡긴 돈의 주인은 은행이라고 본다. 그런데 우 리나라에서는 여전히 '예금은 소비임치계약'이라는 점을 유독 강조한 다. 이자 수취가 금지되던 시절 대금업자들의 선전술이 남긴 유산임 을 모르는 것이다. 그러면서 예금과 채권(은행채)의 차이를 유난스레 강조한다. 그렇다면 예금은 무엇인가? 금본위제도 시대에는 예금의 개념이 분명했다. 고객이 상업은행에, 상업은행이 중앙은행에 맡겨둔 금화 가 예금이었다. 화폐(금화)와 예금이라는 개념이 중앙은행보다 선행 했다. 그러나 불태환제도 시대로 접어들면서 상황이 달라졌다. 중앙은행이 있어야 화폐가 발행되므로 중앙은행이 화폐를 선행한다. 중앙은행은 지급준비율과 함께 지급준비의무의 적용대상(예금)을 정한다. 예금이 무엇인지는 중앙은행이 결정하는 것이다." 그렇다면 은행들이 취급하는 수많은 금융상품 중에서 어디까지를 예금으로 보고 지급준비의무를 적용하느냐를 판단해야 하는 문제가 남는다. 미국과 유럽 국가들은 그 판단을 중앙은행에 맡긴다. 지급결 제 업무는 통화정책 운용과 직결되기 때문이다. 참고로 각국 중앙은 행들은 예금의 범위를 비교적 넓게 설정하고 낮은 수준의 지급준비율 을 적용한다. 예외를 적게 만들어야 빠져나갈 구멍이 줄어들기 때문 이다. 이런 나라에서는 정기예금과 채권(은행)을 구별하지 않고 동 일하게 지급준비의무를 부과한다. - 그러나 우리나라에서는 한국은행이 예금의 범위를 정하는 것을 허 락하지 않는다. 한국은행이 예금의 범위를 넓히면 상업은행들의 지급 준비의무 부담이 커진다고 보기 때문이다. 지극히 통화주의적 발상 이다. 통화주의적 관점에서는 지급준비제도를 규제 차원에서만 본다. 그래서 '지급준비세(reserve tax)'라는 말이 생겼다. 상업은행들은 지급준비금이 있으므로 지급결제 업무를 수행한다. 평소 중앙은행과 예금거래를 하기 때문에 유사시에는 대출도 받는다. 글로벌 금융위기 직후 골드만삭스를 비롯한 투자은행들이 스스로 상 업은행으로 전환한 뒤 지급준비의무를 흔쾌히 부담한 이유는 중앙은 행과의 예금거래가 투자은행(증권사)가 누릴 수 없는 특혜이자 특권이기 때문이다. 그러나 우리나라에서는 지급준비의무를 부정적인 시각으로 본다. 글로벌 금융위기 직후인 2011년 지급준비의무 적용대상을 넓히기 위 해 한국은행법 개정 방안이 논의될 때 정부는 물론 은행 노조까지 나 서서 반대했다. 금융위원회는 지급준비의무를 무력화시키는 조치를 남발한다. 외 국이라면 예금에 해당하여 지급준비의무가 적용되는 공탁금, 주식청 약증거금, 신탁계정차, 콜머니, 환매조건부채권매매 등을 희한한 이 름으로 분류하여 지급준비의무를 배제한다. 결국 한국은행의 통화정 책이 지장을 받을 수밖에 없다. 놀랍게도 한국은행 금융통화위원회는 이런 문제를 애써 외면한다. 은행업의 기본인 예금에 대한 인식이 이러하니 한국은행 금융통화위 원회가 과연 은행업을 제대로 이해한다고 할 수 있을까? 유감스럽게 도 공무원보다 은행업을 잘 안다고 하기 어렵다. - 네덜란드 경제학자 부이터Buiter와 같은 경제학자들은 이제 중앙은행들이 최종대부자를 넘어서 '최종 시장조성자(last resort of market maker)'가 되어야 한다고 주장한다. 은행만 살릴 것이 아니라 금융시 장 전체를 살리라는 주문이다. 정부도 감당할 수 없는 숙제를 중앙은 행에 맡기면서 은행들에만 특혜를 베풀지 말고 온 국민에게 혜택을 확대하라고 주문한다. 과연 옳은 말일까? 중앙은행이 지켜야 할 도덕률이 위기 때만 문제되는 것은 아니다. 평상시에도 논란이 되기 충분하다. 이제 상당수 선진국 중앙은행들 이 지급준비금에 이자를 지급한다. 그러다 보니 금융자산의 가격이 폭락하고 있는데도 은행들은 기업들을 살릴 생각을 하지 않고 가만 히 앉아 중앙은행에 거액의 지급준비금을 묵혀 두면서 이자만 받는 다. 21세기 '3-6-3 룰'이라고나 할까? - 그 결과 주요국에서는 돈이 잘 돌지 않는 가운데 초과유동성만 넘 쳐나는 일이 계속되고 있다. 실물경제는 엉망인데도 은행의 영업이익 은 엄청나다. 그러다 보니 정부가 나서서 배당을 억제하고 은행원의 급여와 보너스 수준까지 통제하는 상황이 연출된다. 이런 모습에서 시민들은 분노하지만 은행들은 태연하다. 그리고 금융규제 강화 움직임에 대해서 공공연히 반대 목소리를 높이고 있 다. 대부분의 나라에서 벌어지는 일이다. 이렇게 비양심적인 은행들 이 위기에 처했을 때 세제 혜택과 발권력을 동원해서 살려둔 것은 정 부와 중앙은행의 잘못일까? - 경제학이 세속 철학인 이유 이렇게 케인스는 떠났지만, 케인스가 흔들어 놓은 경제학의 정체성 문제는 글로벌 금융위기를 계기로 다시 수면 위로 올라왔다. 경제학 은 규범과학인가, 실증과학인가? 경제학은 법학, 수학, 철학과 같은 선험적·연역적 학문인가, 의학, 생물학과 같은 경험적·귀납적 학문인 가? 경제 제도와 원칙을 정해두고 그에 따라 정책을 운용해야 하는가, 달라진 현실에 맞추어 제도와 규범을 그때그때 바꿔야 하는가? 경제 학은 객관적 실체를 다루는 학문인가, 주관적 가치를 다루는 학문인가? 경제 체제의 위기 관리는 수리모형이 동반되는 과학인가, 직관이 동원되는 예술인가? 문제는 거기서 그치지 않는다. 학문의 정체성을 넘어 경제학을 연구하는 학자들의 정체성 문제로 이어진다. 다른 학자들에 비해서 경제학자들은 도대체 심지가 없다. 브레튼우즈 체제가 출범할 때 환율 안정의 중요성을 입 모아 칭송하던 경제학자들은 1971년 닉슨 미국 대통령이 금태환 중단을 선언하자 "그것도 옳다"면서 일제히 변동환율제도의 장점과 가능성을 찬양하기 시작했다. 이후 수십 년 동안 온 갖 계량 분석을 통해 환율의 안정성은 포기하더라도 자유로운 자본 이동은 보장해야 한다는 결론을 수없이 내놓았다. 그러다가 최근에는 브라질식의 자본 통제나 토빈세Tobin's tax도 나쁘지 않다는 의견도 속출하고 있다. 글로벌 금융위기 이후의 모습은 더욱 황당하다. 후진국들이 경제 위기를 맞았을 때는 절약과 긴축을 강조하던 IMF는 미국에서 글로벌 금융위기가 시작되자 선진국들의 재정 확대와 금리 인하를 바람직하 다고 두둔했다. IMF의 수석이코노미스트로서 후진국들이 경제위기를 맞았을 때 절약과 긴축을 강조하던 학자(올리비에 블랑샤르)는 요즈음 재정 건전성을 걱정하는 것은 바보짓이라고 충고한다. 얼마 전까지 세계 경제 가 구조적 장기침체를 맞았다고 비관론을 설파하던 학자(로렌스 서머 스)는 코로나19 위기 이후 돌변하여 인플레이션 가능성을 경고하기 바쁘다. 이것이 미국식 주류 경제학을 전공한 학자들의 현주소다. 케 인스의 말대로 “사실이 바뀌면 생각이 바뀐다"는 말로 변명할 수도 있겠지만, 한편으로는 안쓰러울 정도로 경박해 보인다. 이렇게 엉성하고 천박한 모습을 보이고 있는 경제학과 경제학자 들을 향해 더 가혹한 질문들이 쏟아진다. 경제학은 도대체 원칙과 영 혼이 존재하는 학문인가, 시류에 따라 지배자의 논리만 대변하는 시들의 궤변인가? 엄격한 법률가 존 애덤스가 살아 있다면, 오늘날의 경제학자들을 변호하기 위해 학문의 법정에 설 것인가, 거부할 것인 가? "저는 사실이 달라지면, 생각을 바꿉니다. 선생님은 어떠십니까?"라는 케인스의 발 빠른 사상 전향은 학문의 법정에서 통할 수 있을까? 젊었을 때는 자유무역과 자유방임을 주장하다가 늙어서는 관세청장 에 올라 세금을 걷었던 '도덕철학 교수' 애덤 스미스의 이율배반성(경 제학에서는 이럴 때 '동태적 비일관성'이라는 듣기 좋은 말로 에둘러 말한다)은 진리의 법정에서 어떤 판결을 받을 것인가? 글로벌 금융위기를 계기로 세계는 정부의 개입이 강조되는 케인스 시대로 다시 접어들었다. 하지만 2010년 유럽의 재정 위기와 2011년 미국의 신용등급 강등 같은 일을 고려하면, 정통 케인스주의가 통하 기도 어려워 보인다. 한마디로 케인스가 한바탕 체질을 바꿔놓은 제학은 지금 좌표를 잃고 방황하고 있다. 오죽하면 정치인들이 현대 화폐이론(MMT)을, 컴퓨터 엔지니어들이 탈중앙화 금융(DeFi)을 시끄 럽게 떠드는데, 경제학자들은 이렇다 할 설명과 반론을 내놓지 못하 겠는가!

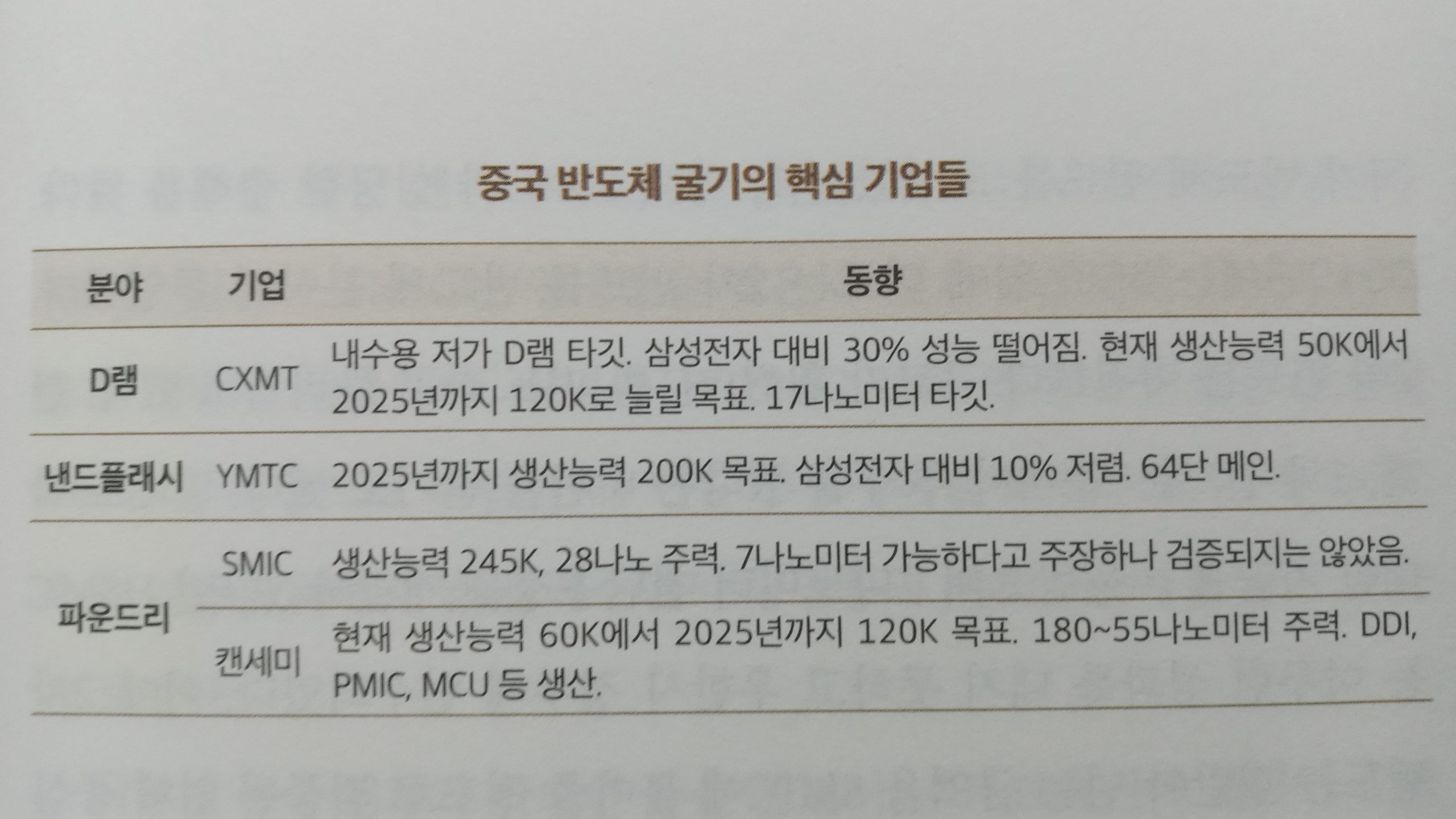

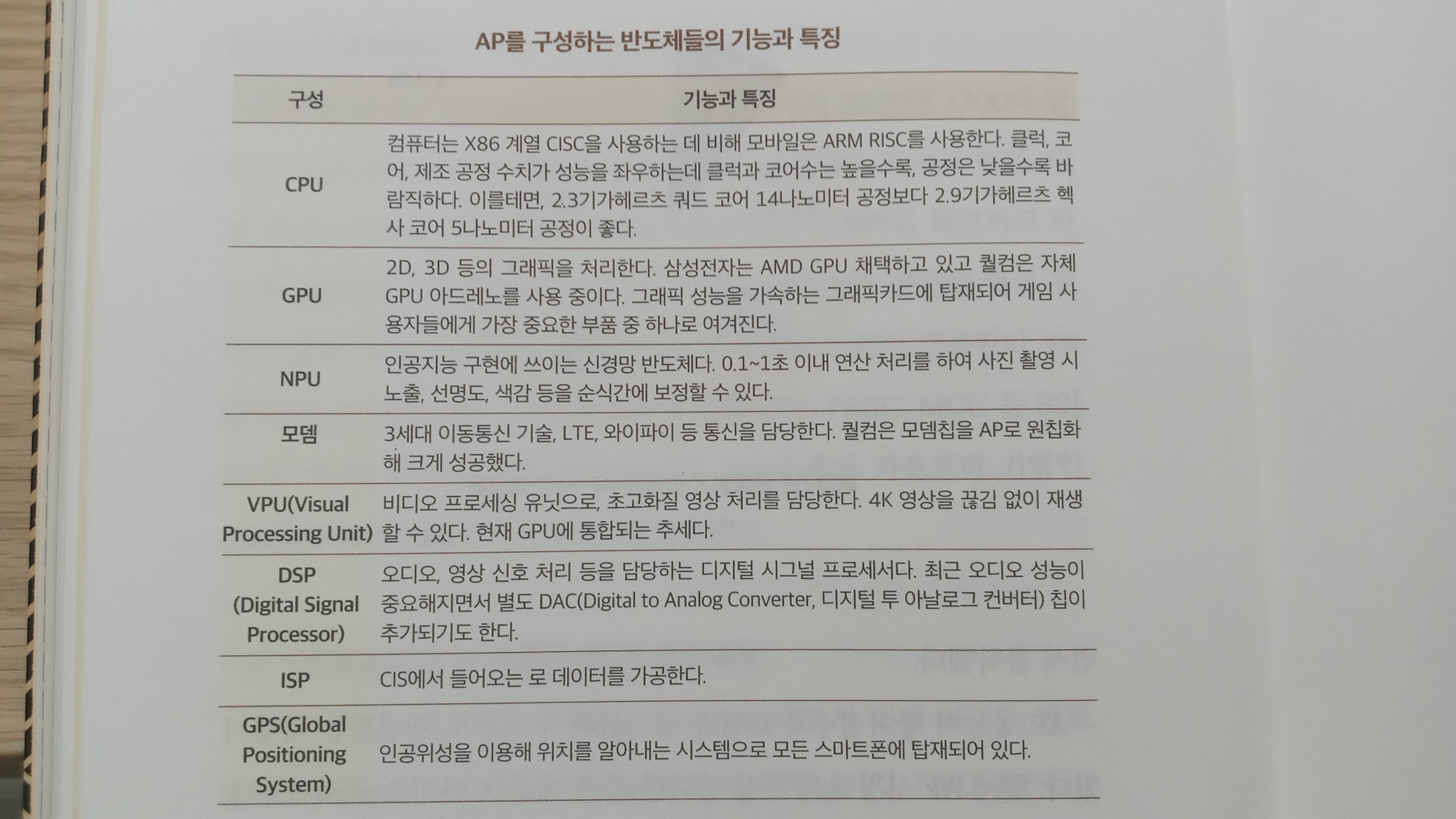

- 현대사를 살펴보면 미국이 패권 전쟁에서 항상 성공하는 방정식이 있다. 무역으로 도발하고, 기술로 압박하고, 금융으로 제압하는 것이 다. 미중 패권 전쟁도 이런 식으로 전개될 가능성이 높다. 현대는 기술 패권을 가진 나라가 세계를 지배하는 시대다. 바이든 대통령이 미국 정부가 가진 영향력을 총동원하여 반도체 관련 국내외 기업들에 첨단 반도체 기술과 장비의 중국 수출을 금지하는 이유가 무엇이겠는가. 중 국이 절대로 반도체 기술을 넘보지 못하게 하려는 속셈이다. 이제 경제 발전의 기초 원자재는 원유에서 반도체로 옮겨왔다. 과거와 달리 지금은 모든 제조 분야에 반도체가 들어간다. 트랙터 같은 농기계에도 이미 자율주행 기술이 접목되고 있다. 과거 제조업에서는 원가 중 반도체 비중이 1% 수준에 불과했지만 향후 10%까지 점진적 으로 증가하리라는 것이 상당수 전문가들의 의견이다. 지금 진행 중인 4차 산업혁명이 더욱 가속화한다면 반도체 수요는 폭증할 것으로 예상된다. 지난 20년간 반도체 시장 성장률은 전체 경 제 성장률에 비해 부진했다. 2000년 대비 최근 세계 증시 시가총액은 4배 늘었지만, 반도체 산업 시총은 2배 증가하는 데 그쳤다. 하지만 4 차 산업혁명 본격화로 앞으로의 양상은 완전히 달라질 것이다. - 반도체 굴기에 나선 자유시장경제의 수호자 아마도 미국의 반도체 굴기를 충격으로 받아들이는 사람들이 많을 것이다. 신자유주의를 세상 곳곳에 전파하던 미국이 시장경제를 훼손 시킨다는 것이 어색하게 느껴질 수도 있다. 그러나 미국은 이미 1960 년대에 자국 반도체 산업을 육성하기 위해 막대한 자금을 투입하는 유치 산업 전략을 시행한 바 있다. - 이 시기는 소련과 우주 경쟁을 벌이던 때다. 소련과의 경쟁에서 이기기 위해서는 반드시 우주항공과 반도체 산업을 육성해야 했다. 당 시 반도체는 너무 비싸서 일반 기업들은 도저히 살 수 없었다. 하지만 미국 국방부는 지속적으로 자국산 반도체를 구매했다. 이렇게 해서 인 텔, 페어차일드 같은 기업이 성장할 수 있는 기반을 마련해준 것이다. 1980년대 일본과 반도체 전쟁을 벌일 때도 미국 국방부와 실리콘 밸리 간 협력 사업이 매우 활발했다. 당시 개발된 원천 기술들은 지금 도 굉장히 유용하게 쓰이고 있다. 인터넷도 '알파넷ARPA net'이라는 국방 통신에서 유래한 기술이다. 일본과 독일을 제압한 후 20년간 미국은 유치 산업을 보호할 필요 가 없었다. 이미 팍스 아메리카나 시대였기 때문이다. 미국인들은 중 국과 공존하면서 성장하는 골디락스Goldilocke' 경제가 영원할 것이라고 착각했다. 그러나 시진핑 정권이 '일대일로'와 '중국제조 2025中國 Baans'를 개시하면서 잠자던 거인을 다시 깨웠다. 미국 반도체 굴기의 특징은 중국 기업을 제외하고는 차별하지 않는 기조를 보이는 것이다. 인텔이든, 삼성전자든, TSMC든 똑같은 혜택을 - 중국의 반도체 기술력이 정부 자금 투입으로 크게 성장했기 때문에 미국 입장에서는 세계 패권에서 자신을 배제하고 독주하려는 중국을 제지하지 않을 수 없다. 이에 미국은 유럽과 네덜란드 정부를 압박해 ASML의 극자외선EUV, Extreme UltraViolet 노광 장비가 중국 땅으로 들어가 지 못하게 했고, AMAT, 램리서치, KLA 등 미국 업체의 장비 수출도 점차 더 노골적으로 막고 있다. ASML에 레이저 소스를 제공하는 핵 심 업체 사이머가 바로 미국 기업인데, 사이머 외에도 미국이 네덜란 드를 압박할 수 있는 카드는 무수히 많다. 10나노미터 이하 공정을 시행하려면 반드시 EUV 장비가 필요하 다. 최근 미국은 대중국 반도체 미세공정 기술 수출 금지 대상을 10나 노미터에서 14나노미터로 확대했고, 16나노미터로 제재를 강화하는 법안을 준비 중이다. 일부 심자외선DUV, Deep Ultraviolet 장비도 중국으로 공급되지 못하도록 할 가능성이 높아졌다. 기술 제재의 범위도 시스템 반도체에서 메모리로 확대되고 있다. - 최근 미국 정부는 14나노미터 이하 비메모리 반도체 기술의 대중국 수출을 금지하면서 18나노미터 이하 D램과 128단 이상 낸드플래시 기술 수출도 함께 막았다. 미국 의회의 압박으로 중국 YMTC 낸드플 래시를 아이폰14에 적용하려던 애플의 계획도 잠정 중단되었다. 앞으 로 중국에 진출해 있는 다국적 기업에 대한 수출은 별도로 미국 상무 부의 심사를 거쳐야 한다. 이에 중국에 생산 공장을 둔 삼성전자, SK 하이닉스 등 우리 기업들의 피해가 우려되었지만, 다행히 이런 조처의 적용을 1년 동안 유예받게 되었다. - YMTC의 필살기, 엑스태킹 엑스태킹xTacking이란 YMTC가 2018년에 소개한 기술로, 자사 낸드 플래시 양산에 적용된다. 통산 낸드플래시는 한 장의 웨이퍼에 주변 회로와 메모리 셀 어레이를 형성해 만들어진다. 이에 비해 엑스태킹은 두 장의 웨이퍼에 주변회로와 메모리 셀어레이를 각각 만든 후 하이브리드 본딩 기술로 붙이는 방식을 구사한다. 현재 하이브리드 본딩 기술은 서버 CPU central Processing Unit(중앙 처리 장치) 등 HPC High Performance Computing (고성능 컴퓨팅) 칩에 주로 쓰이는데, YMTC는 특이하게 낸드플래시에 처음 적용했다. YMTC가 낸드플래 시에 하이브리드 본딩 장비를 본격 도입한다면 한미반도체, 이오테크 닉스 등 국내의 장비 업체들이 수혜를 볼 가능성이 커진다. 현재 하이 브리드 본딩 장비를 독점 공급 중인 네덜란드의 BESI는 시스템 반도 체 관련 수요만 해도 감당이 어렵기 때문이다. 엑스태킹 공법으로 만든 낸드플래시는 입출력 속도가 빠르다. 제품 의 생산 시작부터 인도가 완료될 때까지 소요되는 리드 타임lead time 단 축 효과와 함께 공정 가속화 효과도 좋은 편이다. 저장 용량을 좌우하는 데이터 셀 밀도도 높다. 그러나 치명적 단점이 있는데, 바로 낮은 수율과 비싼 생산 원가다. 낸드플래시가 D램에 비해 상당히 저렴한 메 모리라는 점을 생각하면, YMTC의 행보는 닭 잡는 데 소 잡는 칼을 쓰 는 격이다. YMTC는 엑스태킹 낸드플래시로 초당 3기가비트 속도를 구현해 기존 제품 대비 2배 가까운 속도를 낼 수 있다고 한다. 또한 이 전송 속도를 지원하는 컨트롤러를 만들면 굉장히 빠른 SSD를 만들 수 있다 고 주장한다. 세계적으로 SSD 컨트롤러를 제대로 설계하는 업체는 삼 성전자, 인텔(SK하이닉스가 해당 사업 부문 인수) 정도다. 아무리 낸드플래시 가 좋아도 컨트롤러, 펌웨어 조합이 안 좋으면 SSD 성능이 크게 떨어 진다. 가뜩이나 지난 5~6년 사이 3D 낸드플래시와 SSD 아키텍처가 복잡해져 컨트롤러 설계 난이도가 굉장히 높아졌다. 현재 YMTC는 파이슨, 실리콘모션 등과 협력해 턴키 SSD, 자체 브 랜드 SSD를 만들고 있는데, 이제 막 컨트롤러 개발 협력에 착수한 상 태다. 결론적으로 YMTC의 기술 발표에는 상당한 과장이 들어가 있다 는 평가다. 그럼에도 불구하고 YMTC의 기술 진보 속도는 놀라운 수 준임이 분명하다. 한편, 이에 비해 D램에 주력하고 있는 또 다른 중국의 반도체 기업 CXMT는 기술 개발 속도가 떨어지는데, 17나노미터 진입에 어려움을 겪고 있는 것으로 알려졌다. 주요 고객사의 품질 테스트나 납품 계약 도 아직 진행된 건이 없는 것으로 보인다. 낸드플래시에 비해 D램은 진입 장벽이 훨씬 높다는 반증이다. - 자율주행차, 메타버스향 반도체 수요는 아직 정확한 추정조차 하기 어렵다. 자율주행차는 128기가바이트 D램을 탑재해야 제대로 된 기 능을 구현할 것으로 전망된다. 소프트웨어 기술이 부족한 기업들은 하 드웨어를 넉넉하게 적용할 수밖에 없다. 자동차용 D램 시장은 현재 새로 형성되는 중이다. 차량용 반도체는 추위와 더위에 잘 견디고 내진동성 등 내구성이 좋아야 하는데, 지금 은 모바일 D램이 그대로 적용되고 있다. 하지만 향후 특화된 시장이 만들어질 것으로 보인다. 차량용 반도체는 신뢰성 제품이어서 마진율이 굉장히 좋을 것으로 기대된다. 자동차는 경기 흐름이 좋을 때 연간 약 1억 대가 거래되는 시장이다. 자율주행차에 16기가바이트 반도체 만 적용해도 스마트폰을 뛰어넘는 거대 시장이 새로 생기는 셈이다. D램 공급이 쉽게 늘어나기는 어렵다. DDR5는 DDR4 대비 넷 다이 Net Die(웨이퍼당 생산 가능한 칩 수)가 15%가량 감소한다. 칩 다이 크기가 15% 커지기 때문에 결과적으로 공급이 줄어드는 것이다. 삼성전자 화성캠퍼스의 13라인과 SK하이닉스의 이천 팹 M10은 D램 라인에 서 CISCMOS Image Sensor(이미지센서) 혹은 파운드리 라인으로 전환하고 있 는데, 이렇게 D램의 공급이 축소되면 가격 상승으로 이어질 가능성이 높다. - 세계 최초로 플래시메모리와 낸드플래시 메모리를 개발해낸 업체 는 일본의 도시바다. 그러나 도시바는 이 귀중한 연구 개발물의 가치 를 알지 못했다. 도시바의 실수가 삼성전자에게는 천재일우의 기회가 된 것도 역사의 아이러니다. 도시바의 연구원 마쓰오카 후지오舛岡富士雄 는 플래시 메모리와 낸드플래시 개발의 주역인데, 연구 개발에는 천재 적이었지만 사회성은 극도로 떨어지는 인물이었다. 밤새 일에 몰두하 고 특허를 쓰고 일과 시간에는 낮잠을 자고 낮술을 마시기도 했다. 도시바 연구소에 새로운 소장이 부임하자 마쓰오카는 미운털이 박 히게 되었다. 전임 소장은 그의 능력을 잘 알고 배려했지만 신임 소장 은 달랐다. 마쓰오카는 부하 연구원들이 없는 부서로 발령받아 혼자 근무하게 되었다. 그가 개발한 기술 또한 홀대받았다. 도시바는 플래 시메모리 기술은 인텔에, 낸드플래시 기술은 삼성전자에 거의 그냥 넘기다시피 했다. 마쓰오카는 조직의 압박을 견디지 못하고 도시바를 떠나 대학 교수로 자리를 옮겼고, 이후 도시바를 상대로 발명 보상금을 달라며 소송을 진행하기도 했다. 도시바의 결정적 오판으로 삼성전자에게는 뜻하지 않은 행운이 넝 쿨째 굴러 들어왔다. 이후 삼성전자는 낸드플래시 기술 개량에 매진하 고, 아이팟용 HDD 대체 메모리를 찾던 애플을 설득해 낸드플래시 시 장을 크게 확장했다. 현재 삼성전자는 세계 낸드플래시 시장에서 점유 율 1위를 기록하고 있다. 메모리 반도체 산업에서 한일 간 국운은 이 렇게 엇갈리게 되었다. - IBM이 쏘아올린 인텔의 전성기 1981년, IBM은 ‘IBM 퍼스널 컴퓨터 5150'(보통 'IMB PC'라고 부른다) 이라는 이름의 신제품을 세상에 내놓았다. 그리고 이것은 IT 역사를 바꾸는 변곡점이 된다. 이 컴퓨터는 성능 자체로 봤을 때는 그렇게 특 별할 것이 없었지만, IBM이 출시와 함께 내린 결정은 그야말로 세상 을 바꾸는 파급 효과를 불러왔다. IBM이 이 제품을 출시하기 전까지는 컴퓨터 업체마다 아키텍처 architecture(컴퓨터 시스템의 설계 방식)가 달라 호환성이 없었다. 하드웨어는 물론이고 소프트웨어도 각 컴퓨터에 맞게 따로 만들어야 했다. 하지만 IBM은 IBM PC의 아키텍처를 공개하여 다른 제조사들이 그와 호환이 가능한 제품을 만들 수 있도록 했다. 시중에서 쉽게 구할 수 있는 인텔 8088(x86계열) CPU와 마이크로소 프트 MS-DOS를 채택한 것도 주효했다. HP, 컴팩 등 경쟁사들이 IBM 표준을 활용하면서 인텔과 마이크로소프트 중심으로 소프트웨어 생 태계가 재편되었다. 이렇게 해서 IBM PC는 오늘날 개인용 컴퓨터의 표준 규격을 만들어냈다. 당시 애플은 IBM에 앞서 PC 시장에 진출해 있던 상태였고 기술력 도 앞서 있었지만, 호환성을 내세운 IBM에 밀리게 된다. '빅 브라더' 로 불릴 정도로 강력했던 IBM의 영향력은 286 컴퓨터 (인텔 80286 탑재)PC XT와 PC AT까지 이어졌다. 그 뒤 상황은 IBM이 전혀 의도치 않 은 방향으로 흘러갔다. 호환 PC들이 IBM 제품을 추월하기 시작한 것 이다. IBM은 1987년에 386컴퓨터(인텔 80386 탑재) PS/2 를 내놓았지 만 예전 위치를 되찾을 수는 없었다. 이후 인텔은 CPU를 기반으로 소 프트웨어 생태계를 장악하고 PC 산업의 주도권을 틀어쥐게 되었다. IBM이 PC 하드웨어 표준화 관련 설계자산 등록에 소홀했던 것도 추락을 가속화하는 원인이 되었다. 운영체제는 마이크로소프트의 윈 도우즈가 대세로 자리매김했고 '윈텔(윈도우즈+ 인텔)' PC 표준화로 소 프트웨어 회사들의 덩치는 빠른 속도로 커졌다. 애플은 PC의 상용화 측면에서는 최초로 성공을 거두었지만 시장에서는 윈텔에 밀려 조연 에 만족해야 했다. - 인텔은 2년마다 트랜지스터 집적도가 2배씩 높아지는 '무어의 법 칙 Moore's Law' 20을 통해 고객사들이 이탈하는 것을 막았다. 경쟁사가 가 성비 좋은 새로운 반도체를 만들어도 인텔을 넘어설 수 없었다. 지금 당장은 인텔보다 좋은 제품이 나와도 조금 기다리면 인텔이 더 나은 CPU를 내놓을 것이라고 개발자들이 신뢰했기 때문이다. 이미 윈텔체 제가 컴퓨터 생태계에 잠금 효과를 내고 있었던 셈이다. 인텔은 초기 CPU를 생산할 때 자체 팹도 활용하고 외주도 같이 쓰 는 투트랙Two Track 전략을 구사했다. 외주처로는 일본 NEC 등을 선택 했다. 하지만 곧 외주 물량을 끊고 자체 팹을 강화하기 시작했다. 인텔 주도의 혹독한 환경에서 유일하게 살아남은 CPU 회사가 바로 AMD 다. 인텔은 외계인을 고문해 기술을 뽑아낸다는 소리를 들을 정도로 앞선 기술력을 자랑했다. 이른바 '틱톡Tick-Tock 전략'으로 한 해는 설계 를 바꾸고, 이듬해는 미세공정을 진전시켜 칩 성능을 높였다. 이런 방 식으로 인텔은 설계부터 공정까지 초격차를 유지할 수 있었다. - 인텔 제국, 쇠락의 길로 접어들다 인텔의 생태계는 강력했고 영원할 것만 같아 보였다. 하지만 원가 절감을 목적으로 R&D 연구원을 포함한 직원들을 대거 해고하는 등 치명적인 오판을 내리며 쇠락의 길을 걷기 시작했다. 그때 이미 IT 산업의 다른 한쪽에서는 과거의 강자가 다시 기지개를 켜고 있었다. - 2007년, 스티브 잡스는 아이폰을 내놓으면서 모바일 AP를 핵심 반도체로 부상시켰다. 한편, 인텔이 내놓은 모바일 AP 아톰은 저전력 구현 에 실패해 스마트폰 시장에서 존재감을 확보할 수 없었다. 스티브 잡스는 한때 아이폰의 두뇌로 인텔 CPU를 검토했지만, 15 와트 이하의 전력 제품 라인업이 없는 것을 보고 포기했다. 인텔 CPU 대신 AP를 쓸 경우 새로운 언어로 소프트웨어를 처음부터 개발해야 하는 부담이 있었지만, 저전력 구현을 위해 이를 정면 돌파하기로 했다. 아이폰은 휴대폰 배터리를 쓰기 때문에 1~2와트 수준의 저전력 칩이 필요했던 것이다. - 애플의 스마트폰 출시 이후 모바일 혁명이 본격화되었고, 소프트웨 어 생태계 주도권은 PC에서 모바일로 완전히 넘어가버렸다. 그나마 모바일 시대를 맞아 트래픽이 증가하면서 서버 시장이 급성장한 것은 인텔 입장에서는 천만다행이었다. 인텔은 서버 CPU 분야에서는 여전 히 영향력을 발휘할 수 있었다. 하지만 인텔은 모바일 시대에 대응하 는 데 실패하고서도 교훈을 얻지 못한 듯 틱톡 전략을 수정하는 최악 의 수를 두고 만다. 매년 공정이나 설계를 진보시키는 기존 틱톡 시스템 대신 'P(제조공 정)-A(아키텍처)-O (최적화)'라는 PAO 시스템을 들고 나온 것이다. 창업자 가 주창한 무어의 법칙은 이미 내팽개친 지 오래였다. 미세공정에 따 라 노광 장비의 가격 상승 등 공정 부담이 눈덩이처럼 커진 것도 영향 을 미쳤다. 틱톡 전략 폐기로 인해 인텔의 미세공정은 무려 7년 동안 14나노미터에 정체된다. - 인텔의 잦은 악수 이면에는 경영진 문제가 있었다. 제6대 CEO 브 라이언 크르자니크Brian Krzanich가 구조조정을 단행했던 일이 기술 개발 의 원동력을 산산조각 내고 회사를 어려움에 빠뜨리는 자승자박의 결 과로 돌아왔던 것이다. 이때 핵심 인력들이 대거 이탈했는데, 이들이 애플, 엔비디아, AMD 등 경쟁사로 들어가 반도체 설계 능력을 한층 진전시켰다. 인텔은 FPGAField-Programmable Gate Array21 2위 업체 알테라와 자율주행 칩셋 업체 모빌아이를 인수하는 등 변화를 모색했지만, 근본적인 경쟁 력 하락을 막기에는 역부족이었다. 그사이 당시 산소호흡기를 끼고 있 던 만년 2등 CPU 기업 AMD는 설계 경쟁력을 크게 키우게 된다. 인 텔이 수렁에 빠져 허우적거리는 동안 AMD는 혁신을 거듭했다. 공정부문을 따로 떼 글로벌파운드리스로 매각하고, TSMC 파운드리를 이용해 7나노미터 칩을 내놓았다. 그리고 PC 시장뿐 아니라 서버 시장 에서도 인텔 시장 점유율을 뺏어오기 시작했다. 인텔은 14나노미터에 7년 동안 머무르면서 TSMC, 삼성전자 등 파 운드리 업체에 미세공정 기술 측면에서 밀리기 시작한다. 2021년, 애 플은 맥북에 사용하던 인텔 CPU를 빼고, 자체 설계한 M1 칩을 적용 했다. M1은 인텔의 칩보다 성능이 월등하고 전력 소모도 훨씬 적었다. 현재 인공지능 산업이 가속화하는 것도 인텔에게는 적대적인 환경 으로 작용하고 있다. 이세돌 9단과 바둑 대결을 펼친 인공지능 알파고가 크게 성공한 이후, 인공지능 반도체의 주류가 CPU에서 GPU로 완 전히 넘어갔기 때문이다. 자율주행차와 암호화폐 채굴 수요까지 더해 져 GPU 수요는 급증했고, 이렇게 GPU 전성 시대가 도래하면서 엔비 디아가 급부상했다. 이제 엔비디아마저 인텔의 CPU 시장을 노리고 있는데, 인텔은 인공지능 시장에 제대로 대응하지 못하고 전전긍긍하 는 상황이다. 뒤늦게 정신을 차린 인텔은 엔지니어 출신 팻 겔싱어Pat Gelsinger를 새 로운 CEO로 영입해 부활을 노리고 있다. 설계, 소프트웨어 쪽 인력도 상당 부분 보강하고 있다. 오픈소스 Risc-V(리스크파이브)를 개발한 팹리 스 사이파이브 설립자들도 영입했다. 애플 AP A 시리즈, 테슬라 FSD Full Self Driving (완전자율주행) 칩 등의 '괴물 반도체' 탄생에 핵심적 역할을 한짐 켈러Jim Keller를 영입해 엘더레이크에 10나노미터 미세공정을 적 용하고, 빅리틀 기술을 AP가 아닌 CPU에 처음으로 시도하기도 했다. 하지만 이런 노력에도 인텔의 공정 전문가 수는 여전히 부족한 상태라 는 평가다. - 인텔의 파운드리 사업 진출은 성공할 것인가 팻 겔싱어가 제8대 CEO로 취임한 이후 인텔은 기술 주도권 확보에 집중하고 있다. 파운드리 시장 진출 선언도 기술 리더십을 회복하려는 전략의 일환이다. 인텔은 미국 애리조나주 소재의 2개 신규 팹 구축에 200억 달러(22조 원)를 투자한다는 계획을 발표했다. IBM과 차세대 로직 반도체, 패키징에 대한 공동 연구도 진행하기로 했다. 그러나 인텔이 파운드리 시장에 안착하기는 쉽지 않을 것으로 보인다. 인텔은 지난 2016년에도 파운드리 시장 진출을 계획했다가 포기 한 바 있다. ASML로부터 EUV 장비를 조달하는 문제도 쉽지 않았다. 무엇보다 인텔은 칩을 설계하는 마이크로소프트, 아마존, 구글 등 플랫폼 업체들과 경쟁 관계다. 애플이 AP 생산을 삼성전자에 전량의 존하다 TSMC로 옮긴 것도 스마트폰 시장과 AP 시장에서 삼성전자와 경쟁 관계에 있다는 이유가 컸다. TSMC는 '고객과 경쟁하지 않는다' 는 캐치 프레이즈를 내걸고 팹리스 기업들을 안심시키고 있다. - 인텔이 파운드리 시장에 진출할 충분한 유인이 있는지 알 수 없다 는 의견도 많다. 무엇보다 인텔은 '갑'의 위치에 익숙해져 있다. 하락세 에 접어들었다 해도 여전히 30% 수준의 높은 영업이익률을 기록 중 이기도 하다. 파운드리 사업을 하기 위해서는 서비스 마인드와 수평적 인 조직 문화가 중요한데, 인텔이 이런 변화를 잘 감내할 수 있을 것인 지도 장담할 수 없다. 현재 파운드리에서 생산되는 칩은 ARM 코어를 기반으로 저전력 설계 기법을 적용한다. 그러나 인텔은 x86계열 CISCcomplex Instruction Set Computer(복합 명령 기반 컴퓨터) 프로세서를 생산한 경험뿐이다. 이 때문에 인텔이 ARM 코어 아키텍처에 기반한 칩을 제대로 생산할 수 있을지 의문을 나타내는 사람들도 있다. 설계자산과 셀라이브러리 cell library22와 같은 칩리스 생태계를 구축해야 하는 숙제도 해결해야 한다. 쉽지 않은 길임에도 불구하고 파운드리 시장에 진출하려는 인텔의 의지는 뚜렷하다. 반도체 굴기를 완성하기 위해 미국 정부가 인텔을 독려한 것도 상당 부분 영향을 미쳤다. 인텔로서는 그동안 주요 고객 사였던 빅테크들의 최신 트렌드로 수익을 낼 수 있는 기회를 놓치고 싶지 않을 것이다. 미국 정부 입장에서도 TSMC에 빅테크 고객사를 다 뺏기는 것은 매 우 달갑지 않은 상황이다. 엔지니어 출신인 팻 겔싱어 CEO를 포함한 인텔 '올드보이'들의 귀환으로 공정기술 돌파구를 마련할 수 있을 것 이라는 기대감도 있다. 한편, 인텔의 10나노미터는 TSMC와 삼성전자 의 7나노미터 못지않은 트랜지스터 밀도를 자랑한다. - 1999년, 엔비디아 지포스256을 처음 선보이며 '세계 최초의 GPU'라는 캐치 프레이즈를 내걸었다. 이전까지 그래픽 처리 장치는 영상 전환 어댑터 수준에 불과했지만, 엔비디아의 GPU가 등장하고 나서 CPU와 같은 프로세서의 하나로 자리매김하게 되었다. 현재 엔비디아는 PC 게이밍 시장에서부터 슈퍼컴퓨팅, 자율주행차, 데이터센터 시장에서까지 존재감을 높이고 있다. 자동차에도 GPU가 상당량 장착되지만 데이터센터에 훨씬 더 많은 GPU가 들어간다. 디지털 트윈 기술의 메타버스 '옴니버스'는 엔비디아가 자사의 GPU를 쓰는 고객들에게 무료로 제공하는 플랫폼이다. 자사 제품과 서비스를 이용하는 기존 고객들이 떠나지 못하도록 하는 잠금 효과를 노린 것이다. 엔비디아는 게임 업체들에 자금을 지원하며 적극적인 협력체제를 구축했고, 그 결과로 '친 엔비디아' 성향의 게임들이 대거 나오면서 제품 판매를 위한 생태계가 조성되었다. 엔비디아는 이렇게 게임 GPU 시장을 장악할 수 있었다. 앞으로 엔비디아가 인공지능, 자율주행차 시장에서도 게임 시장에 서와 같이 성공하게 된다면, 그 요인 중 하나는 생태계 조성 능력이 될 것이다. 지금도 엔비디아의 전체 매출에서 게임향 판매 비중은 절반을 넘는다. 이에 비해 산업용 GPU 쿼드로는 15%의 비중을 차지하고 있 다. 엔비디아는 2023년부터 GPU에 5나노미터 미세공정을 본격 적용 할 계획이다. - CPU를 잡을 엔비디아의 무기 GPGPU 엔비디아의 쿠다가 출시되기 전까지 프로그래밍은 그래픽 언어를 공부한 사람만 할 수 있었다. 하지만 쿠다가 나오면서 상황이 달라졌 다. C/C++ 등 일반 컴퓨터 언어를 공부한 사람도 GPU에 프로그램 설 계를 쉽게 할 수 있게 된 것이다. 심지어 인공지능을 개발하는 일도 가 능해졌다. 엔비디아는 쿠다의 생태계 조성에 뚜렷한 강점을 보이고 있 으며, 앞으로 인공지능의 표준을 제공하는 기업으로 더욱 굳건히 자리 매김할 것으로 보인다. 최근 CPU 기반에서 GPU 기반 서버로 전환하는 회사가 증가하는 움직임이 있는데, 이 덕분에 엔비디아의 데이터센터 분야 매출 비중이 점점 늘어나게 되었다. 2015년에 7%에 불과했던 비중은 2020년에 27%로 증가했다. 자율주행차 분야에서도 엔비디아는 두각을 나타내고 있다. 자동차에 고성능 GPU가 필요해졌기 때문이다. 실리콘 밸리에서는 자율주행차를 개발하려면 엔비디아의 영토를 밟지 않으면 안 된다는 이야기가 나올 정도다. 엔비디아의 GPU는 암호화폐 채굴과 떼려야 뗄 수 없는 관계다. 암 호화폐 시세가 좋을 때는 GPU 공급이 부족해 난리가 난다. 그러나 가 격이 떨어지면 중고 GPU가 시장에 쏟아진다. 암호화폐 폭락 때 엔비 디아는 재고 소진에 3분기라는 시간이 걸릴 정도로 어려움을 겪기도 했다. 비트코인은 ASIC(주문형 반도체)로 채굴이 이뤄지고 있지만, 이더 리움 채굴에는 엔비디아의 GPU가 많이 쓰이는 추세다. - GPU는 여전히 CPU를 보조하는 역할에 그치고 있다. 이에 따라 엔 비디아는 연산 능력을 강화한 범용 그래픽 처리 장치 GPGPUGener- al-Purpose computing on Graphics Processing Units를 출시했다. CPU를 넘어설 GPU 인 셈이다. GPU는 코어가 수백 개에서 수천 개 배치된 칩으로, 데이터 를 병렬로 처리한다. 이에 비해 GPGPU는 코어의 그래픽 처리 능력은 낮추고 연산 능력을 극대화하여 CPU를 대신할 수 있다. 이런 점으로 GPGPU는 향후 인공지능 연구에 큰 역할을 담당할 것으로 기대된다. - 치열한 경쟁이 펼쳐지는 외장 GPU 시장 최근 인공지능, 자율주행차 산업에서 가장 주목받는 회사가 바로 엔비디아다. 기존 완성차 업체들은 자율주행차 시대에 테슬라에 대항 하기 위해서는 엔비디아 AP가 대안이라고 생각한다. 모바일 혁명 때 구글 안드로이드 운영체제와 퀄컴 AP 역할을 향후 엔비디아가 담당할 것이란 관측이다. 배터리에 이어 전장 부품까지 내재화한 중국의 BYD도 AP는 엔비 디아 칩을 쓸 수밖에 없었다. 사실 중국의 전기차 업체 대부분이 엔비 디아의 '드라이브 하이페리온'을 채택하고 있는데, 이것은 고성능 컴 퓨팅과 센서 아키텍처를 제공하는 것으로 알려졌다. 내연기관 자동차 업체들은 엔비디아 기술을 빨리 탑재하지 않는다면 모바일 시대의 노 키아나 모토로라처럼 될 수 있다는 공포에 빠져 있다. 중국의 인공지 능, 자율주행차 산업을 꺾기 위해 미국 정부가 엔비디아 칩 수출을 금 지한 것도 이런 맥락에서다. - 스마트폰의 두뇌, 애플리케이션 프로세서 AP는 스마트폰의 두뇌 역할을 하는 반도체로서 현재 쓰이는 반도 체중 미세공정 수준에서 가장 앞서 있다. CPU, GPU, NPU, ISPImage Signal Processor(이미지 시그널 프로세서), BPbaseband processor (통신 프로세서) 등 여 러 기능이 SoCsystem on a chip(시스템 온 칩)"로 하나의 다이 위에 구현되어 있는 형태다. AP 관련 대표적인 브랜드는 삼성전자의 엑시노스 시리즈, 퀄컴의 스냅드래곤 시리즈, 애플의 A 시리즈, 미디어텍의 헬리오 시리즈 등이 있다. 화웨이의 자회사 하이실리콘이 설계한 기린 AP 시리즈도 한때 세계 10위권 순위에 들었지만, TSMC의 첨단 파운드리 서비스가 끊기면서 몰락했다. AP 성능이 좋아질수록 D램과 낸드플래시 성능도 개선되는 특징이 있다. 현재 AP 시장에서 가장 강력한 칩은 애플 A 바이오닉 시리즈다. 아이폰14 프로 시리즈에 적용된 A16 바이오닉 칩셋에는 애플이 자체 설계한 CPU, GPU, NPU가 적용되었다. 이 칩셋은 TSMC 4나노미터 공정으로 만들어진다. 애플은 2010년에 독자 설계한 AP A 시리즈를 선보였는데, CPU 설 계를 내재화한 것이 특징이었다. 이어 2014년에는 GPU 세미커스텀 을 시작하여 CPU에 이어 GPU 설계까지 내재화하게 되었다. 2017년 에 애플은 CPU, GPU, NPU 등 3개 프로세서 블록을 독자기술로 설계 했다. 이후 모바일 시장에서 애플 AP 성능을 따라잡은 팹리스 업체는 없다. 경쟁사들 입장에서 다행인 점은 애플 A 시리즈의 칩이 자사 제품에만 쓰인다는 것이다. 안드로이드 계열에서는 퀄컴이 가장 강력한 AP 설계기술을 보유하 고 있다. 스냅드래곤 시리즈는 삼성전자 갤럭시S22 같은 프리미엄 스 마트폰에 주로 채택되고 있다. 현재 퀄컴은 8세대 스냅드래곤 제품에 주력하고 있다. 삼성전자 엑시노스 시리즈는 초기 갤럭시S 시리즈에서는 강력한 성능을 자랑했지만, 점점 힘이 약해지고 있다. 10나노미터 이하 공정 부터 발열 문제를 잡지 못한 탓이다. 이번 갤럭시S22에 적용된 엑시노스2200은 AMD의 RDNA2 GPU 설계까지 채택하면서 부활을 노렸 지만 결과는 그리 좋지 않았다. 고성능 게임 가동 시 자동으로 성능이 다운그레이드 되는 GOS Game Optimizing Service 문제로 인해 크로스 플랫폼 긱벤치의 벤치마크 테스트에서 제외되는 수모를 겪었다. 퀄컴의 스냅 드래곤 8세대와 엑시노스2200는 모두 삼성전자 파운드리 5나노미터 공정에서 만들어졌다. 엑시노스2200은 NPU를 채용하고 있지만, 스 냅드래곤은 다른 반도체가 NPU 역할을 담당하는 차이점이 있다. 대만의 미디어텍은 주로 저가용 AP를 설계하는 업체라는 오명을 가지고 있었다. 그러나 최근에는 상당한 전성비(전력 대비 성능)를 보이 며 약진 중이다. 삼성전자 스마트폰에 탑재되는 비중은 2020년 16% 에서 2021년 37%까지 증가했다. 중국 스마트폰 시장에서는 하이실리콘이 몰락한 반사이익도 톡톡히 누리고 있다. 한때 35%의 점유율로 세계 AP 시장 1위를 달성하기도 했고, 2021년 5월에는 시총 약 70 조원으로 TSMC에 이어 대만 증시 시총 순위 2위에 올랐다. 화웨이의 자회사 하이실리콘이 설계하는 AP인 기린은 2020년 화 웨이의 메이트40에 마지막으로 적용된 후 몰락의 길을 걷고 있다. 7 나노미터 공정을 담당하던 TSMC 파운드리 이용이 막힌 탓이다. 자국 SMIC에서 14나노미터 핀펫 공정을 적용한 기린 AP를 개발 중인데, 중국인들의 애국심에 기댄다고 해도 재기 가능성은 낮아 보인다. 구글 이 화웨이 스마트폰에 대해 안드로이드 운영체제 업데이트 서비스를 중단함에 따라 자체 개발한 하모니 운영체제를 사용 중인 것도 문제 점이다. - 차량용 반도체 설계에 착수한 현대차 현대차도 차량용 반도체 설계의 중요성을 인지하고 내재화에 착수 했다. 현대모비스는 2021년 3월 현대오트론으로부터 1332억 원에 반도체 부문을 인수했다. 우선 기술 난도가 낮은 PMIC와 MCU 국산 화를 시도하고 있다. ADASAdvanced Driver Assistance Systems(운전자 지원 첨단 시 스템) 반도체와 SoC인 인포테인먼트용 AP는 장기적인 계획으로 개발 을 진행할 예정이다. 현대차가 차량용 반도체 내재화에 성공하려면 무엇보다 파운드리 문제 해결이 관건이다. 삼성전자는 10나노미터 이하 고성능 파운드리 에 집중하고 있으며, 일반 차량용 반도체 생산라인에 투자할 가능성은 낮다. 현재 세계 차량용 반도체 파운드리의 70%를 TSMC가 담당하고 있는데, 공급 부족 사태 때는 팹리스들이 거의 줄을 서 있을 정도였다. 현대차로서는 TSMC에 맡기려 해도 가격 협상이 어려울 수도 있다. 의뢰할 물량 자체가 그리 많지 않기 때문이다. 이런 배경에서 현대차가 DB하이텍 인수에 나설 것이란 전망이 나 오고 있다. DB하이텍이 보유한 8인치 파운드리와 현대차의 설계 능력 이 시너지 효과를 낸다면 차량용 반도체의 내재화 가능성은 좀 더 높 아질 것이다. - SiC 반도체는 실리콘 반도체 대비 10배의 전압과 2배 이상의 고열에서도 작동한다. 또 전력 손실을 획기적으로 절감할 수 있다. SiC 반 도체는 6인치가 메인 웨이퍼로, 몇몇 업체들이 생산을 담당하고 어 공급 자체가 제한적이다. 이런 점으로 SiC 반도체 사용이 확산된다 면 해당 업체들은 매우 크게 수혜를 입을 수 있다. 현재 SiC 반도체는 스마트 그리드, 친환경 전력 생산, 송배전 시스템에 필수적이다. SiC 반도체의 또 다른 수요처로 주목하는 시장은 전기차다. 이것을 전기차 전력변환 모듈에 쓰면 배터리 효율을 10% 이상 끌어올릴 수 있다. 또한 실리콘 반도체 기반 인버터를 SiC 반도체 기반으로 바꾸면 부피와 무게 모두 축소할 수 있다. SiC 반도체를 채택한 테슬라 인버 터가 대표적 예다. 이런 장점으로 SiC 반도체는 전기차, ESSEnergy Storage System (에너지 저장 시스템) 수요가 확실하다는 판단이다. 이뿐 아니라 신재생에너지, 산업 시스템, 통신 인프라 등 다양한 분야에서도 활용도가 높아지고 있다. SiC 반도체를 의미있게 공급하는 업체는 울프스피드, 온세미컨덕터, ST마이크로, 투식스 등 4곳 정도다. SK실트론이 SiC 웨 이퍼 사업에 굉장히 관심이 많은 편이다. 한편, 도요타는 덴소와 공동으로 SiC 전력 반도체를 개발해 현재 하이브리드 자동차 PCU(파워 컨트롤 유닛)에 적용하고 있다. 이렇게 해 서 10% 연비 개선과 5분의 1 수준의 부피 소형화에 성공했다. 이들 은 1989년부터 히로세 공장에서 차량용 반도체를 직접 생산해왔는 데, 2013년에는 SiC 전용 반도체 클린룸을 확장했다. 세계 자동차 업 체 중 반도체 설계 역량과 생산 공장을 보유한 유일한 회사인 만큼, 도요타의 핵심 무기를 전고체 배터리와 SiC 전력 반도체 두 가지로 꼽기 도 한다. 이와 같이 화합물 반도체는 전기차, ESS 등 열과 전압이 많이 걸리 는 영역에 주로 쓰인다. 몇 년 전까지만 해도 스마트폰 등 IT 디바이스 는 발열 문제가 그리 큰 이슈가 아니었고 서버는 냉각 시스템이 워낙 잘되어 있었다. 하지만 전기차, 신재생에너지 등 새로 부각되는 산업 은 열과 전압이 굉장히 높아졌다. 현재 이 시장은 인피니언, 온세미컨 덕터, 로옴 등이 주도하고 있다. 글로벌 기업들은 8인치 웨이퍼 상업 화에 돌입한 상태지만, 국내 업체들은 아직 6인치 생산을 시도하고 있 어 국내외 기업 간의 기술 격차가 존재한다. 화합물 전력 반도체 활용 시 국내에서만 연간 5기가와트시의 전력량을 절감할 수 있는 만큼, 그 앞으로 사용 확대가 기대된다. - 포스코가 SiC 웨이퍼 소재를 개발 중이고, 현대차는 SiC 전력 반도 체를 설계해 파운드리에 맡길 계획에 있다. 현재 아이오닉 5에 적용된 인버터 파워모듈은 인피니언이 공급하고 있는데, 현대차는 향후 독자 개발한 SiC 반도체를 적용할 계획이다. 실질적인 개발은 현대차의 자 회사 현대오토에버에서 담당할 것으로 보인다. 국내에서 유일하게 화합물 반도체 웨이퍼를 생산할 수 있는 곳이 SK실트론이다. 2020년 SK실트론은 듀폰으로부터 관련 사업부를 인 수했다. SiC 기판 시장은 미국 크리가 40%, 일본 로옴이 35%를 차지 하고 있다. 예스파워테크닉스는 한국전기연구원이 개발한 트렌치 구 조 SiC 반도체 'MOSFET' 기술을 이전받아 보유하고 있다. 현재 SiC 반도체는 6인치 웨이퍼가 주력인데, 2025년쯤 8인치 전환이 유력한 상황이다. 이때가 되면 전력 반도체가 본격적으로 성장기에 진입할 것 으로 보인다. - SiC는 고전력 분야, GaN은 고주파 전력 분야에 유리하다는 평가를 받는다. SiC는 자동차, 고속철도, 우주항공, 군사 등에, GaN은 5세대 이동통신 기술이나 LED 분야에서 사용될 수 있다. 두 소재는 실리콘으로 반도체를 만들던 기존의 공정을 그대로 이용 할 수 있다는 장점도 있다. 다른 소재들을 제치고 차세대 반도체 재료 로 조명받는 이유다. 차세대 반도체는 아직 확실한 주도권을 가진 곳 이 없다. 실리콘 웨이퍼보다 제작 과정이 훨씬 더 까다로워서다. 물론 지금도 두 소재로 만든 반도체가 있지만 생산이 어려워 상용화와 보급은 더딘 상황이다. - 최근 서버에서 D램 원가 비중이 점점 높아지고 있다. 고성능 컴퓨 팅 분야에서는 더욱 그렇다. 통상 서버 한 대에 CPU 2개, 250기가바 이트 이상 D램이 채택된다. 1테라바이트 이상의 용량이 요구될 때도 있다. 심지어 이것도 부족해 외장 D램 CXL 512기가바이트를 더 부착 하기도 한다. 인공지능용 데이터 처리 시 병목 현상을 줄이기 위해서 다. 서버가 'D램 덩어리'라고 불리는 이유다. 삼성전자가 D램에서 벌 어들이는 수익만 해도 TSMC의 전체 이익을 넘어선다. 그럼에도 불구하고 삼성전자, SK하이닉스가 저평가되는 이유는 뭘까? 바로 변동성 때문이다. 과거 슈퍼사이클 때 20조 원가량 수익을 내던 SK하이닉스가 사이 클이 하락세에 접어들자 이듬해 이익이 8분의 1 토막 나기도 했다. 하 지만 이번 DDR5 교체 사이클은 과거와 다를 것이라는 기대감이 있 다. 우선 삼성전자와 SK하이닉스의 행보가 달라졌다. 최근 두 회사는 팹이 완성되어도 설비를 바로 채우지 않는다. 수요가 증가했다고 해서 공급을 늘리다가 가격이 폭락하는 상황을 여러 번 겪었기 때문이다. 이제는 메모리 업체들이 돈을 버는 중에 투자를 결정하는 경향이 강해졌다. D램 가격이 떨어지면 투자 결정을 서두르지 않는데, 이는 메모리 반도체의 가격 변동성이 축소되는 데 큰 영향을 미치고 있다. - 데이터센터를 위한 차세대 인터페이스 CXL D램 현재 D램은 DDR이라는 인터페이스를 사용 중이다. 서버 구조상 1 개의 CPU에 최대 16개 D램 모듈만 쓸 수 있다. 최신 제품에 속하는 PCIe 4.0은 초당 64기가바이트, PCIe 5.0은 초당 128기가바이트 속 도가 한계다. 인공지능, 고성능 컴퓨팅 시대가 도래하면서 서버가 감 당해야 할 데이터 양은 폭증함에도 D램 용량을 늘리는 데 한계가 있 는 셈이다. CXL Compute Express Link(컴퓨트 익스프레스 링크) D램은 CPU와 함께 가속 기, 메모리, 저장 장치 등을 효율적으로 활용하기 위해 고안된 인터페 이스로, 확장성을 최대 장점으로 한다. 이것은 이기종 메모리 간 공유 는 물론 테라바이트급까지 용량 확장이 가능하다. 따라서 기존 서버를 교체하지 않고 인터페이스 개선만으로 시스템 내 D램 용량을 크게 늘 릴 수 있다. CXL D램은 SSD와 유사한 모양새다. SSD 생산에 쓰이는 폼팩터를 사용해서 만들었기 때문이다. - 고대역 메모리 HBM의 장단점 D램 칩을 HBM으로 실장할 경우 최대 97%까지 면적을 줄일 수 있는데, 이러한 점은 큰 장점으로 꼽힌다. 삼성전자의 HBM2는 초당 307기가바이트의 데이터를 처리할 수 있다. 기존 DDR5 D램 대비 9.6배 빠른 속도다. GDDR6에 비해서도 4.3배 큰 대역폭을 자랑한다. 전력 소모에서도 유리하다. TSV(실리콘 관통 전극) 기술을 사용해 칩을 적층해야 하므로 제품이 두껍고, 기존 D램 대비 2~3배 비싸다는 것이 단점이다. 현재 HBM은 그래픽 D램 시장에서 7%의 비중을 차지한다. 향후 인공지능, 빅데이터 시장 확대에 따라 빠르게 성장할 것으로 보이는 데, 가격 하락폭이 커질 경우 더욱 빠른 점유율 상승이 따를 것이다. HBM1은 AMD와 SK하이닉스가 개발했지만, HBM2부터는 시장의 패러다임을 엔비디아와 인텔 등 고객사가 주도하고 있다. HBM3도 인텔이 주도할 것으로 보인다. CPU, GPU 등 프로세서는 점점 멀티 코어화되고 있다. 작동 속도 향상에 발맞춰 메모리 성능 향상이 요구되는데, 메모리 병목 상태를 보이는 폰 노이만 구조의 한계 때문이다. 반도체 업체들은 공정 미세화의 한계로 후공정 기술에 관심을 보이 고 있다. 이러한 배경에서 DDR5, HBM3, 3D 크로스포인트 등이 나 왔다. HBM은 작은 폼팩터를 갖추고 전기 소모가 적은 고대역폭을 구 현할 수 있다. D램 다이를 여러 개 적층해 TSV와 마이크로 범프Micro Bump(전도성 미세돌기)로 연결한다. 실리콘 인터포저를 사용하는 경우도 많다. - 2008년에 AMD는 그래픽 병목 현상을 해결하기 위해 기술 개발 을 시작했고, 결국 인공지능, 슈퍼컴퓨터로 꽃을 피우게 되었다. 당시 AMD는 사실 기술 제안만 했을 뿐 TSV 패키징 기술, 수율 등 핵심적 인 문제는 반도체 업체가 떠맡았다. 삼성전자는 당초 시장 진입을 꺼 릴 정도로 HBM에 부정적이었고, 2013년 SK하이닉스가 먼저 8기가 비트 HBM 양산을 시작했다. 이후 삼성전자는 2016년 HBM2부터 시 장에 진입했다. 마이크론은 HBM 프로젝트에 참여하지 않고 10나노 미터 GDDR6 쪽에 무게 중심을 두었다. 인텔과 P램 기반 3D 크로스 포인트로 협력하다가 포기한 것도 시장 진입이 늦었던 이유다. - 드플래시 시장 구도 재편은 호재 현재 낸드플래시 생산 업체로는 삼성전자, 키옥시아, 웨스턴디지털, SK하이닉스, 마이크론, 인텔 등 6개사가 있다. 이 중 웨스턴디지털과 키옥시아는 합병 이야기가 계속 나오고 있다. 키옥시아는 자금이 부 족해 도쿄증시에 상장하는 방안도 생각하고 있다. SK하이닉스는 인텔 낸드플래시 사업 인수로 19%의 시장 점유율로 점프업했다. 낸드플래시 시장이 D램처럼 과점체제로 바뀌면 국내 업체들이 수 혜를 볼 것으로 예상된다. 과거 D램 시장 변동성은 굉장히 컸지만, 치 킨게임을 거친 후 과점체제로 바뀌면서 변동성이 대폭 줄었다. 특히 다운사이클 때 하락폭이 크게 완화되었는데, 공급 업체들이 가격 하락 기에 생산량을 줄이는 방식으로 대응했기 때문이다. 현재 낸드플래시 는 6개의 업체가 경쟁하는 탓에 변동성에 취약한 편인데, 4개 업체로 재편된다면 다운사이클 변동성이 완화될 것으로 기대된다. - 사실 1990년대 초까지만 해도 노광 장비는 니콘, 캐논 등 일본 업 체들이 선점한 시장이었고, 당시 ASML은 벤처 기업 정도에 불과했다. 하지만 ASML은 자체 기술만 고집하지 않고 협력을 강화하는 전략을 통해 성장했다. 독일의 칼 짜이스에 렌즈 생산을 의뢰하고, 미국의 레 이저 광원 회사 사이머를 인수하는 등 세계 최고 수준의 지식 네트워 크를 만들어나갔다. EUV 장비를 개발할 때는 삼성전자, 인텔, TSMC 등 글로벌 반도체 기업들이 천문학적인 투자를 해주기도 했다. ASML이 한 해에 생산하는 EUV 장비 수량은 40~50대 수준에 불과하다. 생산량 중 절반은 TSMC 차지고, 25% 정도는 삼성전자에 할당 된다. 현재 삼성전자 파운드리 라인은 월 10K(10000장)당 EUV 2대가 필요하다. 14나노미터 D램은 10K당 한 대 필요한 것으로 추정된다. 나머지 25% 물량을 확보하기 위해 인텔, SK하이닉스, 마이크론 등의 업체들이 피 튀기는 경쟁을 벌인다. 최근 중국의 반도체 업체들은 미 국의 제재 탓에 단 한 대도 구매하지 못했다. 앞으로 미국은 네덜란드 정부와의 논의를 통해 ASML의 대중국에 판매 규제 품목 확대를 추진 할 것으로 보인다. ASML은 한국과 긴밀한 협력을 하는 반도체 장비 업체다. 1996년 설립된 ASML 한국지사에는 현재 1800명 정도의 직원이 있는데, 조 만간 2000명을 돌파할 전망이다. 삼성전자, SK하이닉스 등 핵심 고객 이 있는 만큼 한국과 좀 더 깊은 수준의 오픈 이노베이션을 지속하려 는 의지다. 최근 ASML은 한국 내 투자를 결정하고 2400억 원 이상을 투입해 화성시에 노광장비 재제조 센터와 기술센터를 지을 계획이라 고 밝혔다. - 공정에 파티클이 들어가는 것을 방지하고 마스크를 오래 쓰기 위해 서는 펠리클이 필요하다. EUV는 모든 물질에 흡수되는 특성을 가지 며 심지어 공기에도 흡수된다. 그래서 공기 중이나 마스크에 먼지 한 톨이라도 있으면 빛이 굴절되고 만다. 마스크 위에 펠리클을 씌우면 이러한 문제를 해결할 수 있는 것이다. 마스크에 파티클이 묻으면 세정을 할 수는 있지만, 2~3번 정도 세 정하게 되면 손상으로 폐기해야 한다. 하지만 파티클이 펠리클에 묻으 면 세정하거나 버리면 된다. 펠리클은 EUV에 오래 노출되면 녹아버 리기 때문에 원래 사용 기간이 2주 정도다. 일반적으로 마스크는 장당 가격이 5억~10억 원에 달하지만, 펠리클은 장당 약 2000만~3000만 원으로 알려져 있다. - 반도체 제국을 꿈꾸는 '애플 실리콘' 전략 애플은 2010년에 독자 AP 설계에 나서며 '애플 실리콘' 전략의 시 작을 알렸는데, 이 전략의 일환으로 자체 모바일 CPU를 설계하여 A 시리즈가 탄생했다. 이때 결정적인 역할을 한 인물이 천재 반도체 설 계 엔지니어 짐 켈러다. 이전까지 애플은 삼성전자로부터 설계뿐만 아 니라 파운드리 서비스까지 제공받았다. 2014년, 애플은 GPU 세미커스텀semicustom"을 시작했다. GPU 설계 역량 내재화에 돌입한 것이다. 그리고 3년 뒤 CPU, GPU, NPU 등 세 가지 프로세서를 모두 독자 설계한 AP를 선보였다. 이때 애플의 AP 설계 역량이 완성되었다고 할 수 있다. 애플은 이런 모바일 AP 개발에 그치지 않고 고성능 반도체 설계기 술 확보에도 집중한다. 그 결과 맥북용 괴물 반도체 M1이 탄생했다. M1의 특징은 기존 CPU의 성능을 월등히 뛰어넘는데 전력 소모가 굉 장히 적다는 것이다. 애플은 애초에 머신러닝을 염두에 두고 M1을 설 계했다고 알려졌는데, 그 배터리는 무려 20시간이나 지속 가능하다. M1은 고성능 코어인 파이어스톰 4개, 저전력 코어인 아이스스톰 4 개를 사용하며, GPU 16코어, 메모리 대역폭 초당 200기가바이트를 지원한다. M1을 채택한 맥북은 D램을 SiP로 내재화했다. 업그레이드가 안 된다는 단점이 있지만, 칩 간 통신 속도가 굉장히 빨라서 맥북을 열면 바로 동작을 시작할 정도다. 팬이 없어 소음이 적을 뿐만 아니라 기존 모델 대비 전성비(전력 대비 성능) 3.5배, 그래픽 처리 속도 6배에 달한다. M1 맥스에는 파이어스톰 8개, 아이스스톰 2개가 적용되었다. 성 능은 M1에 비해 70% 개선되었다. GPU 32코어, 메모리 대역폭 초당 400 기가바이트를 지원하는데, 이런 스펙은 사실상 인텔이나 AMD 데스크톱 CPU의 성능을 완전히 압도하는 수준이다. 맥북이 노트북 PC인데 이런 고성능, 저전력을 실현하니 경쟁사들이 아연실색할 만도 하다. DDR4 메모리 대역폭은 초당 50기가바이트 수준이다. 뉴럴 엔진, 미디어 엔진, 4K 30개, 8K 7개를 멀티 스트림으 로 지원해서 전문가용으로 쓰기에 손색이 없고, 일반 사용자들이 많이 이용하는 틱톡이나 유튜브 쇼츠 등의 처리에도 최고 성능을 구현한다. M1 출시 이전까지 애플은 PC 및 노트북 PC용 CPU로 인텔 제품을 썼다. 이런 점 때문에 아이폰, 아이패드와 달리 PC는 생태계 통합이 불가능했다. 그런데 이제 M1이라는 자체칩을 출시했으니, 진정한 통 합 생태계를 구현한 셈이다. 현재 PC 시장에서 애플의 점유율은 8%에 불과하지만, 애플 실리콘 전략 이후 비중이 빠른 속도로 올라가고 있다. 아이폰12 이전까지 스 마트폰 점유율은 소폭 떨어지고 서비스 매출이 늘어나던 상황이었다. 그런데 애플 실리콘을 내놓은 뒤 하드웨어 보급량이 늘어나고 서비스 매출도 올라가는 선순환 고리가 이어지고 있다. - 설계자산을 제공하는 ARM 빅테크들이 자체칩을 설계하는 데 반드시 필요한 설계자산이 ARM 코어다. 애플, 퀄컴, 삼성전자, 미디어텍 등 AP 업체들도 대부분 ARM 이 제공한 설계자산을 받아서 제품을 만든다. ARM은 CPU, GPU 등 필요한 설계자산만 제공하는 칩리스 업체여서 고객사마다 유연한 대 응이 가능하다. ARM은 회사 이름이자 아키텍처의 이름이다. 원래 ARM은 1983년에 '아콘컴퓨터'라는 이름으로 탄생했지만, 1990년부터 ARM Advanced RISC Machine으로 사명이 바뀌었다. 이때 ARM은 애플, 아콘컴퓨터, VLSI 테크놀로지 등 세 회사의 조인트 벤처로 영국에서 설립되었다. 영국의 컴퓨터 문맹 퇴치 프로그램 '뉴턴 프로젝트'를 진행하기 위해서였다. ARM은 저전력 위주 SoC 타입 CPU 설계에 집중했는데, 모바일 시 대가 열리면서 아키텍처를 독점하는 기업이 되었다. 현재 ARM 코어 기반 스마트폰 AP는 전체 시장의 95%를 넘어서는 비중을 차지한다. ARM은 '라이선스 비용 X 판매한 칩 수'로 로열티를 받는다. ARM 코어 생태계는 점점 복잡해지고 있다. 초기에는 단순 웹서핑 등의 기능만 제공하면 되었지만, 스마트폰 고도화로 AP에 요구되는 기능이 점점 다양해지고 있기 때문이다. 이에 ARM은 스마트폰 업체뿐 아니라 소프트웨어 업체와 밀접하게 협력하면서 최적의 방법을 찾아가고 있다. 이런 오랜 기술적 노하우와 고객사들과의 협력적인 방식 은 경쟁 업체의 시장 진입을 막는 높은 벽이 되었다. ARM은 태생부터 애플과 떼려야 뗄 수 없는 관계다. 애플은 휴대용 기기의 저전력 구현을 위해 과감하게 ARM 아키텍처 중심의 생태계 를 새로 만들어버렸다. 기존 AMD의 X86계열 칩으로는 배터리 사용 이 2시간을 넘기기 어려웠기 때문이다. 애플의 도전은 대성공을 거두 었고, 이는 스마트폰 생태계 조성으로 이어졌다. 이런 변화에 따라 대 다수 모바일 AP 업체들이 ARM 아키텍처 설계를 택하는 것은 당연한 수순이 되었다.